Accepting a payment online is easier than ever before. Whether you’re a retail shop with a simple website, or a startup ecommerce store interested in accepting online transactions, there’s always room to expand your business with help from online payment processing.

In this guide, we explain how to accept payments online, whether you’d simply like to add a quick payment button for one product, accept subscriptions for your content, or process thousands of ecommerce payments.

To get started, we’ll elaborate on the basics of how to accept payments online, along with the overall benefits of opting for a secure payment processor. After that, we explore the best payment processing companies to partner with.

To finish off the article, we’ll explain the actual process of how to accept payments online, with details on how to sign up for a payment processor and even configure more advanced processing like recurring payments or subscriptions.

Keep reading to learn all about how to accept payments online for your business!

What is Payment Processing?

Payment processing is an intermediary, or a company, that handles digital credit card payments that move from a buyer’s bank to a merchant’s bank. Payment processing can also be used for personal transactions.

A payment processing company builds, manages, and secures the digital infrastructure to make online payments possible. From a merchant’s perspective, payment processors provide a sleek interface to integrate payment processing into their website or online store. Yet, there’s more to it: payment processors handle the backend logistics of a payment, the elements you never see. This includes payment verification, network security, fraud detection, and money movement.

Payment processors also link together multiple entities as an agent to make the transactions as smooth as possible.

Payment processors connect:

- Consumer banks

- Merchant banks

- Credit card companies

When combined, the payment processor can—in a matter of seconds:

- Accept a payment method from the customer

- Contact the credit card company to verify its validity

- Run fraud checks when necessary

- Tell the merchant and its bank that the payment was accepted or declined

- Take payment from the buyer’s bank account

- Transfer that money to the merchant’s bank account

As someone who is keen to learn how to accept payments online, partnering with a payment processor is a necessity. There are plenty to choose from, all of which offer unique rates, products, and services to specific regions.

You can find a free payment processing service; by free, we mean no upfront costs. You will, however, be required to pay a transaction fee for most of these services. On the other hand, you can sign up for a subscription-based payment processor; those typically offer additional products and services like point of sale software or subscription processing.

How Does Payment Processing Work?

We’ve explained how payment processors connect several banks with the credit card companies. After which, they transfer money for verified payment methods.

But what’s the step-by-step process? How does money move from the customer to your merchant account? You can see the payment form online, but there’s lots of action going on in the background.

Here’s what happens behind the scenes when a customer tries to make a payment, and the payment processor jumps in to take complete the job:

- A customer goes to your website, or receives an invoice from the merchant; there is a payment link or checkout module for them to type in credit card information and a billing address (payment services can also happen through an in-person point of sale system, but this article is focused on online payments).

- The customer’s submitted credit card information gets sent through what’s called a payment gateway; the gateway encrypts the payment information so no one can steal it.

- That payment gateway brings all the credit card information to the payment processor for analysis.

- The payment processor contacts the card issuing bank (from where the customer got the card, like Chase, Capital One, or Citi) to see if the customer has a sufficient credit limit to make the purchase.

- The issuing bank sends a message back to either accept or decline the transaction.

- The payment processor relays this message to the merchant (automatically), telling both the customer and the merchant that the transaction is either accepted or declined.

- If accepted, the payment processor tells the customer’s bank to complete the payment to the merchant’s bank.

Technically, the payment processor never actually touches the customer’s money. There’s a direct transfer from one bank to another, and the payment processor is simply the messenger who verifies payment and tells the banks what to do.

How Do You Accept Payments Online?

Accepting a payment online involves connecting you (the seller) and the buyer with a virtual payment portal. Occasionally, this is as simple as a link for the buyer to type in payment information and click “Send.” For a more complex ecommerce system, you can provide customers a full shopping cart and checkout experience with form fields and automated payment capture tools.

Accepting payments online requires some sort of payment processor, or an intermediary that:

- Provides the infrastructure for accepting and sending payments

- Verifies the payment methods as legitimate by connecting to the required banks

- Transfers money from one party’s account to another’s

As you can see, this is far different from handing over a physical check or using cash. An online payment always needs an intermediary who verifies payments and manages the infrastructure. Even a decentralized transaction with something like cryptocurrency has organizations that manage the network.

With that said, you must use a payment processing service to accept payments online. Before diving into the best payment processors, we’ll explain the details of payment processing, so you have a stronger understanding.

Benefits of Payment Processing for Online Transactions

This brings us to the question, what’s the point of using a payment processing service for online transactions? Can’t I just accept credit card numbers over the phone, or configure a direct ACH (automated clearing house) transfer link for customers to send money without the complicated process and fees?

Both of those methods are possible, but potentially risky, not to mention antiquated.

Here are the benefits of using a payment processor to accept payment online:

- Trust: Payment processors encrypt credit card information from start to finish, and customers have come to trust things like SSL certificates. Customers feel more confident making purchases when they know a secure payment process is used. And business owners should like it as well, considering they can stop fraud, protect their own bank details, and make their customers feel comfortable buying from their site.

- Accounting: Accepting payments via check, over the phone, or through a personal transfer system like Venmo means you lack the robust record-keeping tools offered by reputable payment processors. With a payment processor, you always have access to account activity, along with full control over custom records, recurring payments, and more.

- Extra security: Payment processors provide added security measures for all credit card transactions, including settings for the merchants to flag certain customers, detect fraud, and limit account activity for some customers. Merchants also have access to fraud dispute portals and options to recall payments within a certain amount of time.

- Speed: It depends on the payment processors, but one of the benefits of using one for online payments is their ability to send and receive money faster than traditional wire or ACH transfers. Most payment processors can move money from the customer to merchants instantly, or sometimes within 24 hours.

- Usability: It’s far more convenient for the customer and seller to work with a payment processor. Checks and payments over the phone are outdated, and personal money transfer methods like Venmo, wire, and ACH transfer either don’t allow for business transactions or require more complicated sending procedures. With a payment processor, all the customer has to do is type in their credit card information. Convenience like this is another reason stores are able to boost conversion rates, considering the customer knows that a transaction will happen fast, so they don’t go somewhere else to shop. Not to mention, methods like ACH transfer, eCheck, and Apple Pay are usually offered by payment processors in addition to credit card processing.

How Much Does it Cost to Accept Payments Online?

Payment processing provides convenience and smooth transitions online for both merchants and shoppers. Yet, it all comes at a cost. Every player in the game demands a cut, so that means someone has to pay the multiple banks, credit card companies, and payment processor to make it all happen.

When shopping around for payment processors, here are some fees you may encounter (but keep in mind that many of these are all bundled into one fee):

- Merchant fee: A payment to the merchant’s bank.

- Interchange fee: Fees paid to the banks (like Citi, Chase, or Bank of America) that issue credit cards (the cards used by the customer).

- Processing fee: A cut of the fee that goes to the payment processor, like Stripe, Venmo, or Stax.

- Assessment charge: Credit card associations such as Visa and Amex get their cut as well.

As mentioned, most of these are bundled together so that the merchant doesn’t have to think about it too much. For instance, the merchant, assessment, and interchange fees are generally lumped together and sold to merchants as one transaction fee percentage.

The processing fee is usually quoted with the bundled fee, but added on as an extra few cents per transaction. When you visit a processor's website, you’ll see something like 2.9% (the bundled fees) + $0.10 (the processing fee). This is a transactional fee, so you (the merchant), pays 2.9% + $0.10 for each transaction handled on a site.

Best Payment Processing Providers to Accept Payments Online

Learning how to accept payments online brings you to the reality that you must pick a payment processing provider. With so many to choose from, which one is the best for your business?

We’ve done the research to figure out which payment processors have the best rates, smoothest interfaces, and top customer support. Below, you’ll find a list of the best payment processors for everything from ecommerce businesses to simple payment buttons in an invoice.

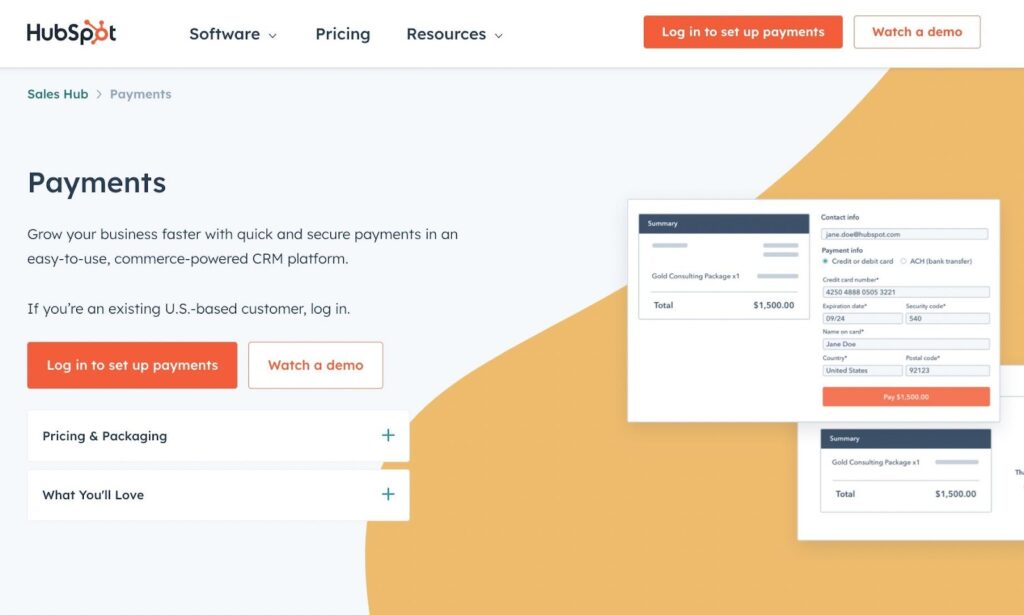

1. HubSpot Payments

HubSpot Payments has a strong advantage over other payment processors by connecting all of your marketing and sales software to your payment processing features. This way, sales representatives can manage everything from contacts to marketing emails while also sending out payment links within emails, texts, and invoices. We particularly like that the customer relationship management software from HubSpot integrates with HubSpot Payments for complete automation. Essentially, whenever a customer makes a purchase, the software will automatically update customer contact information in the CRM.

Furthermore, HubSpot Payments is an excellent solution for increasing your revenue, since it accepts payments instantly, pays out merchants quickly, and lets you accept all major credit cards. There’s also the benefit of driving customer retention and satisfaction by generating embedded quotes within emails and your website.

Finally, HubSpot Payments features recurring payments to bring in consistent income, and there’s no reason to know any coding, since your payment links are generated instantly.

What are the Fees?

You must purchase one of HubSpot’s premium products (like the CRM) in order to gain access to the Payments software.

Otherwise, the fees are 2.9% of the transaction total for all credit cards.

ACH payments cost 0.5% of the total transaction cost, and it’s capped at $10 for each transaction.

2. Stripe Payments

As perhaps one of the most recognizable payment processors, particularly in the United States, Stripe offers a robust platform for accepting payments and working the system into your website using customizations and the Stripe API. Any type of business can find success with Stripe, whether it’s a subscription business, ecommerce store, or blog in need of a few payment buttons. We also like that Stripe supports over 135 currencies, along with dozens of payments methods, making it ideal for expanding your brand globally.

Integrations are plentiful with Stripe as well, considering you can link the payment processor to platforms like Shopify and Bigcommerce, or even utilize its built-in invoicing. One of the more powerful aspects of Stripe is its customizable workflows, which include pre-built user interface elements in addition to the fully customizable API. Some of the main offerings from Stripe are the shareable links, in-person payments, mobile apps, and flexible invoicing.

Stripe receives two thumbs up for security as well, seeing as how it monitors for fraud on a regular basis, offers custom rules and block lists, and even has device fingerprinting.

Finally, it’s worth mentioning that Stripe was truly designed for developers. Although it’s perfectly suitable for beginners, Stripe has production-ready tools for building and maintaining a completely unique customer experience. And it’s all thanks to webhooks, sample code, metadata support, and the versioned API.

What are the Fees?

2.9% +$0.30 for every transaction.

You can also design a custom package if you want value discounts, country-specific rates, interchange pricing, and multi-product discounts. It all depends on your style of business.

Here are some other fees you may encounter:

- An additional 0.5% for manually entered credit cards

- An extra 1% for currency conversions

- Another 1% for international credit cards

- 0.8% per transaction for ACH with a $5 cap

- Instant payouts for an extra 1%

- 0.4% per paid invoice

- 0.5% for recurring income

- $10 per month for a custom domain on a checkout module

- 2.7% + $0.05 for in-person card processing

3. PayPal Business

The PayPal Business product has a feature called “Accept Payments,” where you can sell in-store, on the go, or through an online store.

The online checkout is the product for ecommerce stores, but you can also opt for a POS system, accept installment payments, or send out invoices with no hassles. Although PayPal doesn’t have the most user-friendly interface, it makes up for it with payment protection and card support. Customers can pay with any card they want, or even opt for their PayPal account, Venmo, or Pay Later. There’s built-in Seller Protection and fraud protection tools run by artificial intelligence.

Learning how to accept payment online with PayPal is rather simple for merchants, and customers enjoy a familiar interface, whether it’s by paying through an invoice, link, or online store.

What are the Fees?

There are no monthly or setup fees. However, PayPal has one of the most complicated pricing structures on the market.

Here are some highlights:

- 3.49% + $0.49 per transaction (this is their standard fee for sending money)

- 1.9% + $0.10 per transaction when accepting payments through a QR code

- 2.59% + $0.49 per transaction for online credit and debit cards

- 2.29% + $0.09 per transaction for in-person payments

Be sure to check the PayPal website for additional fees, since there may be other charges depending on your business. For instance, PayPal does charge extra for international payments and currency conversions, but they vary drastically depending on the currency and region.

4. Venmo Business

Yes, Venmo is one of those personal money sending services without the protection you’d want for selling products or services online. However, Venmo also has a product called Venmo Business. With Venmo Business, customers can pay via their personal Venmo accounts through your online store. The pricing is transparent, and merchants are able to integrate the processing into their online apps or websites. Essentially, this is an additional payment option for customers. It’s possible to only accept Venmo as a payment option, but most merchants would consider Venmo on top of a standard credit card processor.

What are the Fees?

It costs 3.49% + $0.49 per transaction in the United States.

The merchant fees vary based on your location, so you must look those up depending on where you’re doing business.

5. Helcim

Helcim is a notable payment processor due to its ability to accept payments anywhere, whether that’s in-person, through an online store, or over the phone. What’s more is that Helcim integrates with some of the most popular accounting tools to ensure you keep track of your numbers while accepting payments.

We like Helcim for a wide variety of reasons. First of all, it’s great for launching a fully hosted online store. There’s no need to sign up for another platform like Shopify or WooCommerce; Helcim has all the tools you need to start selling products online. You can also add the checkout module to an existing shop or blog. Furthermore, Helcim has settings to configure online food ordering, or even accept donations and registrations. Lastly, you’re able to manage subscriptions with the click of a button, bringing in recurring income without any complicated interface for customers.

What are the Fees?

Helcim has a processing fee of 2.40% + $0.25 for online transactions.

The in-person rate is 1.86% + $0.08 per transaction.

Chargeback fees are $15, but only if you lose the dispute. Otherwise, it’s free.

Helcim also offers an interchange rate that progressively decreases the more transactions you process. For instance, selling up to $25,000 per month has an online rate of 0.50% + $0.25 per transaction, selling between $25,000 and $50,000 drops the online processing rate to 0.45% +$0.20.

6. Stax

Marketed as a payment processing solution for small businesses, Stax is an all-in-one suite for handling invoices, online payment processing, customers, reputation, schedules, and disputes. You can opt for mobile, ecommerce, invoicing, or in-person processing, or consider the contactless or keyed methods to make things easier for your customers.

When it comes to ecommerce processing, Stax lets you build your own shopping cart or use the one provided. The software has analytics for checking in on reports and inventory management to understand where your products are going. It also comes with a wide range of shopping cart integrations. This way, you can combine the payment processor with tools like SalesForce, WooCommerce, Bigcommerce, or Magento.

We also like the automatic batch times, advanced built-in protection, and fraud mitigation services to ensure you minimize the number of chargebacks and protect customer information. Along with that, the online processing module includes pre-built templates so that there’s no need to mess with coding. With a setup like this, any business can learn how to accept payments online within a matter of minutes.

What are the Fees?

Plans start at $99 per month. Stax offers one of the industry’s first flat-rate subscription models, which is an alternative to paying transaction fees. Stax argues you can save up to 40% on card processing with a subscription rather than transaction fees.

Here are the plans:

- Growth: $99 per month for digital invoicing, recurring invoices, scheduled payments, ACH processing, analytics, quick payments, backup processing, free surcharge capabilities, and support for card present, card not present, and online transactions.

- Pro: $159 per month for everything in the previous plans, plus Text2Pay mobile payments, payment links, enhanced reporting, API integrations, and securely stored customer credit cards.

- Ultimate: $199 per month for everything in the previous plans, plus data exports, advanced reporting, a one-click shopping cart configuration, catalog management, and automated updates for stored cards.

Stax sells add-ons as well, including:

- A one-click shopping cart

- QuickBooks integration

- Terminal protection

- Custom branding

- Level 2 processing

- Equipment

- Surcharging

- Digital gift cards

- Same-day funding

How to Accept Payments Online

Now that you know the best payment processors, it’s time to walk through the steps for accepting payments online.

Here’s how:

- Install the payment processor on your business platform: For an online store, we recommend choosing an ecommerce platform that integrates with a myriad of popular processors. Shopify, Bigcommerce, Squarespace, and Wix all connect with processors like Stripe, PayPal, and HubSpot payments. For invoices, you often only need the payment processing software. Other processors link to software like SalesForce and HubSpot Marketing. Overall, you can find platforms with direct integrations to these processors, or you would hire a developer to create a custom integration between the platform and processor.

- Activate the secure payment gateway: Turn on the payment gateway for customers and clients to have access to the portal. Indicate which payment methods you’d like to accept (like major credit and debit cards) and consider digital wallets like Apple Pay, Google Pay, Venmo, and PayPal. For credit cards, it’s wise to accept the major players like Visa, Mastercard, Discover, and American Express.

- Turn on recurring billing if needed: For businesses with subscriptions or consistently priced monthly services, consider activating the recurring billing feature for all invoices or purchase orders. Most payment processing software has some form of recurring billing feature, allowing you to automatically collect payments from credit cards, or at least send an email for clients to make the payments manually.

- Consider email invoicing with online payments: If selling services or large purchase orders, invoicing often makes the most sense, rather than an online store. For this, you typically don’t need an online store at all. Simply sign up for an email invoicing software, or see if your payment processor offers invoicing. This way, you can send out manual or automated email invoices with forms for clients to make payments online.

- Think about accepting electronic checks: Although less convenient than credit card payments, some customers enjoy sending eChecks since they can pay with cash right from an account, instead of taking on debt from the credit card company. Most major payment processors offer eCheck processing for a small fee. You can typically save money on fees with eChecks, and they’re much easier than having a customer mail a physical check.

- Try out payment links: Some businesses would rather keep things simple instead of sending out invoices or using an online store. One way to minimize complications is by sending payment links to clients and customers through email, text message, or even by having them scan a QR code. A payment link leads customers to a hosted payment page where they connect banking details and send money. Payment links are typically less itemized than invoices, but they have flexibility as an advantage, since you can embed these links anywhere, or send them in messages.

Are You Ready to Start Accepting Payments Online?

You’ve learned the ins and outs of payment processing, and we’ve shared the absolute best payment processing companies to use for ecommerce, invoices, payment links, and recurring billing. If you have any further questions about how to accept payments online, please let us know in the comments section!

Comments 0 Responses