Vous dirigez votre propre entreprise? Ou envisagez-vous de lancer une marque? Dans ce cas, vous devrez trouver et utiliser une plate-forme de paiement de premier ordre.

Cue, Dwolla.

Cette solution permet de simplifier les paiements par compensation automatique (ACH) et les virements bancaires en marque blanche pour les entreprises. Il est particulièrement utile pour les entreprises qui souhaitent utiliser les virements bancaires comme moyen de paiement moins coûteux et plus simple.

Cela vous intéresse? Si c'est le cas, vous êtes au meilleur endroit possible. Nous examinons en profondeur Dwolla. Alors, sans plus tarder, plongeons dedans!

Qui est Dwolla?

Fondé à 2008, Dwollaest maintenant opérationnel depuis plus d'une décennie. Initialement créés par des créateurs fatigués des frais de carte de crédit onéreux, ils ont décidé de prendre les choses en main. Ainsi, ils ont développé une solution pour permettre aux entrepreneurs de transférer de l'argent rapidement et à moindre coût.

«Dwolla facilite désormais le mouvement de millions de dollars chaque jour avec de faibles coûts de transaction, une automatisation facile et une fiabilité quasi parfaite. L'objectif est de rendre un processus incroyablement complexe simple, facile et transparent pour les personnes qui l'utilisent - nos clients et leur utilisateur final. "

Basés à Des Moines, dans l'Iowa, les créateurs de Dwolla se décrivent comme des «inventeurs, des créateurs et des croyants», qui ont pour mission de travailler à «un moyen numérique plus sûr et plus fiable de transférer de l'argent.

Ben Milne, leur PDG, confirme: «Notre vision est de soutenir la couche valeur d'Internet. Nous ne pourrons réaliser cette vision que si nous sommes résolus à embrasser des personnes et des esprits aussi divers que l’Internet. »

Dwolla dispose d'un tableau de bord intuitif et dynamique ainsi que de fonctionnalités flexibles pour l'intégration d'API. Avec Dwolla, les entreprises peuvent transférer de l’argent en payant à partir de leur compte Dwolla.

Il ne s'agit pas d'un processeur tiers, ni d'un fournisseur de compte marchand, comme Stripe, PayPal ou Square. Au lieu de cela, Dwolla est un agent des banques et des coopératives de crédit avec lesquelles il a établi un partenariat.

Historiquement, Dwolla était davantage une plate-forme de virement bancaire personnelle que les entreprises pouvaient également utiliser.

Nous ne disons pas Dwolla ne propose toujours pas de virements bancaires car c'est le cas. Mais au lieu de fournir une plate-forme semblable à d’autres entreprises utilisant ACH plutôt que des cartes de crédit ou de débit (comme PayPal). Dwolla, aujourd’hui, est plus un logiciel adapté aux développeurs. En tant que tel, il convient mieux aux entreprises de haute technologie. Plus précisément, ceux qui ont besoin d'intégrer des virements bancaires en marque blanche à un système déjà en place.

Regardons de plus près comment fonctionne Dwolla…

Dwolla Review: Comment fonctionne Dwolla?

Eh bien, comme nous l'avons déjà dit, tout l'intérêt de Dwolla est de proposer aux utilisateurs une méthode sécurisée permettant aux entreprises de transférer de l'argent. Cela, dans le même temps, peut être facilement mis à l'échelle.

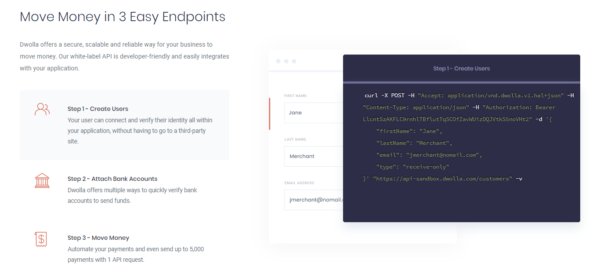

1. Créer des utilisateurs

Tout d'abord, vous devrez créer des «utilisateurs». Une fois que vous avez fait cela, vos utilisateurs peuvent alors se connecter et vérifier leur identité dans l'application Dwolla.

2. Link Bank Accounts

Il est maintenant temps de lier Dwolla à vos comptes bancaires. Il existe de nombreuses façons de confirmer un compte bancaire et de commencer à envoyer des fonds. Donc, en théorie, vous devriez être opérationnel en un rien de temps!

3. Déplacer de l'argent

Vous êtes maintenant prêt à automatiser vos paiements. Vous pouvez envoyer autant de paiements 5,000 en une seule requête API!

Facile, non?

Dwolla Review: Caractéristiques

Le concept général de Dwolla est facile à comprendre. Dwolla facilite les paiements ACH. Il n'y a pas besoin de PalPal, de cartes, de crypto-devises ou (de toute autre alternative de paiement). Mais nous avons pensé que vous auriez intérêt à explorer en profondeur les fonctionnalités conviviales pour les développeurs.

👉 Avec Dwolla, vous pouvez:

- Envoyer des paiements

- Faciliter les paiements

- Recevoir des paiements

- Gérer des fonds

- Accédez à la vérification bancaire instantanée

- Gérer les transferts à la demande

- Mieux contrôler votre trésorerie

Dwolla vous permet de créer une application où les utilisateurs peuvent s’envoyer des fonds sans que les marchands ne touchent l’argent.

Vous avez également la possibilité de prendre un pourcentage ou de fixer des frais de facilitateur pour le paiement transféré - ce qui signifie des marges bénéficiaires plus élevées! Ces frais existent en tant qu'entité distincte. En tant que tels, ils n'affectent pas le montant du paiement initial.

Vous devez savoir que les frais ne peuvent être appliqués qu'à une transaction entre deux parties. Ils peuvent être débités de la personne qui reçoit le paiement ou de l’envoyeur. Toutefois, il ne peut dépasser plus de la moitié du montant du transfert initial.

En ce qui concerne les autres fonctionnalités, comme nous l’avons déjà dit, vous pouvez créer des paiements récurrents et à la demande.

Qu'est-ce qu'un paiement récurrent?

En bref, c'est juste que ça sonne. La fonctionnalité de paiement récurrent de Dwolla est très similaire à un outil de gestion d'abonnement. Cela permet aux clients de vous payer automatiquement le même montant chaque mois.

Qu'est-ce qu'un paiement à la demande?

Avec un paiement à la demande, vous travaillez avec une facturation mesurée. Ainsi, vous pouvez facturer un montant variable chaque mois, en fonction de la nature du produit basé sur l'utilisation que vous vendez. Les entreprises du secteur des services publics constituent un bon exemple des entreprises facturant des paiements mensuels variables.

En règle générale, les solutions de transaction ACH ne disposent pas de processus intégrés permettant de vérifier si les clients disposent de fonds suffisants pour effectuer un paiement. En tant que tel, vous pourriez souffrir d’opérations impliquant des FNS (fonds insuffisants). Ainsi, non seulement vous ne recevez pas votre argent, mais vous pouvez également encourir des frais coûteux!

C’est là que Dwolla prend tout son sens.

Dwolla a une fonction astucieuse appelée «vérification du solde du compte bancaire». Cela vous permet de demander l'autorisation de vérifier le solde du compte de votre client avant de débiter des fonds.

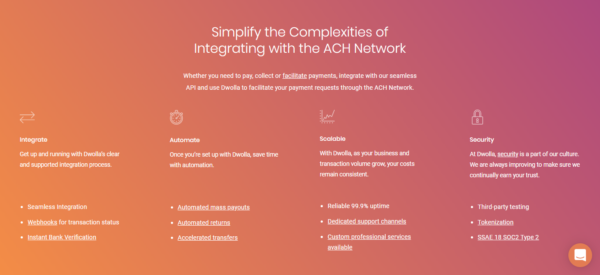

Intégration :

Il existe des directives claires pour les développeurs sur Dwollasite Web de. Ceux-ci vous guident tout au long du processus d'intégration des webhooks nécessaires pour surveiller le statut d'une transaction ou de la vérification d'un compte bancaire.

Une fois que vous avez suivi le processus d'intégration de Dwolla, vous pouvez ensuite configurer les choses, de sorte que tout soit automatisé. Par «tout», nous entendons les paiements de masse, les retours automatiques et les transferts accélérés.

Oui, c'est aussi simple que cela.

L'API de paiement ACH de Dwolla s'intègre avec la plate-forme ou l'application native utilisée pour faciliter les paiements en masse et les virements bancaires.

Par exemple, un «paiement de masse» peut se produire lorsque vous devez payer des paiements groupés, plusieurs factures ou transactions et que vous les regroupez en un seul paiement. Le tableau de bord Dwolla permet à une entreprise de surveiller ces transactions en temps réel.

Les autres fonctionnalités de `` paiement de masse '' incluent les transferts de marque, l'assistance à la demande des développeurs et des gestionnaires de compte de Dwolla, un tableau de bord qui répertorie les paiements et la possibilité de définir une limite pour chaque transaction effectuée par votre entreprise.

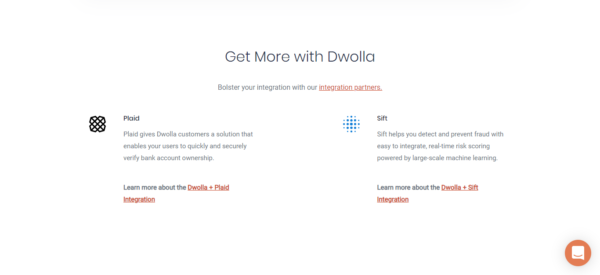

Mieux encore, Dwolla s'intègre de manière transparente à d'autres services que vous utilisez (ou envisagez d'utiliser) parallèlement à votre système bancaire.

Malheureusement, nous ne pouvons pas voir une liste d’intégrations toutes faites sur leur site Web, vous devrez donc peut-être les réaliser vous-même. Mais ce que nous pouvons voir, c’est que Dwolla propose deux plug-ins préconfigurés: Sift et Plaid (pour plus d’informations sur ces derniers).

Vous serez ravi d'apprendre que Dwolla ne prévoit aucune clause d'exclusivité dans son contrat. En tant que tel, vous pouvez offrir à vos clients une vaste gamme de méthodes de paiement compatibles avec Dwolla. Cela est pratique pour prendre cartes de crédit et de débit en plus des paiements ACH.

Tableau de bord de Dwolla

DwollaLe tableau de bord de vous permet de suivre votre activité de paiement en temps réel, afin que vous puissiez mieux contrôler le flux de vos paiements.

C'est également à cet endroit que vous pouvez envoyer des fonds et effectuer des virements via le réseau ACH.

Si vous avez une équipe, ne craignez rien, car vous pouvez permettre à plusieurs utilisateurs d'accéder à votre tableau de bord. Vous pouvez même attribuer des autorisations spécifiques au rôle de chaque membre de l'équipe ou département.

Si vous avez du mal à vous familiariser avec un nouveau logiciel, vous pouvez être tranquille. Le tableau de bord de Dwolla présente une interface simple et facile à naviguer. Donc, vous devez comprendre comment utiliser ce programme en un rien de temps.

Nous apprécions également le fait que le tableau de bord de Dwolla génère automatiquement des graphiques et des graphiques pour vous donner un aperçu détaillé des tendances et des indicateurs notables.

Notez que: si vous souhaitez voir les informations de paiement de votre utilisateur, vous pouvez également le faire via le tableau de bord. Si vous souhaitez apporter des modifications à ces détails, le processus est simple. Par exemple, vous pouvez activer ou désactiver des utilisateurs lors de vos déplacements. Vous pouvez également ajouter plusieurs comptes bancaires et afficher toutes les transactions que vous avez envoyées et reçues. Cela vous permet d'accepter facilement les paiements et de confirmer le statut de vos achats à tout moment.

Dwolla Review: Customer Support

DwollaLe support client se présente sous la forme d 'un gestionnaire d' intégration et de compte dédié. Ces personnes extraordinaires sont également connues sous le nom de «défenseurs des droits des développeurs».

Comme vous l'avez peut-être déjà deviné, ces agents de soutien seront vos points de contact dédiés. Alors, contactez-les avec des questions ou si vous rencontrez des problèmes. Qui sait? Peut-être voudrez-vous simplement leur parler du succès que vous rencontrez en utilisant leur plate-forme.

Vous pouvez contacter directement votre «avocat» via Slack, où les utilisateurs signalent recevoir des réponses quasi immédiates. Apparemment, l'équipe de Dwolla déplacera le ciel et la terre pour vous assurer d'obtenir une réponse utile et exploitable.

Il y a aussi un de vos attentes. équipe disponible. Si, pour une raison quelconque, vous ne parvenez pas à joindre vos points de contact désignés, ils se chargeront de tous vos problèmes. Mais s'il s'agit de problèmes techniques, ils ne pourront probablement pas vous aider!

Vous pouvez contacter le support client par courrier électronique ou via le chatbox en ligne de Dwolla.

Cela s'ajoute à l'accès à un forum communautaire dynamique. Peu importe le plan de paiement que vous choisissez; Tous les clients Dwolla ont accès au forum de la communauté. Posez simplement vos questions ici et attendez une réponse utile.

Il vaut également la peine de mentionner que, si vous utilisez un forfait moins cher, l'assistance à la clientèle fournie est beaucoup plus limitée, à savoir la communication par e-mail et le forum de la communauté. En gros, si vous payez plus, vous aurez accès à un ingénieur en intégration et à un responsable de compte client.

L'inconvénient est que nous ne pouvons pas voir à quelle heure tout cela est disponible. Mais comme la société est encore petite, nous pensons que ce ne sont que des heures normales de travail.

Comme nous l'avons déjà mentionné, il existe également des guides de développement sur le site Web de Dwolla. Donc, si vous avez un peu de connaissances en codage, vous pourrez peut-être résoudre tous les problèmes que vous rencontrez vous-même. D'après ce que je peux dire, la littérature sur le site Web de Dwolla est relativement complète. De plus, vous pouvez utiliser de nombreux langages de programmation pour coder la plate-forme de Dwolla.

Sécurité

Dwolla se passionne pour la sécurité en ligne. Période.

Ils sont conformes à la structure SOC 2 qui offre une assurance tierce indépendante que les données sensibles sont protégées.

Dwolla aborde la sécurité par le biais de Dwolla.js, un JavaScript côté client qui transmet les numéros de compte bancaire et les numéros de routage sans que ces informations ne soient jamais relayées sur votre serveur.

Par conséquent, en tant qu'utilisateur, vous n'êtes pas obligé de créer vous-même ces types de fonctions de sécurité.

Dwolla utilise également tokenisation. C'est là que les données sont cryptées et remplacées par des numéros différents pour ajouter une sécurité supplémentaire avant qu'elles ne soient envoyées. Tel "tokens" ne peuvent plus être utilisés, donc même s'ils devaient être interceptés, ils seraient inutiles pour le pirate.

Dwolla collabore également avec Plaid pour permettre aux entreprises de vérifier rapidement et en toute sécurité la propriété de leur compte bancaire.

Les utilisateurs passent par le 'Plaid Link' pour authentifier leurs comptes en saisissant leurs identifiants bancaires. Un client peut ensuite vérifier ses informations via Plaid et choisir le compte qu'il souhaite utiliser pour commencer à effectuer des virements bancaires. Dans le « back office », vous obtenez un token de Plaid qui est utilisé pour créer une source de financement via l'API de Dwolla. Plaid propose également une option adaptée aux mobiles.

Le long et court de Plaid est que c'est un moyen sécurisé pour les clients Dwolla d'authentifier qu'ils possèdent le compte qu'ils utilisent. Lorsqu'il est couplé à l'accès tokens qui suppriment les données sensibles apparaissant, vous pouvez être sûr que les informations de vos clients sont conservées en toute sécurité.

Dwolla s’intègre également à Sift pour prévenir la fraude. Sift est une plate-forme logicielle qui surveille la fraude, examine les transactions passées et évalue la probabilité que l'activité soit suspecte ou frauduleuse. Sift vous permet également de prendre des décisions en temps réel tout en surveillant les risques de fraude et de fraude. Vous vous inscrivez pour un compte Sift, obtenez une clé API, accédez à la page Intégrations de Dwolla Dashboard et activez Sift. Ensuite, entrez votre clé API et hop vous êtes prêt à partir!

En savoir plus sur la vérification de compte

Contrairement à autre carte de crédit processeurs, avec Dwolla, l’utilisateur final DOIT vérifier son compte bancaire. Il y a deux façons de le faire. Tout d'abord, vous pouvez le faire via leur option de vérification de compte instantanée et de micro-dépôts.

La vérification instantanée du compte signifie que vous vous connectez à votre compte Dwolla via une fenêtre sécurisée. Les micro-dépôts envoient une petite quantité d’argent à votre banque pour vérifier les informations. La particularité des micro-dépôts, cependant, est qu’ils prennent plus de temps à se mettre en place et à se dégager.

Dwolla a séparé ses comptes utilisateurs en deux catégories : les comptes réservés aux personnes en attente, les comptes vérifiés et les comptes non vérifiés. Ainsi, un utilisateur réservé aux personnes en attente peut faire exactement cela : recevoir des paiements. En effet, il n'a fourni qu'une petite quantité d'informations sur lui-même, il n'est donc pas considéré comme sécurisé.

Si vous êtes un client non vérifié, vous pouvez toujours recevoir et envoyer des fonds, mais vous ne pouvez pas les conserver dans un compte. Il existe également une limite de transaction 5,000 par semaine. Ce type de client n'a qu'à donner son nom et son adresse électronique pour se vérifier.

Qu'en est-il des comptes entièrement vérifiés?

Il peut s'agir de comptes professionnels ou personnels. S'il s'agit d'un compte personnel, vous aurez une limite de 5,000 10,000 $ par envoi, tandis qu'un compte professionnel est limité à XNUMX XNUMX $ par transaction. Il est vrai que pour avoir un compte vérifié, vous devez fournir plus d'informations. Mais cela vous donne la possibilité de conserver un solde, d'envoyer et de recevoir de l'argent et d'accéder à d'autres fonctionnalités qui ne sont pas proposées à ceux qui n'ont qu'un compte non vérifié ou réservé à la réception.

En savoir plus sur la sécurité de Dwolla

L'équipe InfoSec de Dwolla comprend que «la sécurité n'est jamais terminée». C'est pourquoi les équipes d'ingénierie et d'InfoSec de Dwolla se forment et s'éduquent continuellement dans de nombreux domaines de la sécurité en ligne (y compris la cryptographie et le Top Ten OWASP).

Dwolla va encore plus loin en s'assurant qu'ils sont «conscients de la communauté». Par cela, ils veulent dire qu'ils se font un devoir de partager leur approche de la sécurité Web aux niveaux local et national. Cela permet de garantir que Dwolla reste une figure d'autorité au sein de la communauté de sécurité en ligne.

Nous apprécions également le fait que Dwolla se soumette à des tests tiers. Ils ne veulent pas seulement que les solutions de sécurité fonctionnent «en théorie». Au lieu de cela, ils veulent être sûrs que leurs contrôles de sécurité fonctionnent dans la vraie vie.

Écosystème de Dwolla

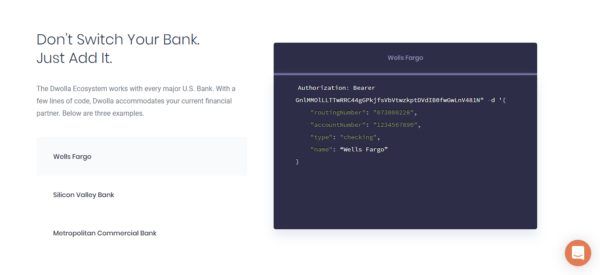

👉 Dwolla travaille avec toutes les grandes banques américaines, notamment:

- JPMorgan Chase

- Bank of America

- Citibank

- Wells Fargo

- Silicon Valley Bank

- Capital One

Il y a donc de fortes chances que vous, vos clients et vos fournisseurs utilisiez déjà un service avec lequel Dwolla est compatible.

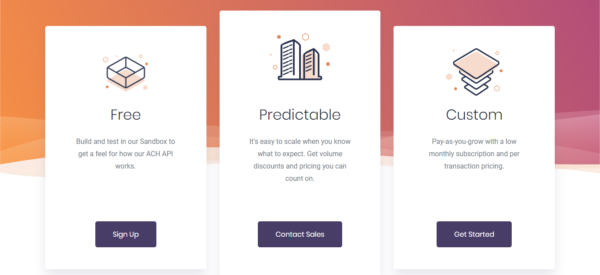

Dwolla Review: Prix

1. Le plan gratuit

2. Le paquet prévisible

Cela fait exactement ce qu'il dit sur l'étain. Avec cette option, vous saurez exactement ce que vous allez payer à Dwolla, mois après mois, ce qui vous permet de gérer plus facilement votre budget et de le budgétiser.

Vous pourrez même bénéficier de rabais sur le volume plus vous vendez! Cependant, sur leur site Web, vous ne pouvez pas savoir combien ce paquet vous coûtera, vous devrez donc les contacter directement pour obtenir un devis.

3. Le plan personnalisé

Il s'agit d'un plan de type «pay-as-you-grow». Vous serez facturé un abonnement mensuel modique en plus du prix par transaction. Comme il s'agit d'un plan personnalisé, vous devrez contacter Dwolla directement pour obtenir un devis personnalisé.

👉 Vous devriez noter, tous les plans viennent avec:

- Sécurité renforcée: Plus spécifiquement, la conformité SOC 2.

- 99.9 % uptime

- Vérification du compte bancaire: Vous pouvez utiliser Dwolla.js ou Plaid pour vérifier les comptes bancaires de vos utilisateurs.

- Le tableau de bord de Dwolla: C’est ici que vous pouvez gérer les paiements des clients, afficher les transactions et repérer les tendances commerciales.

Combien de temps avant que je puisse me lever et courir?

Dwolla dit qu'ils ont eu des clients aller vivre en moins d'une semaine. Cependant, un calendrier typique pour l'intégration, la révision et l'approbation se situe entre les jours 45-60.

Vous voulez en savoir un peu plus? Vous pouvez toujours patauger dans la Dwolla Conditions d’utilisation.

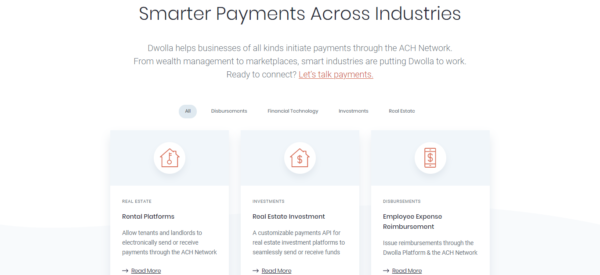

Qui utilise Dwolla?

👉 Les clients utilisent Dwolla dans de nombreux secteurs. Peu importe que vous dirigiez un marché en ligne ou une société de gestion de patrimoine, Dwolla peut vous aider à gérer vos paiements ACH. Pour vous donner une idée des niches utilisées par Dwolla, nous avons compilé une liste rapide:

- Technologie financière

- Investissements (plus spécifiquement, il existe une API de paiement personnalisable pour les plateformes d'investissement immobilier)

- Immobilier (plates-formes de location où les locataires et les propriétaires peuvent envoyer ou recevoir des paiements électroniques via ACH).

- Remboursement des dépenses des employés

- Programmes de marketing d'affiliation

- Micro-investissements

- Plateformes de gestion de fortune

- Paiements sur la place de marché (cela vous permet d'effectuer des paiements rentables, sécurisés et automatisés à vos fournisseurs).

- Applications de finances personnelles et d'épargne (vous pouvez utiliser Dwolla pour simplifier la contribution de fonds entre vos comptes bancaires).

Juste pour en nommer quelques-uns!

Dans l’ensemble, Dwolla est ce qu’il ya de mieux pour les entreprises du secteur B2B. En plus de ce qui précède, les clients existants de Dwolla ont également utilisé leur plate-forme pour alimenter des applications d'économie de concert.

Durée du contrat et annulation

Si vous êtes sur un autre plan autre que le `` plan gratuit '' de Dwolla, vous serez enfermé dans un contrat de 12 ou 24 mois. Oui, pour la majorité des propriétaires d'entreprise, un arrangement mensuel serait préférable. Mais, compte tenu du temps et des dépenses qu'ils consacrent à leur service client, il est quelque peu raisonnable pour eux de vouloir que vous restiez pendant un certain temps.

Transparence des ventes et de la publicité

Dwolla semble communiquer assez bien avec ses consommateurs. Il n'y a pas beaucoup de rapports en ligne ou de commentaires sur les frais cachés.

Cependant, nous ne pouvons pas ne pas mentionner le fait que Dwolla a déjà eu des problèmes avec le Bureau de la protection financière des consommateurs. C'était au début de mars de 2016. Le problème? Ils ont mal représenté leurs pratiques en matière de sécurité des données.

En conséquence, Dwolla a été condamné à une amende de 100,000, en plus de porter atteinte à sa réputation.

Commentaires d'utilisateurs négatifs

Il n'y a pas une tonne de critiques négatives en ligne - ce qui est un avantage!

Mais, à ce que je sache, la plainte la plus courante des utilisateurs concerne la résiliation de compte. Cela semblait être une réalité alors que Dwolla était en train de devenir une plate-forme plus conviviale pour les développeurs.

Certains prétendent également que les plans de paiement mensuel s'avèrent plus coûteux que les concurrents de Dwolla. En tant que tel, si vous avez un budget limité, Dwolla pourrait ne pas être l'option la plus judicieuse pour vous.

Dernier point mais non le moindre, je peux également voir à partir des avis des utilisateurs que le centre d'aide de Dwolla n'est pas la meilleure base de connaissances. Il est préférable de le décrire comme un `` travail en cours '', alors assurez-vous de regarder cet espace! En attendant, il vaut mieux publier sur le forum ou contacter directement leur équipe de support client.

Avis d'utilisateurs positifs

Si vous voulez voir ce que certains des clients satisfaits de Dwolla ont à dire, rendez-vous sur leur site web. Là-bas, vous verrez de nombreux témoignages élogieux.

Un bref aperçu des avantages et inconvénients de Dwolla

👍 Pros

- Vous pouvez gérer les paiements en marque blanche

- Il y a beaucoup d'outils de développement disponibles

- Ils offrent un support client de premier ordre

- C'est un service incroyablement pratique. Vous n'avez pas besoin de nous dire que les numéros de banque changent moins souvent que les numéros de cartes de crédit ou de débit. Par conséquent, les entreprises n'ont pas à gérer autant de transactions ayant échoué en raison d'un numéro de carte invalide.

- Vous pouvez envoyer, recevoir et conserver les fonds de votre entreprise dans un portefeuille «virtuel». Donc, cela va plus loin que d'accepter les paiements des clients.

- Vous pouvez proposer aux commerçants des paiements le jour même et parfois le jour même. C'est un traitement super rapide!

👎 Contre

- Potentiellement cher par rapport aux concurrents de Dwolla

- Les fonctionnalités de Dwolla, contrairement à d'autres solutions similaires, sont quelque peu limitées.

5 Dwolla Alternatives

Tout au long de cet examen, nous avons mentionné les concurrents de Dwolla. Nous avons donc pensé qu'il serait utile de répertorier ci-dessous quelques-unes des solutions les plus courantes.

Alternative Dwolla #1: Payline Data

👉 Payline Data offre aux utilisateurs un « terminal virtuel » où ils peuvent accéder à toutes sortes de fonctionnalités, y compris :

- La possibilité de saisir des cartes de crédit

- Stocker les données client pour une utilisation future

- Rapports mensuels détaillés

- Facturation

- Une page de paiements hébergés

- Vous pouvez offrir aux clients des plans de facturation et des paiements programmés

- Intégrations panier

- Une intégration de Quickbooks

- Vous pouvez travailler avec ACH Payments

- Une application mobile pour utiliser Payline sur le pouce

- Vous pouvez dormir facilement en sachant que vos données client sont stockées de manière sécurisée

- Emails reçus

- Possibilités d'annulation et / ou de remboursement

- Vous pouvez enregistrer un nombre infini d'utilisateurs

Juste pour en nommer quelques-uns!

C'est combien Payline vous coûtera en arrière:

Aux fins de cet examen, nous n'allons parler que de leurs frais pour les «cartes de crédit non présentes», c'est-à-dire les paiements en ligne. Pour plus d'informations sur tous leurs plans payants, rendez-vous sur le site Web de Payline.

Pour les transactions en ligne, des frais de 0.3% et de 0.20 $ vous seront facturés (achat égal à un minimum de 20 $ par mois). Comme vous l'avez probablement déjà deviné, vous ne payez que ce dont vous avez besoin.

Quels sont les avantages les plus remarquables des lignes de paiement?

Comme vous pouvez le constater, les prix de Payline sont plutôt justes et faciles à comprendre. Sans oublier que les utilisateurs déclarent également ne pas se faire piquer par des frais cachés.

Nous avons également appris que Payline offre un excellent service à la clientèle (support par téléphone et par courrier électronique). Leur hotline est ouverte entre 8: 00 AM et 5: 00 PM (CST), du lundi au vendredi. Apparemment, la qualité de l'assistance téléphonique de Payline est incomparable. en tant que tel, il est devenu l'un des USP de Payline.

Nous aimons également que Payline intègre à Apple Pay plusieurs autres services de portefeuille pour mobile.

Les utilisateurs peuvent accéder à des contrats mensuels et n'ont pas à débourser des frais de résiliation anticipée. En termes simples, si vous décidez que Payline n'est plus pour vous, vous pouvez choisir de fermer votre compte à tout moment. Vous n'avez pas à fournir une longue liste de justifications ou à franchir une tonne de cerceaux pour lancer le processus de fermeture. Dites-leur simplement que vous voulez partir - simple non?

Notez que si vous êtes sur un plan Payline pour lequel un équipement gratuit vous a été fourni, vous devrez renvoyer ces appareils à Payline. Inutile de dire que cela semble être une bonne affaire!

De plus, si vous êtes une entreprise considérée comme une catégorie `` à haut risque '', il y a plus de chances que vous ne soyez pas sur le contrat standard de Payline. En tant que tel, vous pourriez ne pas être offert des conditions aussi flexibles que leurs contrats mensuels traditionnels. Donc, avant de signer la ligne pointillée, assurez-vous de lire attentivement votre accord.

Pour qui Payline est-il le meilleur?

Payline est un processeur de cartes fabuleux pour presque toutes les entreprises de vente au détail traditionnelles. Leurs plans tarifaires sont compétitifs pour les petites et les grandes entreprises.

Toutefois, si vous gérez un site de commerce électronique, vous pouvez envisager d'autres solutions comme Stripe. En effet, pour les vendeurs en ligne, des entreprises comme Stripe proposent des modèles de tarification plus simples.

De plus, à l'heure où nous écrivons, Payline n'est disponible que pour les entrepreneurs américains. Par conséquent, si vous exercez vos activités en Europe ou ailleurs, Payline n'est pas la solution pour vous.

Alternative ligne de paiement #2: PayPal

PayPal est probablement la marque la plus connue sur cette liste. Il est réputé pour offrir aux utilisateurs un moyen rapide et sûr d'envoyer de l'argent, d'effectuer des paiements en ligne, de recevoir de l'argent et / ou de créer un compte marchand.

En tant que tel, c'est une solution fabuleuse pour une utilisation professionnelle et personnelle. Vous pouvez utiliser PayPal pour traiter avec des entreprises de toutes tailles, dans tous les pays 200 du monde entier.

👉 PayPal offre toutes les fonctionnalités suivantes:

- Traitement de paiement sécurisé

- Accès à l'achat et / ou à la protection du vendeur

- Vous pouvez utiliser vos banques, cartes de crédit et de débit préférées, tout en obtenant les récompenses de carte et de remboursement associées.

- Bénéficiez d'options de paiement flexibles comme PayPal Credit.

- PayPal Express Checkout: Il s'agit d'un complément simple que les entreprises peuvent utiliser pour accepter les paiements réguliers par carte de crédit.

- PayPal Payments Standard: Si vous dirigez une entreprise qui n'accepte pas les paiements par carte de crédit, vous pouvez utiliser PayPal Payments Standard.

- Paiements PayPal Pro: Cela vous permet d'héberger une commande sur votre propre site web.

- PayPal ici: Ceci est une application mobile pratique pour gérer les paiements des clients lorsque vous êtes en déplacement.

- Terminal virtuel: Vous pouvez accéder à un terminal virtuel pour 30 $ par mois. Cela vous permet de collecter des commandes par courrier et par téléphone.

- Biens numériques: Cela vous permet de configurer des paiements récurrents.

- Bill Me Later: Comme vous l’auriez peut-être deviné, cette fonctionnalité vous permet d’offrir un financement sans intérêt à vos clients.

- Facturation en ligne: Si vous êtes un pigiste ou un contractant, vous pouvez envoyer des factures rapides et de qualité professionnelle pour vos services.

Voici le coût de PayPal:

Vous serez heureux d'entendre. vous ne payez aucuns frais pour payer de l'argent. Cependant, il y a des frais pour recevoir le paiement.

PayPal a des tonnes de coûts associés à cela. Pour une liste complète, rendez-vous sur leur site web. Mais, pour votre facilité, nous avons noté quelques-uns des plus importants ci-dessous:

- Transactions Web:% 2.9 et 0.30 $ par transaction

- Transactions de terminal virtuel:% 3.1 et 0.30 $ par achat

- Remboursements: Vous devez payer des frais de 20 $

- PayPal Pro: Ceci est de $ 30 par mois et vous donne droit à des services et fonctionnalités supplémentaires. La caractéristique la plus attrayante est qu’elle permet aux clients de rester sur votre site Web tout en payant vos produits et services.

Alternative Dwolla #3: Stripe

Stripe Il est extrêmement facile pour les développeurs Web d'accepter les paiements par carte en ligne. Ils offrent de nombreuses API et fonctionnalités unifiées afin que les entreprises puissent recevoir et gérer automatiquement les transactions en ligne. Avec autant d'outils à votre disposition, vous devriez pouvoir personnaliser sa plate-forme pour qu'elle corresponde exactement aux besoins de votre entreprise.

Les avantages de Stripe l'emportent sans aucun doute sur ses inconvénients. Nous apprécions le fait que les fonctionnalités d'abonnement de Stripe soient à la fois transparentes et robustes. Il prend également en charge les ventes sur les places de marché et à l'international, ce qui fait des merveilles pour se lancer dans le marketing omnicanal à travers le monde.

Comme nous l'avons dit à maintes reprises, il est essentiel que les entrepreneurs connaissent leurs chiffres. Vous serez donc ravi d'apprendre que les rapports de Stripe sont à la fois faciles à comprendre et complets. Mieux encore, la structure tarifaire de Stripe est incroyablement transparente, ce qui s'avère pratique pour budgétiser les dépenses. Malheureusement, on ne peut pas en dire autant de beaucoup de ses concurrents.

Cependant, comme toute autre plateforme de paiement, Stripe n'est pas sans inconvénients. En effet, si vous exploitez une entreprise dans un secteur à haut risque ou si vous êtes situé dans un pays considéré comme « à haut risque », Stripe n'est pas la solution pour vous. Malheureusement, Stripe ne prend pas en charge les marques qui entrent dans ces deux catégories.

Vous ne pouvez pas non plus accéder aux agents du service client de Stripe par téléphone. Cependant, leur support en ligne (en particulier leur option de chat en direct) fournit des réponses incroyablement rapides, amicales et utiles aux questions.

Pendant un certain temps, Stripe a permis aux commerçants de traiter et d'accepter les paiements en Bitcoin. Cependant, depuis le 23 avril 2018, Stripe a abandonné cette fonctionnalité. Par conséquent, si l'acceptation du Bitcoin est impérative pour votre modèle commercial, cherchez ailleurs.

Le plus inquiétant est que Stripe donne la priorité à sa propre infrastructure sur presque tout. Ainsi, si vous violez accidentellement leurs conditions de service, votre compte pourrait être suspendu avec peu (voire aucun !) avertissement.

👉 Combien coûtera Stripe ?

Stripe propose un taux forfaitaire, par transaction, qui est de 2.9 % et de 0.30 $.

Cependant, Stripe ne rembourse pas ces frais de transaction. Cela signifie que si vous remboursez un client, vous perdrez ces frais de transaction au profit de Stripe. Vous devrez donc malheureusement assumer ces coûts !

Quelle est la différence entre Stripe standard et Stripe Elements ?

Si vous avez fait quelques recherches sur Stripe, vous saurez qu'en plus de la plateforme habituelle de Stripe, ils proposent également une autre solution appelée Stripe Elements. Celle-ci s'intègre au processeur de paiement habituel de Stripe.

La différence essentielle entre les deux est que la fonctionnalité principale de Stripe standard consiste à collecter les paiements des clients lorsqu'ils effectuent une transaction via votre boutique en ligne. En revanche, l'outil Stripe Elements vous fournit plusieurs modules prédéfinis pour vous aider à créer une zone de paiement personnalisée.

C'est un moyen simple de modifier votre solution de paiement pour refléter l'esthétique de votre marque. Vous serez également ravi d'entendre que «Elements» fonctionne avec beaucoup moins de code que d'habitude et est conforme à la norme PCI - qu'est-ce qu'il ne faut pas aimer à ce sujet?

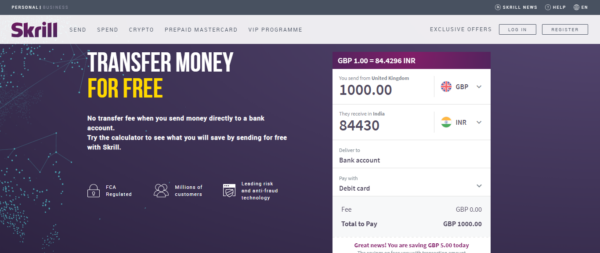

Alternative Dwolla #4: Skrill

Skrill prend le risque de soutenir les marchands qui ne sont généralement pas endossés par PayPal et d'autres processeurs plus populaires. En tant que tel, il a dû prendre des mesures extraordinaires de haute sécurité pour contrer ce risque.

Skrill est le plus couramment utilisé par ceux qui ont besoin d'un endroit pour stocker et transférer leurs gains de jeu en ligne.

Skrill fournit également aux utilisateurs un porte-monnaie et des services marchands de commerce électronique (également appelé traitement des paiements). De plus, si vous résidez dans un pays de l'EEE, vous pouvez utiliser une carte de débit pour stocker et accéder à vos fonds.

Mais, comme nous l’avons dit, le principal avantage de Skrill est qu’il est extrêmement facile d’envoyer, d’accepter et de stocker des paiements dans un grand nombre de pays.

À notre avis, la configuration du compte de Skills est l’un des plus simples que nous ayons vus. Vous avez juste besoin d'une adresse email pour commencer à accepter les paiements. Ensuite, une fois que vous êtes opérationnel, vous pouvez utiliser votre compte Skrill pratiquement partout dans le monde.

Toutefois, vous devez savoir que Skrill utilise des techniques de prévention de la fraude extrêmement strictes. À la lumière de cela, vous pouvez rencontrer des blocages apparemment aléatoires sur votre compte. De plus, certains utilisateurs de Skrill signalent également que leur service client pourrait être amélioré. Donc, si cela est impératif pour vous, veillez à en tenir compte dans votre décision.

👉 Combien Skrill va-t-il me faire perdre?

La réponse courte n’est pas grande. Si vous êtes aux États-Unis et que vous transférez des fonds à l'aide de méthodes de paiement locales telles que:

- Compte bancaire via ACH Bank

- Compte via ACH

- Virement bancaire Compte bancaire par virement bancaire

Aucun frais de transaction ne vous sera facturé.

En outre, aucun frais ne vous sera facturé lors du téléchargement de fonds via des méthodes de paiement globales telles que MasterCard et Visa. La même chose est vraie lorsque vous retirez des fonds. Vous serez également heureux d'entendre; C'est aussi gratuit d'envoyer et de recevoir de l'argent!

Toutefois, lorsqu’il s’agit des conversions de devises de Skrill, Skrill ajoute une commission de taux de change 3.99%.

L'ouverture d'un compte Skrill est-elle gratuite?

Eh bien, oui et non est la réponse à cette question.

Skrill est libre d'utilisation tant que vous vous connectez (ou effectuez une transaction) une fois par an (minimum). Si vous ne le faites pas, vous devrez payer 3.00 par mois, ce qui est raisonnable, pour être juste.

Skrill ne facture pas non plus de protection contre la fraude, de maintenance de compte ou de configuration de compte.

Alternative Dwolla #5: Braintree

Braintree est plus qu'une simple plateforme de paiement. Il a un support assez impressionnant qui le soutient. Pour ceux d'entre vous qui ne le savent pas, PayPal a acheté Braintree Payments en 2013 pour la somme colossale de 800 milliards de dollars ! Fondée en 2007, cette solution est rapidement devenue un choix populaire parmi les technologies startups. Parmi leurs clients les plus connus figurent Airbnb, Fab, LivingSocial, Uber, Twilio et GitHub. Mais, bien que PayPal soit propriétaire de Braintree, elle fonctionne toujours comme si elle était une entreprise relativement indépendante.

Il est intéressant de noter que des paiements utilisant Braintree à 12 ont atteint jusqu'à X milliards de dollars, dont des milliards de transactions ont été effectuées à partir d'appareils mobiles. Clairement, cela témoigne de la capacité de Braintree à prendre en charge les paiements mobiles.

Les coûts de Braintree sont assez similaires à ceux de Stripe (2.9 % et 0.30 $ par transaction), sans oublier qu'ils sont également incroyablement transparents. Vous ne subirez pas de mauvaises surprises sous forme de frais d'installation et de maintenance mensuels. Mais vous devrez payer 15 $ pour chaque rétrofacturation que vous effectuez.

Braintree fournit aux utilisateurs un endroit où stocker toutes vos cartes de crédit, ce qui fonctionne assez de la même manière que GooglePay. Vous pouvez collecter des factures récurrentes auprès des clients, ce qui facilite grandement la gestion des abonnements. Vous serez également heureux d'apprendre que Braintree accepte toutes sortes de méthodes de paiement, y compris PayPal, les cartes de crédit et de débit et Venmo. Contrairement à certaines des autres solutions répertoriées dans cet article, leur support client est réputé pour être robuste et utile.

Braintree offre également aux utilisateurs un système de paiement unique sur le marché - qui n'est qu'un autre argument de vente!

👉 Pour votre commodité, nous avons répertorié certaines des autres fonctionnalités clés de Braintree:

- Vous pouvez créer un compte marchand pour accéder à la passerelle de paiement de Braintree.

- Outils de fraude de base et avancés

- Cryptage des données via le téléphone Braintree Vault

- Support client par e-mail

- Assistance à la migration de données

- Outils de reporting

- Outils de facturation récurrents

- Une sélection d'intégrations tierces

Cependant, avant de vous lancer directement, sachez que pour implémenter la passerelle de paiement de Braintree sur votre site Web, vous aurez peut-être besoin d'un certain degré de connaissances en développement Web.

Prêt à utiliser Dwolla?

Dwolla vaut certainement plus qu’un simple coup d’œil car il est certainement différent des autres types de plateformes de paiement ACH.

Il vaut également la peine de consulter leurs études de cas, qui incluent des témoignages d’Aeropay, de Routable et de Bento.

Il existe cependant des concurrents, comme Braintree, Stripe et PayPal. Ils ne sont donc pas les seuls sur le marché. On peut néanmoins affirmer sans risque de se tromper qu'ils ont de quoi faire parler.

Avez-vous déjà utilisé Dwollefore? Si tel est le cas, nous aimerions tout savoir sur la manière dont vous vous êtes entendus dans la boîte à commentaires ci-dessous? Lançons une discussion animée. Parle bientôt!

Commentaires Réponses 0