Führen Sie ein eigenes Unternehmen? Oder erwägen Sie die Einführung einer Marke? In diesem Fall müssen Sie eine erstklassige Zahlungsplattform finden und nutzen.

Stichwort, Dwolla.

Diese Lösung vereinfacht die automatische Abrechnung von Zahlungen (ACH) und White-Label-Überweisungen für Unternehmen. Dies ist besonders praktisch für Unternehmen, die Überweisungen als günstigere und einfachere Zahlungsmethode verwenden möchten.

Interessiert dich das? Wenn ja, sind Sie am bestmöglichen Ort. Wir werfen einen eingehenden Blick auf Dwolla. Also, ohne weitere Umstände, lasst uns eintauchen!

Wer ist Dwolla?

Zurück in 2008 gegründet, Dwollaist jetzt seit über einem Jahrzehnt in Betrieb. Ursprünglich von Entwicklern erstellt, die die teuren Kreditkartengebühren und -gebühren satt hatten, beschlossen sie, die Angelegenheit selbst in die Hand zu nehmen. Deshalb entwickelten sie eine Lösung, mit der Unternehmer Geld schnell und kostengünstig bewegen können.

„Dwolla ermöglicht jetzt die tägliche Bewegung von Millionen von Dollar mit niedrigen Transaktionskosten, einfacher Automatisierung und nahezu perfekter Zuverlässigkeit. Ziel ist es, dass sich ein unglaublich komplexer Prozess für die Benutzer - unsere Kunden und deren Endbenutzer - einfach, leicht und nahtlos anfühlt. “

Dwollas Schöpfer aus Des Moines, Iowa, bezeichnen sich selbst als "Erfinder, Schöpfer und Gläubige", deren Mission es ist, auf "ein sichereres und zuverlässigeres digitales Mittel für den Geldtransport hinzuarbeiten.

Ihr CEO Ben Milne bestätigt: „Unsere Vision ist es, die Wertschöpfungsschicht des Internets zu unterstützen. Wir können diese Vision nur erreichen, wenn wir entschuldigungslos Menschen und Köpfe umarmen, die so vielfältig sind wie das Internet. “

Dwolla bietet ein intuitives und dynamisches Dashboard sowie flexible Funktionen für die API-Integration. Mit Dwolla können Unternehmen Geld bewegen, indem sie von ihrem Dwolla-Konto bezahlen.

Es handelt sich nicht um einen Drittanbieter und auch nicht um einen Anbieter von Händlerkonten wie Stripe, PayPal oder Square. Stattdessen ist Dwolla ein Agent sowohl der Banken als auch der Kreditgenossenschaften, mit denen sie zusammenarbeitet.

In der Vergangenheit war Dwolla eher eine persönliche Überweisungsplattform, die auch Unternehmen nutzen konnten.

Wir sagen es nicht Dwolla bietet noch keine Banküberweisungen an, da dies auf jeden Fall der Fall ist. Anstatt jedoch eine Plattform wie andere Unternehmen bereitzustellen, die ACH anstelle von Kredit- oder Debitkarten verwenden (wie PayPal). Dwolla ist heute eher eine entwicklerfreundliche Software. Als solches ist es besser für High-Tech-Unternehmen geeignet. Insbesondere diejenigen, die White-Label-Überweisungen in ein bereits funktionierendes System integrieren müssen.

Schauen wir uns genauer an, wie Dwolla funktioniert…

Dwolla Review: Wie funktioniert Dwolla?

Nun, wie wir bereits gesagt haben, der springende Punkt Dwolla soll den Nutzern eine sichere Methode bieten, mit der Unternehmen Geld bewegen können. Das zur gleichen Zeit kann leicht skaliert werden.

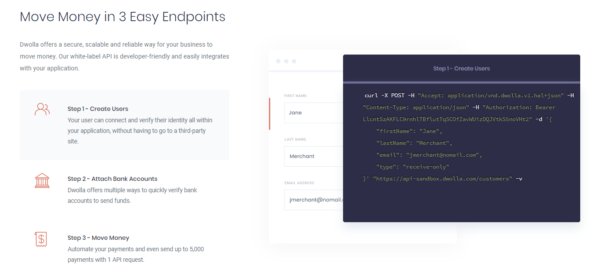

1. Benutzer erstellen

Zuerst müssen Sie "Benutzer" erstellen. Sobald Sie dies getan haben, können Ihre Benutzer eine Verbindung herstellen und ihre Identität in Dwollas App überprüfen.

2. Bankkonten verknüpfen

Jetzt ist es Zeit, Dwolla mit Ihren Bankkonten zu verknüpfen. Es gibt zahlreiche Möglichkeiten, ein Bankkonto zu bestätigen und mit dem Senden von Geldern zu beginnen. Theoretisch sollten Sie also in kürzester Zeit einsatzbereit sein!

3. Geld bewegen

Jetzt können Sie Ihre Zahlungen automatisieren. Sie können mit nur einer API-Anfrage beliebig viele 5,000-Zahlungen senden!

Einfach, nicht wahr?

Dwolla Review: Eigenschaften

Das allgemeine Konzept von Dwolla ist leicht zu verstehen. Dwolla erleichtert ACH-Zahlungen. PalPal, Karten, Kryptowährung oder (andere Zahlungsalternativen) werden nicht benötigt. Wir dachten jedoch, Sie würden davon profitieren, wenn wir uns mit den entwicklerfreundlichen Funktionen befassen.

👉 Mit Dwolla können Sie:

- Zahlungen senden

- Zahlungen erleichtern

- Zahlungen erhalten

- Mittel verwalten

- Erhalten Sie Zugang zur sofortigen Banküberprüfung

- Abwicklung von Überweisungen auf Abruf

- Kontrollieren Sie Ihren Cashflow besser

Mit Dwolla können Sie eine App erstellen, mit der Benutzer Geld an andere senden können, ohne dass Händler das Geld berühren.

Sie können auch einen Prozentsatz festlegen oder eine Vermittlergebühr für die zu überweisende Zahlung festlegen - was höhere Gewinnspannen bedeutet! Diese Gebühren bestehen als eigenständige Einheit. Als solche haben sie keinen Einfluss auf den ursprünglichen Zahlungsbetrag.

Bitte beachten Sie: Gebühren können nur für Transaktionen zwischen zwei Parteien erhoben werden. Sie können entweder von der Person abgebucht werden, die die Zahlung erhalten hat, oder von der Person, die sie gesendet hat. Es darf jedoch nicht mehr als die Hälfte des ursprünglichen Überweisungsbetrags betragen.

In Bezug auf andere Funktionen können Sie, wie bereits erwähnt, sowohl wiederkehrende als auch bedarfsgesteuerte Zahlungen erstellen.

Was ist eine wiederkehrende Zahlung?

Kurz gesagt, es klingt einfach so. Dwollas Funktion für wiederkehrende Zahlungen ähnelt stark einem Abonnementverwaltungstool. Auf diese Weise können Kunden jeden Monat automatisch denselben Betrag an Sie zahlen.

Was ist eine Zahlung auf Abruf?

Bei einer On-Demand-Zahlung arbeiten Sie mit einer Abrechnung mit Gebührenerfassung. Sie können also jeden Monat einen variablen Betrag in Rechnung stellen, abhängig von der Art des von Ihnen verkauften nutzungsabhängigen Produkts. Ein gutes Beispiel für Unternehmen, die variable monatliche Zahlungen verlangen, sind Unternehmen aus der Versorgungsindustrie.

In der Regel verfügen ACH-Transaktionslösungen nicht über integrierte Prozesse, mit denen überprüft werden kann, ob die Kunden über ausreichend Guthaben für eine Zahlung verfügen. Als solches könnten Sie unter Transaktionen leiden, an denen NSF beteiligt ist (nicht ausreichende Mittel). Sie erhalten also nicht nur kein Bargeld, sondern es können auch teure Gebühren anfallen!

Hier setzt Dwolla an.

Dwolla hat eine raffinierte Funktion namens "Kontostandschecks". Auf diese Weise können Sie um Erlaubnis bitten, den Kontostand Ihres Kunden zu überprüfen, bevor Sie Geld belasten.

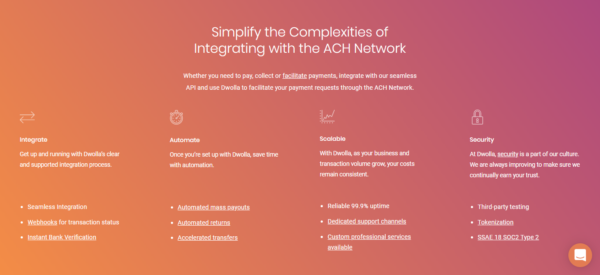

Integration

Es gibt klare Entwicklerrichtlinien über DwollaWebsite. Diese führen Sie durch den Integrationsprozess für die erforderlichen Webhooks, um den Status einer Transaktion oder eine Überprüfung des Bankkontos zu überwachen.

Sobald Sie den Integrationsprozess von Dwolla durchlaufen haben, können Sie die Dinge so einrichten, dass alles automatisiert ist. Mit "alles" meinen wir Massenzahlungen, automatische Rückgaben und beschleunigte Überweisungen.

Ja, so einfach ist das wirklich.

Dwollas ACH-Zahlungs-API lässt sich in jede native Plattform oder App integrieren, die Sie verwenden, um Massenauszahlungen und Banküberweisungen zu vereinfachen.

Eine Massenzahlung kann beispielsweise sein, wenn Sie Batch-Zahlungen, mehrere Rechnungen oder Transaktionen bezahlen müssen und diese zu einer Zahlung zusammenfassen. Mit dem Dwolla-Dashboard kann ein Unternehmen diese Transaktionen in Echtzeit überwachen.

Weitere Funktionen für Massenzahlungen sind Markentransfers, On-Demand-Support sowohl von Dwollas Entwicklern als auch von Account Managern, ein Dashboard, in dem Zahlungen grafisch dargestellt werden, und die Möglichkeit, für jede Transaktion, die Ihr Unternehmen durchführt, ein Limit festzulegen.

Das Beste ist, dass Dwolla sich nahtlos in andere Dienste integriert, die Sie bereits neben Ihrem Bankensystem nutzen (oder nutzen möchten).

Leider können wir keine vorgefertigte Liste der Integrationen auf ihrer Website sehen, daher müssen Sie diese Integrationen möglicherweise selbst vornehmen. Aber wir können sehen, dass Dwolla zwei vorgefertigte Plug-Ins anbietet: Sift und Plaid (dazu später mehr).

Sie werden erfreut sein zu hören, dass Dwolla keine Exklusivitätsklausel in seinem Vertrag hat. Als solches können Sie Ihren Kunden eine Vielzahl von Zahlungsmethoden anbieten, die mit Dwolla zusammenarbeiten. Dies ist praktisch zum Mitnehmen Kredit- und Debitkarten zusätzlich zu ACH-Zahlungen.

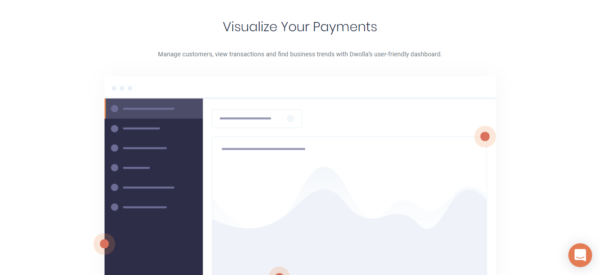

Dwollas Dashboard

DwollaMit dem Dashboard können Sie Ihre Zahlungsaktivitäten in Echtzeit überwachen, um den Zahlungsfluss besser steuern zu können.

Hier können Sie auch Geld überweisen und Überweisungen über das ACH-Netzwerk veranlassen.

Wenn Sie ein Team haben, haben Sie keine Angst, weil Sie mehreren Benutzern Zugriff auf Ihr Dashboard gewähren können. Sie können sogar Berechtigungen zuweisen, die für die Rolle jedes Teammitglieds oder jeder Abteilung spezifisch sind.

Wenn Sie Schwierigkeiten haben, sich mit neuer Software zurechtzufinden, können Sie sich einfach ausruhen. Dwollas Dashboard verfügt über eine einfache und leicht zu navigierende Oberfläche. Sie sollten sich also in kürzester Zeit mit der Verwendung dieses Programms vertraut machen.

Wir finden es auch toll, dass das Dashboard von Dwolla automatisch Diagramme und Grafiken generiert, um Ihnen einen detaillierten Einblick in alle wichtigen Trends und Metriken zu geben.

Sie sollten beachten: Wenn Sie die Zahlungsinformationen Ihres Benutzers anzeigen möchten, können Sie dies auch über das Dashboard tun. Wenn Sie Änderungen an diesen Details vornehmen, ist dies ein einfacher Vorgang. Beispielsweise können Sie Benutzer unterwegs aktivieren oder deaktivieren. Sie können auch mehrere Bankkonten hinzufügen und alle gesendeten und empfangenen Transaktionen anzeigen. Auf diese Weise können Sie jederzeit problemlos Zahlungen annehmen und den Status Ihrer Einkäufe bestätigen.

Dwolla Review: Kundenbetreuung

DwollaDer Kundensupport erfolgt in Form eines dedizierten Integrations- und Account-Managers. Diese erstaunlichen Leute sind auch als "Entwickleranwälte" bekannt.

Wie Sie vielleicht bereits erraten haben, sind diese Support-Mitarbeiter Ihre Ansprechpartner. Wenden Sie sich also bei Fragen oder Problemen an sie. Wer weiß? Vielleicht möchten Sie ihnen nur alles über den Erfolg erzählen, den Sie mit ihrer Plattform haben.

Sie können sich über Slack direkt an Ihren "Anwalt" wenden, wo Benutzer melden, dass sie fast sofort Antworten erhalten. Anscheinend wird das Team von Dwolla Himmel und Erde bewegen, um sicherzustellen, dass Sie eine hilfreiche und umsetzbare Antwort erhalten.

Es gibt auch ein Kundenservice Team zur Verfügung. Wenn Sie aus irgendeinem Grund nicht an die von Ihnen angegebenen Kontaktstellen gelangen können, werden sie alle Probleme lösen, die Sie haben. Aber wenn es sich um technische Probleme handelt, werden sie wahrscheinlich nicht in der Lage sein, zu helfen!

Sie können den Kundensupport entweder per E-Mail oder über Dwollas Online-Chatbox kontaktieren.

Dazu kommt der Zugang zu einem lebendigen Community-Forum. Es spielt keine Rolle, für welchen Zahlungsplan Sie sich entscheiden. Alle Dwolla-Kunden erhalten Zugang zum Community-Forum. Stellen Sie einfach Ihre Fragen hier und warten Sie auf eine hilfreiche Antwort.

Erwähnenswert ist auch, dass der Kundensupport, wenn Sie einen günstigeren Tarif haben, sehr viel eingeschränkter ist - nämlich E-Mail-Kommunikation und das Community-Forum. Wenn Sie mehr bezahlen, erhalten Sie grundsätzlich Zugang zu einem Integrationstechniker und einem Kunden-Account-Manager.

Der Nachteil ist, dass wir nicht sehen können, welche Stunden davon verfügbar sind. Da das Unternehmen jedoch noch recht klein ist, handelt es sich vermutlich nur um normale Geschäftszeiten.

Wie bereits erwähnt, gibt es auf Dwollas Website auch Entwicklerhandbücher. Wenn Sie also ein wenig Programmierkenntnisse haben, können Sie möglicherweise alle Probleme lösen, die Sie selbst haben. Soweit ich das beurteilen kann, ist die Literatur auf Dwollas Website relativ gründlich. Außerdem können Sie zahlreiche Programmiersprachen verwenden, um die Dwolla-Plattform zu codieren.

Sicherheit

Dwolla beschäftigt sich leidenschaftlich mit Online-Sicherheit. Zeitraum.

Sie sind mit dem SOC 2-Framework kompatibel, das unabhängigen Dritten die Sicherheit bietet, dass sensible Daten geschützt sind.

Dwolla nähert sich der Sicherheit durch Dwolla.js, ein clientseitiges JavaScript, das Kontonummern und Überweisungsnummern überträgt, ohne dass diese Informationen jemals an Ihren Server weitergeleitet werden.

Folglich müssen Sie als Benutzer diese Sicherheitsfunktionen nicht selbst erstellen.

Dwolla verwendet auch tokenisierung. Hier werden Daten verschlüsselt und durch andere Nummern ersetzt, um zusätzliche Sicherheit zu bieten, bevor sie übertragen werden. Eine solche "tokens“ können nicht erneut verwendet werden, und selbst wenn sie abgefangen würden, wären sie für den Hacker nutzlos.

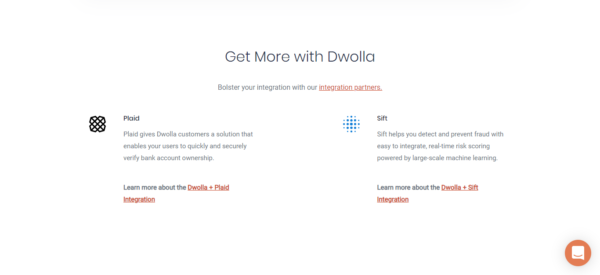

Dwolla arbeitet auch mit Plaid zusammen, um es Unternehmen zu ermöglichen, den Besitz ihres Bankkontos schnell und sicher zu überprüfen.

Benutzer gehen über den „Plaid Link“, um ihre Konten zu authentifizieren, indem sie ihre Bankdaten eingeben. Ein Kunde kann dann seine Informationen über Plaid überprüfen und auswählen, welches Konto er verwenden möchte, um mit Banküberweisungen zu beginnen. Im „Backoffice“ erhalten Sie ein Unikat token von Plaid, das zum Erstellen einer Finanzierungsquelle über die API von Dwolla verwendet wird. Plaid hat auch eine mobilfreundliche Option.

Das lange und kurze von Plaid ist, dass es eine sichere Methode für Dwolla-Kunden ist, um zu authentifizieren, dass sie das Konto besitzen, das sie verwenden. In Verbindung mit Zugang tokens, die sensible Daten entfernen, können Sie sicher sein, dass die Informationen Ihrer Kunden sicher und geschützt sind.

Dwolla integriert sich auch in Sift, um Betrug zu verhindern. Sift ist eine Softwareplattform, die Betrug überwacht, vergangene Transaktionen überprüft und die Wahrscheinlichkeit bewertet, mit der die Aktivität verdächtig oder betrügerisch ist. Mit Sift können Sie Entscheidungen auch in Echtzeit treffen, wenn Sie nach potenziellen Betrugs- und Betrugsrisiken Ausschau halten. Sie melden sich für ein Sift-Konto an, erhalten einen API-Schlüssel, rufen die Seite mit den Dwolla Dashboard-Integrationen auf und schalten Sift ein. Dann geben Sie Ihren API-Schlüssel ein und schon kann es losgehen!

Weitere Informationen zur Kontobestätigung

Im Gegensatz zu andere Kreditkarte Prozessoren, mit DwollaDer Endbenutzer MUSS sein Bankkonto überprüfen. Dafür gibt es zwei Möglichkeiten. Erstens können Sie dies über die sofortige Kontobestätigung und die Option für Mikroeinzahlungen tun.

Sofortige Kontobestätigung bedeutet, dass Sie sich über ein sicheres Fenster in Ihr Dwolla-Konto einloggen. Mikro-Einzahlungen senden eine kleine Menge Bargeld an Ihre Bank, um die Informationen zu überprüfen. Die Sache mit Mikroablagerungen ist jedoch, dass das Einrichten und Reinigen länger dauert.

Dwolla hat seine Benutzerkonten in Nur-Empfangen-, Verifiziert- und Nicht-Verifiziert-Konten unterteilt. Ein Nur-Empfangen-Benutzer kann also grundsätzlich genau das tun – Auszahlungen empfangen. Nämlich, weil er nur wenige Informationen über sich selbst bereitgestellt hat und daher nicht als sicher gilt.

Wenn Sie ein nicht verifizierter Kunde sind, können Sie zwar weiterhin Gelder empfangen und senden, diese jedoch nicht auf einem Konto führen. Es gibt auch ein wöchentliches $ 5,000-Transaktionslimit. Diese Art von Kunden muss nur ihren Namen und ihre E-Mail-Adresse angeben, um sich zu verifizieren.

Was ist mit vollständig verifizierten Konten?

Dies können Geschäfts- oder Privatkonten sein. Bei einem Privatkonto haben Sie ein Limit von 5,000 USD pro Überweisung, während bei einem Geschäftskonto eine Begrenzung von 10,000 USD pro Transaktion gilt. Es stimmt, dass Sie für ein verifiziertes Konto mehr Informationen angeben müssen. Sie haben damit jedoch die Möglichkeit, ein Guthaben zu verwalten, Geld zu senden und zu empfangen und auf andere Funktionen zuzugreifen, die Benutzern mit einem nicht verifizierten oder Nur-Empfangs-Konto nicht zur Verfügung stehen.

Mehr über Dwollas Sicherheit

Das InfoSec-Team von Dwolla weiß, dass "Sicherheit niemals getan wird". Aus diesem Grund schulen und schulen sich sowohl das Engineering- als auch das InfoSec-Team von Dwolla kontinuierlich in zahlreichen Bereichen der Online-Sicherheit (einschließlich Kryptografie und OWASP Top Ten).

Dwolla geht noch einen Schritt weiter und stellt sicher, dass sie „gemeinschaftsbewusst“ sind. Damit meinen sie, dass sie es sich zur Aufgabe machen, ihren Ansatz zur Web-Sicherheit sowohl lokal als auch national zu teilen. Dies trägt dazu bei, dass Dwolla eine Autoritätsperson innerhalb der Online-Sicherheitsgemeinschaft bleibt.

Wir lieben es auch, dass Dwolla sich Tests von Drittanbietern unterzieht. Sie wollen nicht nur, dass Sicherheitslösungen "theoretisch" funktionieren. Stattdessen möchten sie sicher sein, dass ihre Sicherheitskontrollen im wirklichen Leben funktionieren.

Dwollas Ökosystem

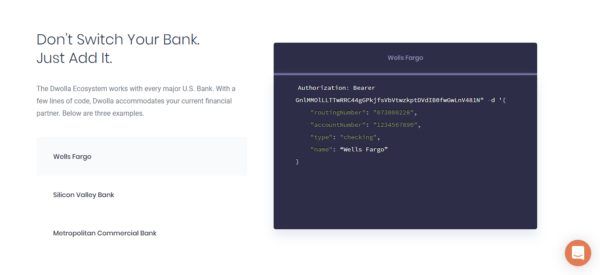

👉 Dwolla arbeitet mit allen großen US-Banken zusammen, darunter:

- JPMorgan Chase

- Bank of America

- Citibank

- Wells Fargo

- Silicon Valley Bank

- Capital One

Es besteht also eine gute Chance, dass Sie, Ihre Kunden und Lieferanten bereits einen Dienst nutzen, mit dem Dwolla kompatibel ist.

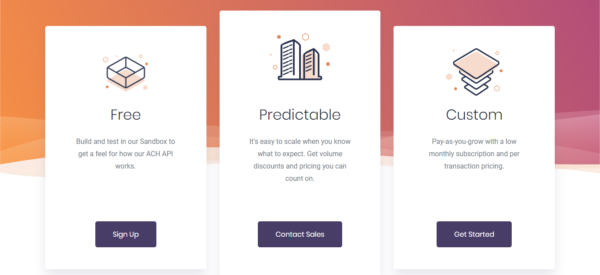

Dwolla Review: Preisgestaltung

1. Der freie Plan

2. Das vorhersehbare Paket

Das macht genau das, was es verspricht. Mit dieser Option wissen Sie genau, was Sie Monat für Monat für Dwolla bezahlen, wodurch Sie Ihre Ausgaben leichter skalieren und budgetieren können.

Je mehr Sie verkaufen, desto mehr Mengenrabatte erhalten Sie! Sie können jedoch auf der Website nicht sehen, wie viel Sie durch dieses Paket zurückgeworfen werden. Sie müssen sich daher direkt an sie wenden, um ein Angebot zu erhalten.

3. Der benutzerdefinierte Plan

Dies ist ein "Pay-as-you-Grow" -Stilplan. Zusätzlich zu den Preisen pro Transaktion wird Ihnen ein niedriges monatliches Abonnement berechnet. Da es sich um einen individuellen Plan handelt, müssen Sie sich direkt an Dwolla wenden, um ein persönliches Angebot zu erhalten.

👉 Sie sollten beachten, alle Pläne kommen mit:

- Verbesserte Sicherheit: Insbesondere SOC 2-Konformität.

- 99.9% uptime

- Bankkontobestätigung: Sie können Dwolla.js oder Plaid verwenden, um die Bankkonten Ihrer Benutzer zu überprüfen

- Dwollas Dashboard: Hier können Sie Kundenzahlungen verwalten, Transaktionen anzeigen und Geschäftstrends erkennen.

Wie lange dauert es, bis ich einsatzbereit bin?

Dwolla sagt, sie hätten Kunden in weniger als einer Woche zum Leben erweckt. Ein typischer Zeitrahmen für die Integration, Überprüfung und Genehmigung liegt jedoch zwischen 45-60-Tagen.

Willst du ein bisschen mehr wissen? Sie können immer durch die Dwolla waten Nutzungsbedingungen.

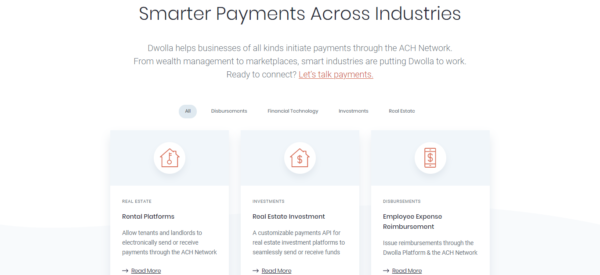

Wer benutzt Dwolla?

👉 Kunden nutzen Dwolla in einer Vielzahl von Branchen. Egal, ob Sie einen Online-Marktplatz oder ein Vermögensverwaltungsunternehmen betreiben, Dwolla unterstützt Sie bei der Verwaltung Ihrer ACH-Zahlungen. Um Ihnen ein Gefühl für die Nischen zu geben, in denen Dwolla verwendet wird, haben wir eine kurze Liste zusammengestellt:

- Finanzielle Tech

- Investitionen (insbesondere gibt es eine anpassbare Zahlungs-API für Immobilieninvestitionsplattformen)

- Immobilien (Mietplattformen, auf denen Mieter und Vermieter elektronische Zahlungen über ACH senden oder empfangen können).

- Erstattung der Personalkosten

- Affiliate-Marketing-Programme

- Micro-Investments

- Wealth-Management-Plattformen

- Marktplatzauszahlungen (damit können Sie kostengünstige, sichere und automatisierte Auszahlungen an Ihre Anbieter vornehmen).

- Persönliche Anwendungen für Finanzen und Sparen (Sie können Dwolla verwenden, um die Einzahlung zwischen Ihren Bankkonten zu vereinfachen).

Nur um ein paar zu nennen!

Insgesamt ist Dwolla das Beste für Unternehmen, die in der B2B-Branche tätig sind. Darüber hinaus haben Dwollas bestehende Kunden ihre Plattform auch genutzt, um Gig-Economy-Apps zu betreiben.

Vertragslaufzeiten und Kündigung

Wenn Sie einen anderen Plan als Dwollas 'Free Plan' haben, sind Sie entweder an einen 12- oder einen 24-Monats-Vertrag gebunden. Ja, für die Mehrheit der Geschäftsinhaber wäre eine monatliche Vereinbarung vorzuziehen. Angesichts der Zeit und der Kosten, die sie für ihren Kundenservice aufwenden, ist es für sie jedoch vernünftig, dass Sie eine Weile bleiben.

Vertriebs- und Werbetransparenz

Dwolla sieht so aus, als ob es mit seinen Verbrauchern einigermaßen gut kommuniziert. Es gibt nicht viele Online-Berichte oder Kommentare zu versteckten Gebühren.

Wir können jedoch nicht erwähnen, dass Dwolla zuvor Probleme mit dem Financial Protection Bureau des Verbrauchers hatte. Dies war Anfang März von 2016. Die Angelegenheit? Sie haben ihre Praktiken in Bezug auf Datensicherheit falsch dargestellt.

Infolgedessen erhielt Dwolla eine Geldstrafe in Höhe von 100,000 US-Dollar.

Negative Nutzerbewertungen

Es gibt nicht viele negative Bewertungen online - was ein Plus ist!

Wie ich jedoch sehe, bezieht sich die häufigste Beschwerde der Nutzer auf die Kündigung des Kontos. Dies schien weit verbreitet zu sein, als Dwolla den Übergang zu einer entwicklerfreundlicheren Plattform vollzog.

Einige behaupten auch, dass die monatlichen Zahlungspläne teurer seien als die der Konkurrenz von Dwolla. Wenn Sie ein begrenztes Budget haben, ist Dwolla möglicherweise nicht die sinnvollste Option für Sie.

Last but not least kann ich anhand von Nutzerbewertungen auch erkennen, dass Dwollas Hilfezentrum nicht die beste Wissensbasis ist. Es wird am besten als "work in progress" beschrieben. Achten Sie also darauf, diesen Bereich zu beobachten! In der Zwischenzeit sollten Sie besser im Forum posten oder sich direkt an das Kundensupport-Team wenden.

Positive Erfahrungsberichte

Wenn Sie sehen möchten, was einige der zufriedenen Kunden von Dwola zu sagen haben, besuchen Sie deren Website. Dort sehen Sie viele leuchtende Zeugnisse.

Ein kurzer Überblick über die Vor- und Nachteile von Dwolla

👍 Profis

- Sie können White-Label-Zahlungen abwickeln

- Es stehen zahlreiche Entwicklertools zur Verfügung

- Sie bieten erstklassigen Kundenservice

- Es ist ein unglaublich bequemer Service. Wir brauchen Ihnen nicht mitzuteilen, dass sich Bankleitzahlen seltener ändern als Kredit- oder Debitkartennummern. Folglich müssen Unternehmen nicht so viele fehlgeschlagene Transaktionen aufgrund ungültiger Kartennummern abwickeln.

- Sie können Ihre Geschäftsmittel in einer "virtuellen" Brieftasche senden, empfangen und aufbewahren. Dies geht also über die Annahme von Kundenzahlungen hinaus.

- Sie können Händlern Zahlungen am nächsten und manchmal am selben Tag anbieten. Das ist superschnelle Abwicklung!

👎 Nachteile

- Potenziell teuer im Vergleich zu Dwollas Wettbewerbern

- Dwollas Eigenschaften sind im Gegensatz zu anderen ähnlichen Lösungen etwas eingeschränkt.

5 Dwolla Alternativen

In diesem Test haben wir uns auf Dwollas Konkurrenten bezogen, daher hielten wir es für nützlich, nachfolgend einige der am häufigsten verwendeten Alternativen aufzulisten.

Dwolla Alternative #1: Payline Data

👉 Payline Data bietet Benutzern ein „virtuelles Terminal“, über das sie auf alle Arten von Funktionen zugreifen können, darunter:

- Die Option zur Eingabe von Kreditkarten

- Speichern Sie Kundendaten für die zukünftige Verwendung

- Detaillierte monatliche Berichte

- Rechnungsstellung

- Eine gehostete Zahlungsseite

- Sie können Kunden Abrechnungspläne und geplante Zahlungen anbieten

- Warenkorb-Integrationen

- Eine Quickbooks-Integration

- Sie können mit ACH Payments arbeiten

- Eine mobile App, mit der Sie Payline unterwegs nutzen können

- Sie können ruhig schlafen, wenn Sie wissen, dass Ihre Kundendaten sicher gespeichert sind

- E-Mail-Belege

- Stornierungs- und / oder Rückerstattungsmöglichkeiten

- Sie können eine unbegrenzte Anzahl von Benutzern registrieren

Nur um ein paar zu nennen!

So viel Payline setzt Sie zurück:

Für die Zwecke dieser Überprüfung werden wir nur die Gebühren für "nicht vorhandene Kreditkarten", dh Online-Zahlungen, ansprechen. Weitere Informationen zu allen bezahlten Plänen finden Sie auf der Payline-Website.

Für Online-Transaktionen werden Ihnen 0.3% und 0.20 $ pro Kauf berechnet (dies muss einem Minimum von 20 $ pro Monat entsprechen). Wie Sie wahrscheinlich schon erraten haben, zahlen Sie nur für das, was Sie brauchen.

Was sind die wichtigsten Vorteile von Paylines?

Wie Sie sehen, ist die Preisgestaltung von Payline ziemlich fair und leicht zu verstehen. Ganz zu schweigen davon, dass Nutzer nicht von versteckten Gebühren gestochen werden.

Es ist uns auch aufgefallen, dass Payline einen hervorragenden Kundenservice bietet (sowohl telefonische als auch E-Mail-Unterstützung). Ihre Hotline ist von Montag bis Freitag von 8: 00 AM bis 5: 00 PM (CST) geöffnet. Offensichtlich ist die Qualität des telefonischen Supports von Payline unübertroffen. Als solches ist es zu einem der USPs von Payline geworden.

Wir lieben es auch, dass Payline in Apple Pay mehrere andere mobile Wallet-Dienste integriert.

Benutzer können auf monatliche Verträge zugreifen und müssen keine Gebühren für die vorzeitige Beendigung zahlen. Einfach ausgedrückt, wenn Sie entscheiden, dass Payline nicht mehr für Sie ist, können Sie Ihr Konto jederzeit schließen. Sie müssen keine lange Liste mit Begründungen angeben oder durch eine Menge Reifen springen, um den Schließvorgang zu starten. Sag ihnen einfach, dass du gehen willst - einfach, oder?

Sie sollten beachten, dass Sie diese Geräte an Payline zurücksenden müssen, wenn Sie sich in einem Payline-Plan befinden, in dem Sie kostenlose Geräte erhalten haben. Unnötig zu erwähnen, dass dies ein fairer Deal ist!

Wenn Sie ein Unternehmen sind, das als Kategorie mit hohem Risiko eingestuft wird, besteht eine höhere Wahrscheinlichkeit, dass Sie nicht am Standardvertrag von Payline teilnehmen. Daher werden Ihnen möglicherweise nicht so flexible Konditionen angeboten wie bei herkömmlichen Monatsverträgen. Lesen Sie daher Ihre Vereinbarung sorgfältig durch, bevor Sie die gepunktete Linie unterschreiben.

Für wen ist Payline am besten geeignet?

Payline ist ein großartiger Kartenprozessor für fast jedes traditionelle Einzelhandelsgeschäft. Ihre Preispläne sind sowohl für kleine als auch für größere Unternehmen wettbewerbsfähig.

Wenn Sie jedoch eine E-Commerce-Site betreiben, sollten Sie andere Lösungen wie Stripe in Betracht ziehen. Unternehmen wie Stripe bieten Online-Verkäufern einfachere Preismodelle.

Außerdem ist Payline zum Zeitpunkt des Schreibens nur für Unternehmer in den USA verfügbar. Wenn Sie also in Europa oder anderswo tätig sind, ist Payline nicht die Lösung für Sie.

Payline Alternative #2: PayPal

PayPal ist wahrscheinlich die bekannteste Marke auf dieser Liste. Es ist bekannt dafür, Benutzern eine schnelle und sichere Möglichkeit zu bieten, Geld zu senden, Online-Zahlungen zu tätigen, Geld zu empfangen und / oder ein Händlerkonto zu erstellen.

Als solche ist es eine fabelhafte Lösung sowohl für den geschäftlichen als auch für den privaten Gebrauch. Sie können PayPal verwenden, um Geschäfte mit Unternehmen jeder Größe in über 200-Ländern auf der ganzen Welt zu tätigen.

👉 PayPal bietet alle folgenden Funktionen:

- Sichere Zahlungsabwicklung

- Zugang zum Kauf- und / oder Verkäuferschutz

- Sie können Ihre bevorzugten Bank-, Kredit- und Debitkarten verwenden und trotzdem die damit verbundenen Karten- und Cashback-Prämien verdienen.

- Profitieren Sie von flexiblen Zahlungsmöglichkeiten wie PayPal Credit.

- PayPal Express Checkout: Dies ist ein einfaches Add-On-Geschäft, mit dem regelmäßige Kreditkartenzahlungen akzeptiert werden können.

- PayPal Payments Standard: Wenn Sie ein Unternehmen führen, das keine Kreditkartenzahlungen akzeptiert, können Sie stattdessen PayPal Payments Standard verwenden.

- PayPal Payments Pro: Dies ermöglicht es Ihnen, eine Kasse auf Ihrer eigenen Website zu hosten.

- PayPal Here: Dies ist eine praktische mobile App zum Verwalten von Kundenzahlungen, während Sie unterwegs sind.

- Virtuelles Terminal: Sie können für $ 30 pro Monat auf ein virtuelles Terminal zugreifen. Auf diese Weise können Sie Post- und Telefonbestellungen abholen.

- Digitale Waren: Damit können Sie wiederkehrende Zahlungen einrichten.

- Bill Me Later: Wie Sie vielleicht erraten haben, können Sie Ihren Kunden mit dieser Funktion zinslose Finanzierungen anbieten.

- Online-Rechnungsstellung: Wenn Sie Freiberufler oder Auftragnehmer sind, können Sie schnell und professionell aussehende Rechnungen für Ihre Dienstleistungen versenden.

So viel kostet PayPal:

Sie werden erfreut sein zu hören; Ihnen werden keine Gebühren für die Zahlung von Geld berechnet. Für den Zahlungseingang fallen jedoch Gebühren an.

PayPal hat Unmengen an Kosten. Eine vollständige Liste finden Sie auf ihrer Website. Zu Ihrer Erleichterung haben wir nachfolgend einige der wichtigsten aufgeführt:

- Webtransaktionen: 2.9% und $ 0.30 pro Transaktion

- Transaktionen mit virtuellen Terminals: 3.1% und $ 0.30 pro Kauf

- Rückbuchungen: Sie müssen eine 20-Gebühr in Höhe von USD zahlen

- PayPal Pro: Dies ist $ 30 pro Monat und berechtigt Sie zu zusätzlichen Diensten und Funktionen. Das attraktivste Kennzeichen ist, dass Kunden auf Ihrer Website bleiben können, während sie für Ihre Waren und Dienstleistungen bezahlen.

Dwolla Alternative #3: Stripe

Stripe macht es Web-Entwicklern unglaublich einfach, Online-Kartenzahlungen zu akzeptieren. Sie bieten zahlreiche einheitliche APIs und Funktionen, damit Unternehmen Online-Transaktionen automatisch empfangen und verwalten können. Mit so vielen Tools, die Ihnen zur Verfügung stehen, sollten Sie in der Lage sein, die Plattform an die genauen Anforderungen Ihres Unternehmens anzupassen.

Die Vorteile von Stripe überwiegen definitiv die Nachteile. Wir lieben, dass die Abonnementfunktionen von Stripe sowohl nahtlos als auch robust sind. Es unterstützt auch Marktplatz- und internationalen Verkauf, was Wunder wirkt, wenn Sie in das Omnichannel-Marketing auf der ganzen Welt einsteigen möchten.

Wie wir schon oft gesagt haben, ist es für Unternehmer von entscheidender Bedeutung, ihre Zahlen zu kennen. Sie werden also erfreut sein zu hören, dass die Berichte von Stripe sowohl leicht verständlich als auch umfassend sind. Das Beste daran ist, dass die Preisstruktur von Stripe unglaublich transparent ist, was bei der Budgetierung von Ausgaben praktisch ist. Leider kann man das von vielen seiner Konkurrenten nicht behaupten.

Wie jede andere Zahlungsplattform hat Stripe jedoch auch seine Nachteile. Wenn Sie beispielsweise ein Unternehmen in einer Branche mit höherem Risiko betreiben oder sich in einem Land befinden, das als „risikoreicher“ gilt, ist Stripe nicht die richtige Lösung für Sie. Leider unterstützt Stripe keine Marken, die in diese beiden Kategorien fallen.

Sie können die Kundensupportmitarbeiter von Stripe auch nicht telefonisch erreichen. Der Online-Support (insbesondere die Live-Chat-Option) bietet jedoch unglaublich schnelle, freundliche und hilfreiche Antworten auf Fragen.

Eine Zeit lang erlaubte Stripe Händlern, Bitcoin-Zahlungen abzuwickeln und anzunehmen. Am 23. April 2018 hat Stripe diese Funktion jedoch eingestellt. Wenn die Annahme von BitCoin also für Ihr Geschäftsmodell unabdingbar ist, sollten Sie sich woanders umsehen.

Am besorgniserregendsten ist, dass Stripe seiner eigenen Infrastruktur so ziemlich alles andere vorzieht. Wenn Sie also versehentlich gegen die Servicebedingungen verstoßen, kann es passieren, dass Ihr Konto ohne große (oder gar keine!) Vorwarnung gesperrt wird.

👉 Wie viel wird Stripe kosten?

Stripe bietet einen Pauschalsatz pro Transaktion an, der 2.9 % bzw. 0.30 $ beträgt.

Stripe erstattet diese Transaktionsgebühren jedoch nicht. Das heißt, wenn Sie einem Kunden das Geld zurückerstatten, geht die Transaktionsgebühr an Stripe verloren. Sie müssen diese Kosten also leider selbst tragen!

Was ist der Unterschied zwischen Standard-Stripe und Stripe-Elementen?

Wenn Sie sich über Stripe informiert haben, wissen Sie, dass das Unternehmen neben der regulären Plattform auch eine weitere Lösung namens Stripe Elements anbietet. Diese lässt sich in den regulären Zahlungsprozessor von Stripe integrieren.

Der entscheidende Unterschied zwischen beiden besteht darin, dass die Kernfunktionalität von Stripe standardmäßig darin besteht, Kundenzahlungen zu erfassen, wenn diese eine Transaktion über Ihren Online-Shop tätigen. Das Tool Stripe Elements hingegen bietet Ihnen mehrere vorgefertigte Module, mit denen Sie einen benutzerdefinierten Checkout-Bereich erstellen können.

Dies ist eine einfache Möglichkeit, Ihre Checkout-Lösung an die Ästhetik Ihrer Marke anzupassen. Sie werden auch erfreut sein zu hören, dass 'Elements' mit viel weniger Code als gewöhnlich arbeiten und PCI-kompatibel sind - was kann man daran nicht lieben?

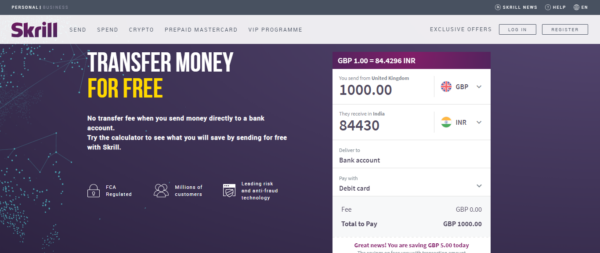

Dwolla Alternative #4: Skrill

Skrill geht das Risiko ein, Händler zu unterstützen, die traditionell nicht von PayPal und anderen populäreren Prozessoren unterstützt werden. Um diesem Risiko entgegenzuwirken, musste es außergewöhnliche Sicherheitsmaßnahmen ergreifen.

Skrill wird am häufigsten von Spielern verwendet, die ihre Online-Glücksspielgewinne speichern und übertragen müssen.

Skrill bietet Benutzern auch eine Geldbörse und E-Commerce-Händlerservices (auch als Zahlungsabwicklung bezeichnet). Wenn Sie Ihren Wohnsitz in einem Land haben, das Teil des EWR ist, können Sie eine Debitkarte verwenden, um Ihre Gelder zu speichern und darauf zuzugreifen.

Der Hauptvorteil von Skrill besteht jedoch darin, dass es unglaublich einfach ist, Zahlungen in einer Vielzahl von Ländern zu senden, zu akzeptieren und zu speichern.

Unserer Meinung nach ist die Einrichtung des Skills-Kontos eine der einfachsten, die wir je gesehen haben. Sie benötigen nur eine E-Mail-Adresse, um Zahlungen zu akzeptieren. Sobald Sie betriebsbereit sind, können Sie Ihr Skrill-Konto praktisch überall auf der Welt verwenden.

Sie sollten sich jedoch bewusst sein, dass Skrill unglaublich strenge Techniken zur Betrugsprävention einsetzt. In Anbetracht dessen können scheinbar zufällige Sperren auf Ihrem Konto auftreten. Außerdem berichten einige Benutzer von Skrill, dass ihr Kundenservice verbessert werden könnte. Wenn dies für Sie unerlässlich ist, müssen Sie dies bei Ihrer Entscheidung berücksichtigen.

👉 Wie sehr wird Skrill mich zurückwerfen?

Die kurze Antwort ist nicht viel. Wenn Sie in den USA sind und Geld mit den folgenden lokalen Zahlungsmethoden aufladen:

- Bankkonto über die ACH Bank

- Konto über ACH

- Überweisung Bankkonto per Überweisung

Ihnen werden keine Transaktionsgebühren berechnet.

Beim Hochladen von Geld über weltweite Zahlungsmethoden wie MasterCard und Visa fallen ebenfalls keine Gebühren an. Das gleiche gilt, wenn Sie Geld abheben. Sie werden auch erfreut sein zu hören; Es ist auch kostenlos, Geld zu senden und zu empfangen!

Bei der Währungsumrechnung von Skrill wird jedoch eine Gebühr von 3.99% erhoben.

Ist die Eröffnung eines Skrill-Kontos kostenlos?

Ja und nein ist die Antwort darauf.

Skrill kann kostenlos verwendet werden, solange Sie sich einmal im Jahr anmelden (oder eine Transaktion durchführen) (mindestens). Wenn Sie dies nicht tun, müssen Sie 3.00 $ pro Monat zahlen, was fairerweise immer noch ziemlich vernünftig ist.

Skrill berechnet auch keine Gebühren für Betrugsschutz, Kontowartung oder Kontokonfiguration.

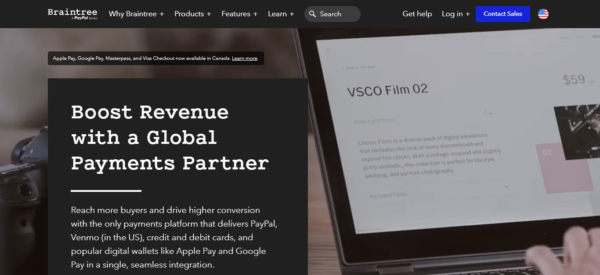

Dwolla Alternative #5: Braintree

Braintree ist mehr als nur eine Zahlungsplattform. Es hat eine ziemlich beeindruckende Unterstützung, die es unterstützt. Für diejenigen unter Ihnen, die es nicht wissen, PayPal hat Braintree Payments im Jahr 2013 für satte 800 Milliarden US-Dollar gekauft! Diese 2007 gegründete Lösung wurde bald zu einer beliebten Wahl unter Tech startups. Zu ihren namhaftesten Kunden zählen Airbnb, Fab, LivingSocial, Uber, Twilio und GitHub. Aber obwohl PayPal Eigentümer von Braintree ist, wird das Unternehmen dennoch so geführt, als sei es ein relativ unabhängiges Unternehmen.

Interessanterweise wurden mit Braintree bereits 12-Zahlungen in Höhe von 2013-Milliarden US-Dollar getätigt, von denen 4-Milliarden US-Dollar auf mobile Geräte entfielen. Dies ist ein Beweis dafür, wie gut Braintree mobile Zahlungen unterstützt.

Die Kosten von Braintree sind denen von Stripe (2.9 % und 0.30 $ pro Transaktion) ziemlich ähnlich, ganz zu schweigen davon, dass sie auch unglaublich transparent sind. Sie werden keine bösen Überraschungen in Form von Einrichtungs- und monatlichen Wartungsgebühren erleben. Aber Sie müssen für jede Rückbuchung 15 $ bezahlen.

Braintree bietet Nutzern die Möglichkeit, alle Ihre Kreditkarten zu speichern. Dies funktioniert ganz ähnlich wie bei GooglePay. Sie können wiederkehrende Rechnungen von Kunden sammeln, wodurch das Verwalten von Abonnements ein Kinderspiel wird. Sie werden auch froh sein zu hören, dass Braintree alle Arten von Zahlungsmethoden akzeptiert, einschließlich PayPal, Kredit- und Debitkarten und Venmo. Im Gegensatz zu einigen anderen in diesem Artikel aufgeführten Lösungen ist der Kundensupport für seine Robustheit und Hilfsbereitschaft bekannt.

Braintree bietet Benutzern auch ein einzigartiges Marktplatz-Zahlungssystem - ein weiteres Verkaufsargument!

👉 Zu Ihrer Bequemlichkeit haben wir einige der anderen Hauptfunktionen von Braintree aufgelistet:

- Sie können ein Händlerkonto erstellen, um auf das Zahlungsgateway von Braintree zuzugreifen

- Grundlegende und erweiterte Betrugstools

- Datenverschlüsselung über das Braintree Vault Phone

- Kundenbetreuung per E-Mail

- Unterstützung bei der Datenmigration

- Berichterstellungstools

- Tools für wiederkehrende Abrechnungen

- Eine Auswahl von Drittanbieter-Integrationen

Bevor Sie jedoch direkt loslegen, sollten Sie sich darüber im Klaren sein, dass Sie zur Implementierung des Zahlungsgateways von Braintree auf Ihrer Website möglicherweise ein gewisses Maß an Know-how in der Webentwicklung benötigen.

Gebrauchsfertig für Dwolla?

Dwolla ist zweifellos mehr wert als nur ein flüchtiger Blick, denn es unterscheidet sich definitiv von anderen Arten von ACH-Zahlungsplattformen.

Es lohnt sich auch, die Fallstudien zu lesen, die Erfahrungsberichte von Unternehmen wie Aeropay, Routable und Bento enthalten.

Es gibt jedoch Konkurrenten wie Braintree, Stripe und PayPal. Sie sind also nicht die einzigen Anbieter, die sich durchsetzen können. Man kann jedoch mit Sicherheit sagen, dass sie auf dem Weg nach oben sind.

Haben Sie schon einmal Dwollefore verwendet? Wenn ja, würden wir gerne im Kommentarfeld unten erfahren, wie Sie damit umgegangen sind. Lassen Sie uns eine lebhafte Diskussion anstoßen. Bald sprechen!

Kommentare 0 Antworten