Xử lý thanh toán có lẽ là yếu tố đáng sợ nhất trong toàn bộ câu đố “bán hàng trực tuyến” khi bạn mới bắt đầu. Và điều đó hoàn toàn dễ hiểu.

Suy cho cùng, đây là một phần của công việc – vì bạn ra mắt một cửa hàng trực tuyến mới – nơi bạn bắt đầu xử lý thông tin tài chính của khách hàng, chẳng hạn như số thẻ tín dụng, dữ liệu cá nhân nhạy cảm, v.v. Và với tư cách là chủ cửa hàng Thương mại điện tử, bạn có toàn bộ trách nhiệm đảm bảo rằng dữ liệu của khách hàng được giữ an toàn trên hết .

May mắn thay, việc xử lý thanh toán không quá khó để tìm ra khi bạn bắt đầu xem xét nó. Phần lớn, những công việc nặng nhọc khó khăn đều do các công ty khác đảm nhận để bạn có thể tập trung vào cốt lõi của hoạt động kinh doanh của mình. Nhưng chúng ta sẽ đạt được điều đó…

✨ Trong hướng dẫn này, chúng tôi sẽ hướng dẫn từng bước các kiến thức cơ bản về xử lý thanh toán và cũng giải thích sự khác biệt giữa bộ xử lý thanh toán, cổng thanh toán và tài khoản người bán.

Đang vội? Dưới đây là tóm tắt về những khác biệt chính giữa bộ xử lý thanh toán, cổng thanh toán và tài khoản người bán:

- Cổng thanh toán – kết nối cửa hàng Thương mại điện tử của bạn với bộ xử lý thanh toán; gửi yêu cầu giao dịch đến bộ xử lý thanh toán

- Bộ xử lý thanh toán – xử lý yêu cầu từ cổng và thực hiện nó – nhận tiền từ khách hàng và gửi vào tài khoản người bán của bạn hoặc tài khoản do bên thứ ba quản lý

- Tài khoản người bán – đây là nơi tiền được gửi sau khi giao dịch thành công; tài khoản người bán là tùy chọn, bạn không cần phải có tài khoản với tư cách là doanh nghiệp Thương mại điện tử

Mục lục:

👉 Khi nào quá trình xử lý thanh toán diễn ra?

👉 Làm thế nào cả ba làm việc cùng nhau

👉 Cổng thanh toán là gì?

👉 Bộ xử lý thanh toán là gì?

👉 Tài khoản người bán là gì?

👉 Tổng kết

Khi nào quá trình xử lý thanh toán diễn ra?

Các mục cốt lõi bạn cần có với tư cách là một chuyên gia Thương mại điện tử bao gồm:

- 📛 Một tên miền (chẳng hạn như

xyzbusiness.com) - 🏗️ Nền tảng trang web thương mại điện tử chất lượng (như Shopify or BigCommerce)

- 💻 Dịch vụ lưu trữ web chất lượng (không chỉ rẻ nhất) (lưu trữ được bao gồm trong các nền tảng như Shopify, nhưng không phải với các hệ thống như WordPress/WooCommerce)

- 💳 Một cách chấp nhận thanh toán từ khách hàng – aka. xử lý thanh toán

Phần cuối cùng đó là những gì chúng ta sẽ thảo luận ngày hôm nay.

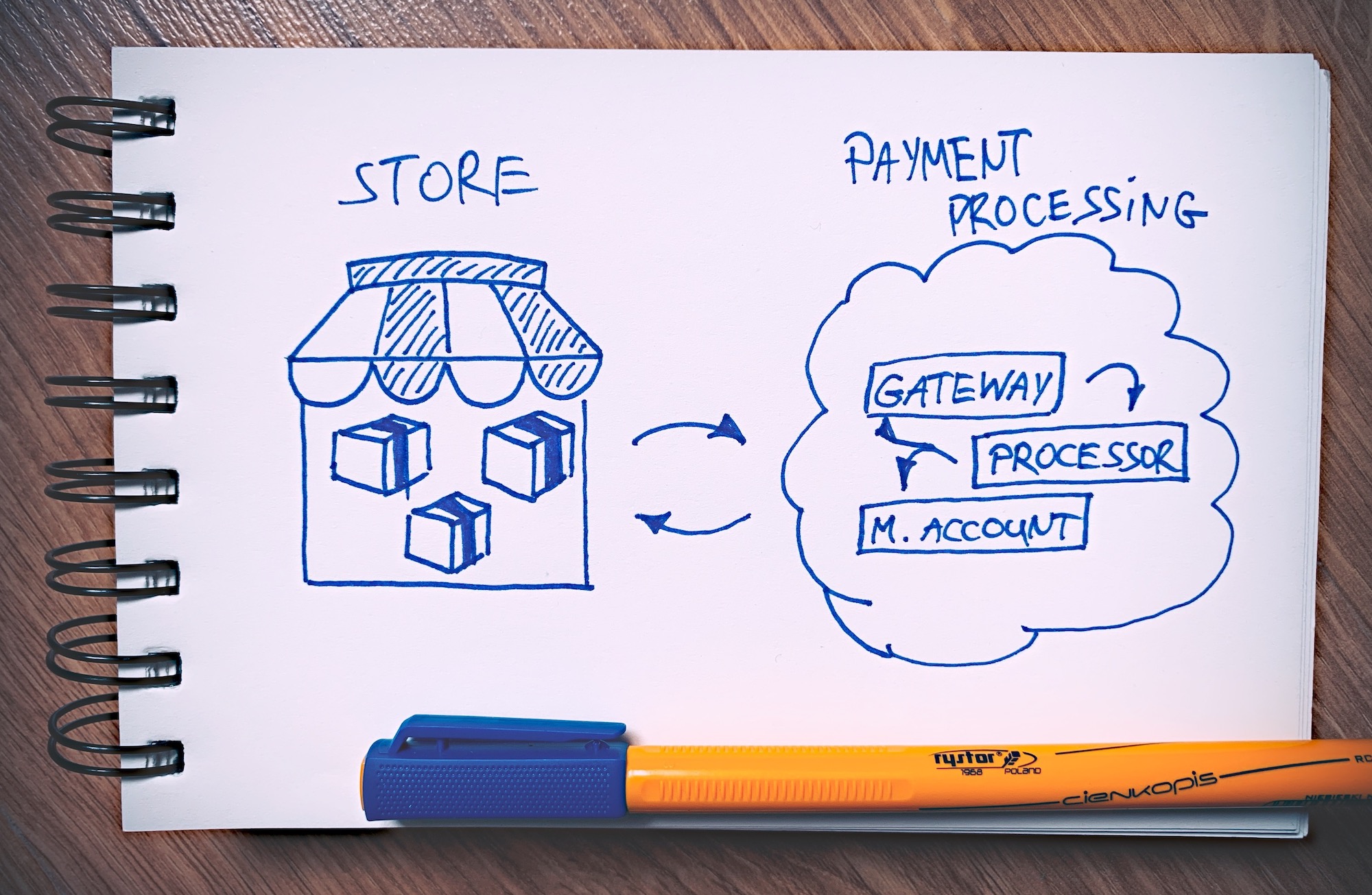

Điều đáng ngạc nhiên đầu tiên về xử lý thanh toán là nó hoạt động độc lập với cửa hàng Thương mại điện tử của bạn. Về cơ bản, nó là một hệ thống/thứ hoàn toàn riêng biệt chỉ được kích hoạt khi khách hàng của bạn sẵn sàng thanh toán.

Hãy suy nghĩ về nó theo cách này:

Trong mô hình này, lớp xử lý thanh toán hoạt động riêng biệt và chỉ phát huy tác dụng khi cần thiết.

Khi điều hành một cửa hàng Thương mại điện tử tiêu chuẩn, bạn có nền tảng/hệ thống cửa hàng chính của mình (như Shopify or WooCommerce) để đảm bảo việc vận hành trang web cửa hàng của bạn – giới thiệu sản phẩm, cho phép khách hàng duyệt qua và đặt hàng. Sau đó, việc xử lý thanh toán thực tế thường diễn ra bên ngoài trang web. Cửa hàng của bạn chỉ kết nối với cơ chế xử lý thanh toán và gửi tất cả các chi tiết cần thiết để thực hiện nó.

Điều này được thực hiện theo cách này vì một vài lý do. Thứ nhất, đó là một mô hình an toàn hơn nhiều. Trong đó, nền tảng xử lý thanh toán cần phải lo lắng về vấn đề bảo mật và đảm bảo các giao dịch được giữ an toàn. Nếu không có quá trình xử lý thanh toán bên ngoài này thì tất cả công việc này sẽ phải do bạn thực hiện.

Lý do thứ hai là các cơ chế, quy tắc và quy định xử lý thanh toán khác nhau có xu hướng thay đổi liên tục và sẽ khó (nếu không nói là không thể) theo kịp chúng nếu bạn tự làm điều này. Một lần nữa, bạn có nền tảng xử lý thanh toán thực hiện công việc này.

Cuối cùng, đây cũng là thiết lập đáng tin cậy hơn theo quan điểm của khách hàng. Ví dụ, tôi chắc chắn bạn sẽ tự tin hơn nhiều khi nhập thông tin thẻ tín dụng của mình qua PayPal so với một số cửa hàng trực tuyến ngẫu nhiên mà bạn chưa tin tưởng.

Bây giờ, sau khi xem xét tất cả mọi thứ, lợi thế lớn nhất của việc thiết lập xử lý thanh toán bên ngoài trang web này là bạn – chủ cửa hàng – đơn giản là không phải lo lắng về bất kỳ nội dung nào trong thẻ tín dụng này và có thể giao việc đó cho những người chuyên nghiệp .

Bạn có thể tập trung vào kinh doanh và thực sự tạo ra doanh số bán hàng, trong khi người khác đảm bảo rằng tất cả các khoản thanh toán được xử lý chính xác.

Như đã nói, có ba yếu tố chính của hệ thống xử lý thanh toán. Vâng, bạn đã đoán được rồi; họ đang:

- cổng thanh toán

- bộ xử lý thanh toán

- tài khoản thương gia

Vậy chính xác thì sự khác biệt giữa cổng thanh toán, bộ xử lý thanh toán và tài khoản người bán là gì?

Cả ba yếu tố này phối hợp với nhau để chuyển tiền từ khách hàng đến người bán (bạn), nhưng sẽ giúp hiểu rõ từng yếu tố đó làm gì trong suốt quá trình:

Làm thế nào cả ba làm việc cùng nhau

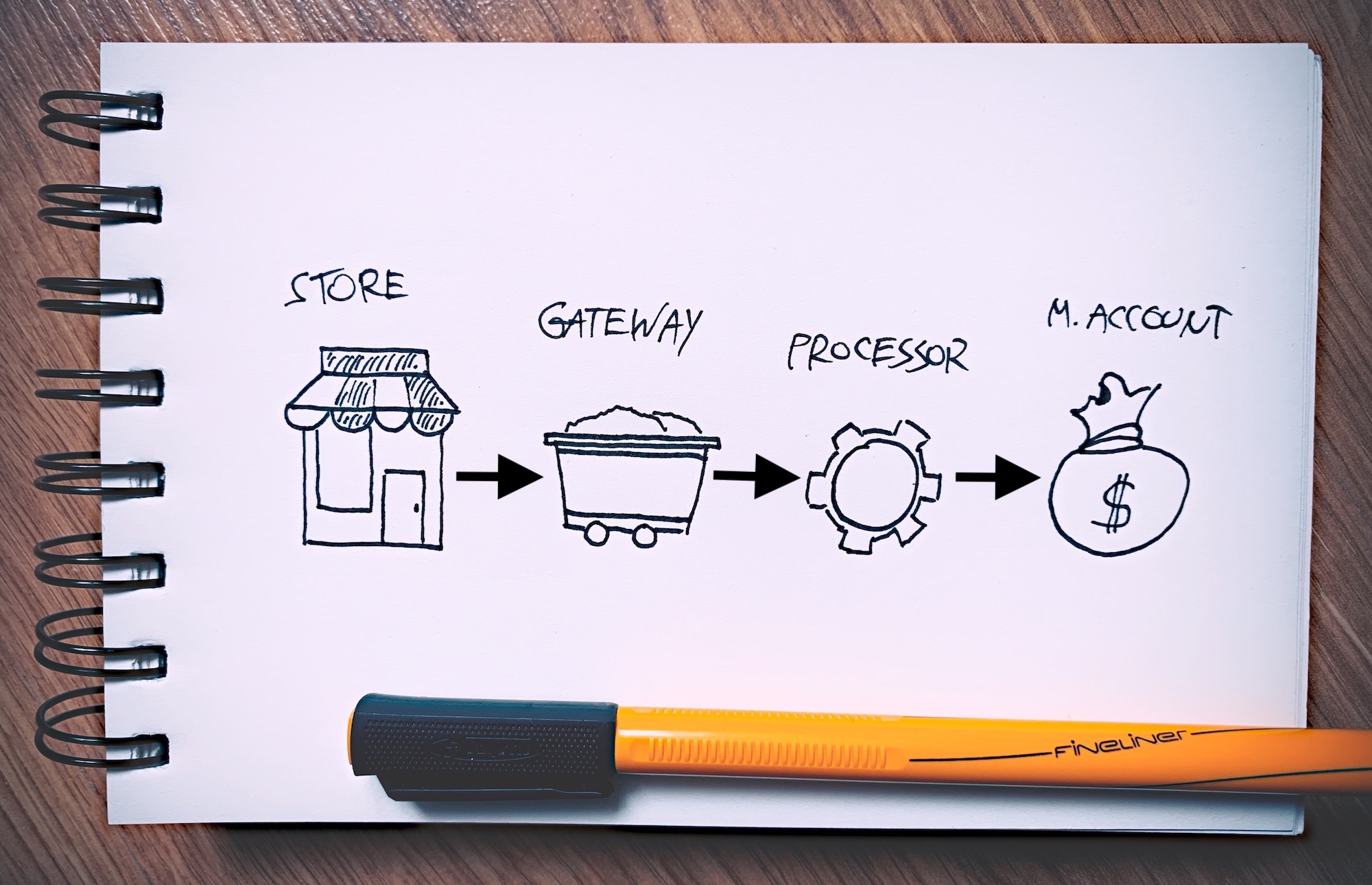

Đây là cách điều kỳ diệu xảy ra khi khách hàng đặt hàng trong cửa hàng Thương mại Điện tử của bạn và sau đó tiến hành thanh toán:

Khi khách hàng đã chọn sản phẩm và sẵn sàng thanh toán, mỗi yếu tố trong số ba yếu tố sẽ xử lý nhiệm vụ riêng của mình:

- Cổng thanh toán đảm nhiệm việc gửi yêu cầu giao dịch đến bộ xử lý thanh toán hoặc công ty phát hành thẻ tín dụng thích hợp.

- Bộ xử lý thanh toán, như bạn mong đợi, sẽ xử lý khoản thanh toán – đảm bảo rằng khoản thanh toán được gửi chính xác, khách hàng có đủ tiền để sử dụng và tất cả chi tiết thanh toán đã được gửi chính xác.

- Tài khoản người bán là nơi tiền được gửi khi quá trình xử lý kết thúc thành công.

Về cơ bản, tất cả đều đi từ cổng thanh toán → bộ xử lý thanh toán → tài khoản người bán.

Khi tôi đang nói về điều này, cũng nên lưu ý rằng trong một số thiết lập, cả ba yếu tố đều được ẩn dưới một công ty ô dù. Nói cách khác, chủ cửa hàng thường không phải giải quyết riêng rẽ ba thực thể mà có thể làm việc với một công ty duy nhất hoạt động như cả ba.

Bây giờ chi tiết hơn một chút:

🚪 Cổng thanh toán là gì?

Cổng thanh toán là người trung gian giữa cửa hàng trực tuyến của bạn và bộ xử lý thanh toán nhận khoản thanh toán từ khách hàng của bạn.

Khi khách hàng nhập chi tiết thanh toán của họ trên trang web của bạn (đây có thể là số thẻ tín dụng của họ hoặc bất kỳ phương thức thanh toán nào khác), cổng thanh toán sẽ gửi dữ liệu đó một cách an toàn đến bộ xử lý thanh toán.

Dưới đây là một số lợi ích chính của việc sử dụng cổng thanh toán:

Chi phí sử dụng cổng thanh toán

Thật không may, chi phí là khía cạnh phức tạp nhất của việc sử dụng cổng thanh toán. Về cơ bản, không có một mức giá duy nhất. Thay vào đó, bạn thường phải xử lý một số khoản phí nhỏ hơn liên quan đến các phần khác nhau trong cách hoạt động của cổng thanh toán.

Thông thường nhất, có ba thành phần của thẻ giá cuối cùng:

- Chi phí thiết lập – dao động từ $0 – $250. Nếu bạn chưa chọn nền tảng Thương mại điện tử của mình thì hãy tìm những nền tảng đã có cổng thanh toán tích hợp, chẳng hạn như Shopify.

- Chi tiêu hàng tháng - $ 10 - $ 50.

- Phí giao dịch – đó là hai lần. Thông thường, đó là $0.00 – $0.25 + 1% – 5% cho mỗi giao dịch. Nói rõ hơn, bạn phải trả cả phí cố định và tỷ lệ phần trăm của giao dịch.

Hầu hết các cổng cung cấp giảm giá dựa trên khối lượng bán hàng bạn nhận được.

👉 Chúng tôi thảo luận sâu hơn về chủ đề cổng thanh toán trong một bài đăng khác mà chúng tôi cũng liệt kê 5 cổng thanh toán hàng đầu trên thị trường. Kiểm tra nó ra. Đây là danh sách rút gọn trong trường hợp bạn tò mò:

Một lần nữa, bạn có thể tìm hiểu thêm về chúng và giá của từng loại trong nguồn tài nguyên chuyên sâu của chúng tôi.

⚙️ Bộ xử lý thanh toán là gì?

Bộ xử lý thanh toán là các tổ chức tài chính hoạt động ở chế độ nền để cung cấp tất cả các dịch vụ xử lý thanh toán được người bán trực tuyến sử dụng. Các công ty này thường có quan hệ đối tác với các công ty khác giao dịch trực tiếp với người tiêu dùng hoặc người bán.

Bộ xử lý thanh toán kết nối với cả tài khoản người bán và cổng thanh toán, nhanh chóng truyền thông tin qua lại, đảm bảo thông tin an toàn và gần như ngay lập tức đến người dùng cuối.

Nói một cách đơn giản, bộ xử lý thanh toán lấy thông tin về giao dịch từ cổng thanh toán, xác thực, thực hiện và sau đó gửi tiền vào tài khoản người bán. Nó cũng thông báo cho cổng thanh toán nếu giao dịch thành công.

Như chúng tôi đã đề cập trước đây, việc chọn bộ xử lý thanh toán của bạn không phải là quyết định hoàn toàn thuộc về người chịu trách nhiệm tài chính. Bộ xử lý thanh toán rất quan trọng để đảm bảo bạn có tỷ lệ chuyển đổi tốt, vì vậy đây là quyết định mà bạn không muốn xem nhẹ.

Danh sách nhanh các bộ xử lý thanh toán hàng đầu

Có rất nhiều bộ xử lý thanh toán để bạn lựa chọn, nhưng chúng tôi đã thu hẹp nó xuống chỉ còn bộ xử lý tốt nhất:

1. Payline

Payline đặc biệt nổi tiếng vì thực tiễn bán hàng trung thực và tính minh bạch tổng thể. Chà, nó có thể không phải là bộ xử lý thanh toán rẻ nhất trên thị trường, nhưng bạn có thể đặt cược rằng những gì nó hứa hẹn chính là những gì nó mang lại cuối cùng. Phải thừa nhận rằng cơ cấu định giá trao đổi của Payline minh bạch hơn nhiều so với biểu giá tiêu chuẩn được cung cấp bởi các giải pháp khác.

Về bản chất, Payline mang lại cho bạn lợi ích khi biết trước các khoản phí và tỷ lệ thanh toán mà doanh nghiệp của bạn sẽ phải chịu. Do đó, bạn sẽ có thể lập kế hoạch cho quy trình bán hàng của mình phù hợp để giảm thiểu phí giao dịch trong thời gian dài.

Mà nói, Payline là một bộ xử lý toàn diện vượt ra ngoài phạm vi thanh toán trực tuyến để hỗ trợ thanh toán tại cửa hàng cũng như thanh toán di động. Payline Connect là ứng dụng thanh toán thương mại điện tử và tích hợp với hơn 175 nền tảng giỏ hàng. Điều này cho phép nó xử lý an toàn các khoản thanh toán điện tử và thẻ trên nhiều cửa hàng trực tuyến.

Điều đáng lưu ý là Payline cung cấp miễn phí khả năng thanh toán đăng ký. Vì vậy, tất nhiên, bạn có thể tận dụng các khoản phí định kỳ cho tư cách thành viên, dịch vụ hoặc sản phẩm.

2. PayPal

Kể từ khi thành lập vào 1998, PayPal đã trở thành người chơi lớn nhất trong trò chơi xử lý thanh toán. Công ty hiện hoạt động tại hơn 200 quốc gia/khu vực và hỗ trợ ~ 25 loại tiền tệ khác nhau.

PayPal có thể được tích hợp trực tiếp với trang web của bạn và do tính quen thuộc với khách hàng trên toàn thế giới nên nó rất được tin cậy. Tính linh hoạt của PayPal thực sự tuyệt vời. Bạn có thể xử lý thanh toán không chỉ thông qua cửa hàng Thương mại điện tử mà còn bên trong ứng dụng và thậm chí trong cửa hàng thực tế của mình.

- Đọc đánh giá đầy đủ của chúng tôi về PayPal

- Khám phá 10 lựa chọn thay thế PayPal hàng đầu vào đây

3. Đường sọc

Đường sọc tự mô tả là "tập trung vào nhà phát triển" và đây là một thuật ngữ rất phù hợp vì lợi thế lớn nhất của Stripe là khả năng tùy chỉnh. API của Stripe cho phép bạn hoặc nhà phát triển của bạn thử nghiệm và tạo ra trải nghiệm phù hợp hoàn hảo với doanh nghiệp của bạn.

Stripe có mặt tại hơn 20 quốc gia và cho phép bạn chấp nhận hơn 135 loại tiền tệ khác nhau! Điều này có nghĩa là bạn có thể tính phí khách hàng bằng loại tiền tệ địa phương của họ trong khi vẫn nhận được tiền bằng loại tiền tệ của bạn.

Tất nhiên, Stripe cho phép bạn xử lý cả thanh toán bằng thẻ ghi nợ và thẻ tín dụng.

4. Square

Square là một lựa chọn tuyệt vời cho một cửa hàng muốn bán hàng trực tuyến cũng như ngoại tuyến.

Square cung cấp nhiều loại thiết bị mà bạn có thể thiết lập trong cửa hàng thực của mình, từ tạp chí kẹp đơn giảnstripe các đầu đọc mà bạn đặt trên điện thoại của mình, đến các tấm thảm không tiếp xúc, thiết bị đầu cuối, giá đỡ và thậm chí cả các thanh ghi đầy đủ.

Square cũng cực kỳ trực quan và dễ hiểu cho người mới bắt đầu. Hệ thống điểm bán hàng (miễn phí) của nó là lợi ích thực sự bổ sung. Các tính năng nâng cao như biên lai kỹ thuật số với các hình thức phản hồi tích hợp, chia thẻ chi phí cũng như quản lý hàng tồn kho để theo dõi hàng tồn kho đều miễn phí.

👉 Nếu bạn muốn tìm hiểu thêm về bộ xử lý thanh toán là gì, đây là định nghĩa chuyên sâu của chúng tôi.

5. Swipesum

Nếu bạn đang gặp khó khăn trong việc chọn bộ xử lý thanh toán tốt nhất cho nhu cầu kinh doanh cụ thể của mình thì cũng có một giải pháp cho vấn đề đó.

Cue, Swipesum

vuốt tổng hợp là nhà cung cấp dịch vụ tư vấn thanh toán nhằm mục đích giúp các doanh nghiệp tìm được mức giá thấp nhất và giải pháp xử lý thanh toán tốt nhất cho họ.

Phần mềm của họ so sánh các tùy chọn thanh toán từ hơn 70 nhà cung cấp thanh toán để tìm ra giải pháp với các điều khoản và tính năng có lợi nhất cho bạn. Trên thực tế, họ hứa giảm phí trung bình 40%.

Với công nghệ AI, Swipesum phát hiện khi nào một doanh nghiệp bị tính phí quá cao cho việc xử lý thẻ tín dụng bằng cách xem xét các mối quan hệ của bộ xử lý, đàm phán hợp đồng và cơ cấu giá. Sau đó, bằng cách sử dụng phần mềm đọc có thể xác minh phí trao đổi và giá cả, họ sẽ tìm cách tối ưu hóa khoản thanh toán của bạn.

Bạn có thể đăng ký tư vấn miễn phí với SwipeSum để tìm hiểu các giải pháp xử lý thanh toán tốt nhất cho công ty của bạn, đàm phán giá cả và triển khai thực tế.

Chuyên gia tư vấn của họ cũng có thể cung cấp thông tin chuyên sâu về tài khoản người bán của bạn. Bằng cách phân tích báo cáo người bán của bạn, Swipesum có thể cung cấp các đề xuất so sánh chi phí giúp bạn hiểu rõ hơn về việc liệu bạn có nhận được ưu đãi tốt nhất cho tài khoản của mình hay không. Giá cho dịch vụ này là 25 USD cho mỗi lần phân tích.

Để được tư vấn chuyên sâu hơn hoặc cho các doanh nghiệp lớn hơn, họ có dịch vụ tư vấn bắt đầu từ $50 một giờ. Swipesum không chỉ tư vấn về các phương án thanh toán tốt nhất cho mức giá này mà còn cung cấp các dịch vụ giáo dục để bạn biết cách tìm kiếm những giao dịch tốt nhất trong tương lai.

Nhưng xin chờ chút nữa!

Mặc dù bản thân nó không phải là bộ xử lý thanh toán nhưng chúng tôi cũng khuyên bạn nên sử dụng TransferWise nếu bạn định giao dịch với bất kỳ bộ xử lý thanh toán nào và đặc biệt nếu bạn muốn chấp nhận thanh toán bằng nhiều loại tiền tệ.

Trong trường hợp như vậy (chấp nhận nhiều loại tiền tệ), bạn thường sẽ mất một số tiền khá lớn do các mức phí chuyển đổi khác nhau khi bạn cố gắng rút tiền. Đây là đâu TransferWise đến chơi.

TransferWise cung cấp cho bạn thông tin chi tiết về ngân hàng địa phương của Vương quốc Anh, Khu vực đồng Euro, Úc và Hoa Kỳ. Và bạn không cần địa chỉ địa phương (điều này thường là một thách thức nghiêm trọng nếu bạn muốn tự mình có được những tài khoản đó).

Thiết lập này có nghĩa là bạn có thể yêu cầu thanh toán như người địa phương bất kể bạn ở đâu. Sau đó, bạn có thể rút tiền với mức phí thấp, nhờ đó giảm thiểu chi phí chuyển đổi tiền tệ.

- đọc của chúng tôi TransferWise xem xét.

💰 Tài khoản người bán là gì?

Tài khoản người bán là một loại tài khoản ngân hàng đặc biệt. Tài khoản này cho phép doanh nghiệp của bạn chấp nhận thanh toán bằng thẻ tín dụng và thẻ ghi nợ đến từ bộ xử lý thanh toán.

Điều đáng lưu ý là tài khoản người bán thường được gọi là MID (hoặc ID người bán).

Khi giao dịch được thực hiện ở cấp bộ xử lý thanh toán, tiền có thể được gửi vào tài khoản người bán. Từ đó, chúng có thể được chuyển đến tài khoản ngân hàng chính của doanh nghiệp bạn.

Khó khăn với tài khoản người bán là không phải lúc nào cũng dễ dàng được ngân hàng của bạn chấp thuận cho một tài khoản. Có rất nhiều thủ tục giấy tờ liên quan và các yêu cầu thay đổi ồ ạt theo từng vùng.

Có nhiều công ty, tổ chức tài chính và ngân hàng cung cấp tài khoản người bán. Tuy nhiên, những cái nào sẽ có sẵn cho bạn phụ thuộc chủ yếu vào vị trí và quốc gia của bạn. Nghiên cứu thị trường địa phương của bạn trước khi quyết định chọn tài khoản người bán nếu bạn thực sự cần một tài khoản - như tôi đã nói, trong nhiều trường hợp, bạn không cần - bạn có thể nhờ bộ xử lý thanh toán của mình xử lý tất cả công việc.

Có, nhiều công ty xử lý thanh toán và cổng thanh toán cũng cung cấp tài khoản người bán. Nhược điểm duy nhất ở đây là sẽ có phí bổ sung liên quan khi bạn cố gắng rút tiền từ bộ xử lý sang tài khoản doanh nghiệp thông thường của mình. Nói về mà:

Các lựa chọn thay thế tài khoản người bán

Như tôi đã nói, bạn không cần phải có tài khoản người bán để vận hành cửa hàng trực tuyến của mình một cách hiệu quả. Trên thực tế, bạn có thể thu các khoản thanh toán từ khách hàng của mình và sau đó gửi chúng vào tài khoản ngân hàng doanh nghiệp thông thường của bạn mà không cần có tài khoản người bán ở giữa. Để làm điều đó, bạn phải đăng ký với bộ xử lý thanh toán cung cấp loại dịch vụ này.

Các lựa chọn phổ biến nhất trên thị trường là:

Như bạn có thể thấy, đây lại là những “nghi phạm thông thường”. Các công ty này cung cấp toàn bộ gói – mọi thứ từ cổng thanh toán, bộ xử lý thanh toán đến hệ thống xử lý thanh toán đầy đủ. Bằng cách chọn một trong hai, về cơ bản bạn sẽ giải quyết được tất cả các nhu cầu xử lý thanh toán của cửa hàng.

👉 Nếu bạn muốn tìm hiểu thêm về tài khoản người bán là gì, đây là định nghĩa chuyên sâu của chúng tôi.

Tài khoản người bán, bộ xử lý thanh toán và cổng thanh toán được tóm tắt

Trước đó, tôi đã giới thiệu cho bạn một mô hình đơn giản về cách các cổng thanh toán, bộ xử lý thanh toán và tài khoản người bán hoạt động cùng nhau. Cái này:

Nhưng bây giờ chúng tôi đã giải thích chi tiết sự khác biệt giữa từng thành phần, chúng tôi có thể làm rõ hơn vai trò của chúng một chút. Tôi sẽ hướng dẫn bạn một giao dịch tiêu chuẩn trong một cửa hàng Thương mại điện tử giả định:

Bạn có câu hỏi nào về quá trình thanh toán không?

Hiểu các chi tiết cơ bản về cách xử lý thanh toán hoạt động là điều cần thiết nếu bạn muốn điều hành một cửa hàng Thương mại Điện tử hiệu quả.

Sự khác biệt chính xác giữa bộ xử lý thanh toán, cổng thanh toán và tài khoản người bán ban đầu không rõ ràng. Tuy nhiên, những hình ảnh trực quan và những nét phác thảo ở trên sẽ cho bạn ý tưởng hợp lý về cách toàn bộ quá trình hoạt động.

Nếu bạn vẫn còn bối rối hoặc muốn bày tỏ ý kiến của mình về vấn đề này, hãy cho chúng tôi biết trong phần bình luận bên dưới.

Bài báo tuyệt vời! Lời giải thích rõ ràng và thẳng thắn như vậy về những gì thường được tạo ra có vẻ rất phức tạp. Cảm ơn bạn 🙂

Cảm ơn Sandra! 👍👍👍

Xin chào, cảm ơn vì thông tin rất có giá trị. Tôi đang sống tại Guyana (Nam Mỹ). Tôi đang có kế hoạch mở một cửa hàng thương mại điện tử. Các ngân hàng ở đây không cung cấp khả năng xử lý thanh toán nên tôi cần một giải pháp thay thế. Paypal cũng ngừng hoạt động vì các hạn chế về rửa tiền. Bạn có thể giới thiệu cho tôi một giải pháp đặc biệt không? Cảm ơn.

Này Osmany, không có bộ xử lý thanh toán địa phương à?

Bài báo tuyệt vời! Viết tốt và rất rõ ràng. Về bộ xử lý thanh toán, trong mô hình thương mại điện tử truyền thống, tại sao bài viết không nói đến Visa hay MasterCard? Chẳng phải chúng là ví dụ về bộ xử lý thanh toán được sử dụng trong giao dịch thương mại điện tử sao? Ngoài ra, có những mô hình khi người bán sử dụng thương mại điện tử nhưng không có trang web. Thanh toán được thực hiện qua SMS hoặc URL. Trong các lần lặp lại sau này, bài viết sẽ trình bày chi tiết hơn về mô hình này….cảm ơn

Cảm ơn những gợi ý của Samy!

Tôi có một nền tảng phần mềm trong đó nhiều nhà cung cấp dịch vụ sẽ được đăng ký. Công ty của tôi có tài khoản người bán và tài khoản paypal bằng cách liên kết đó. Trong nền tảng phần mềm khi người dùng thanh toán số tiền sẽ được ghi có vào tài khoản người bán của chúng tôi thông qua paypal. Chúng tôi cần chuyển số tiền được ghi có trong tài khoản người bán sang tài khoản doanh nghiệp của nhà cung cấp dịch vụ. Vui lòng hướng dẫn cho tôi xem có được không hay tất cả các nhà cung cấp dịch vụ đều phải lấy tài khoản paypal?

Tôi đã đọc trước đây một bài viết nói rằng bộ xử lý thanh toán là các công ty thẻ như visa, master card, v.v. hoặc đó là cách tôi hiểu. Tôi bối rối về ba phần của quy trình thanh toán được đề cập ở trên và các chức năng của chúng. Những công ty này (visa, master, amex, v.v.) được gọi là gì và chúng thực sự làm gì?

Cảm ơn vì bài viết hữu ích Tôi bối rối về nơi lưu trữ dữ liệu thẻ tín dụng. Bộ xử lý thanh toán lấy nó từ trang web của tôi để bắt đầu giao dịch, nhưng tôi cũng có lưu trữ nó trên trang web của mình không? Và điều này hoạt động như thế nào trong trường hợp sản phẩm dựa trên đăng ký, nơi chúng tôi muốn tính phí định kỳ cho cùng một thẻ tín dụng nếu khách hàng đã chọn tham gia thỏa thuận đó? Chúng tôi có đang gửi thông tin thẻ tín dụng mà chúng tôi đã lưu trữ không? Tôi đoán là tôi đã nghĩ cổng thanh toán sẽ lấy hoàn toàn dữ liệu thẻ tín dụng ra khỏi tay chúng tôi để chúng tôi không phải chịu trách nhiệm giữ an toàn cho nó, nhưng bây giờ tôi không chắc đó có phải là trường hợp không.

Tôi có đúng không khi các giao dịch trực tuyến cần có cả cổng thanh toán và bộ xử lý thanh toán, trong khi các giao dịch tại Điểm bán hàng thực tế bằng thẻ chỉ yêu cầu bộ xử lý thanh toán? Câu hỏi thứ hai: cổng và bộ xử lý có thể là một công ty/nhà cung cấp dịch vụ duy nhất không? Hay bộ xử lý thanh toán luôn là nhà cung cấp riêng biệt?

Xin chào, tôi đang tự hỏi liệu họ (bộ xử lý thanh toán) có thực sự có thể xem chi tiết bên trong giao dịch không? (như loại sản phẩm chúng tôi bán, danh mục, v.v.?

Này Eric, họ sẽ không có quyền truy cập vào dữ liệu.

Xin chào, bài viết tuyệt vời!! Sự khác biệt giữa “dịch vụ xử lý trực tiếp” và dịch vụ cổng là gì”. Chúng tôi sử dụng cả ba – chúng tôi có một cổng, một bộ xử lý và một tài khoản thương gia. Chúng tôi đang hướng tới “Xử lý thẻ tín dụng Cấp độ III” Yêu cầu gửi nhiều dữ liệu hơn và các loại dữ liệu khác nhau đến bộ xử lý thanh toán {Tôi nghĩ vậy}

Việc tuân thủ PCI rất quan trọng đối với chúng tôi vì chúng tôi lấy số thẻ tín dụng cho các đơn đặt hàng qua rphone. Chúng tôi có thể sử dụng “dịch vụ ủy quyền trực tiếp” với các đơn đặt hàng bằng thẻ tín dụng qua điện thoại (trong đó khách hàng cung cấp số thẻ tín dụng qua điện thoại).

Cảm ơn bạn một lần nữa vì một bài viết dễ đọc tuyệt vời, Barbara Lewis

Chào,

Cám ơn vì sự giải thích. Tôi đã nhận được 70% trong số đó. Tuy nhiên, việc theo dõi nội dung mới luôn dễ dàng hơn nếu bạn cũng có thể đưa các ví dụ vào các danh mục khác nhau. Sau đó tôi sẽ có được 90-100%. Bởi vì nếu tôi muốn có cái nhìn tổng quan về những người chơi khác nhau và họ đang ở đâu trong chu kỳ thì sẽ dễ dàng hơn 🙂

Cảm ơn!

Xin chào Andrea,

Cảm ơn bạn đã gợi ý!

–

Bogdan – Biên tập viên tại ecommerce-platforms.com

Cảm ơn vì cách giải thích dễ nhất, tuy nhiên tôi vẫn còn hơi bối rối về Cổng thanh toán, bộ xử lý thanh toán. Như đã nói, cổng thanh toán mang thông tin và chuyển đến mạng thẻ (Scheme) vậy bộ xử lý thanh toán sẽ xuất hiện ở đâu. Vui lòng giải thích.

Xin chào Janet,

Có hai giai đoạn trong quá trình xử lý thanh toán: ủy quyền (do bộ xử lý thực hiện) và xử lý, truyền dữ liệu giữa ngân hàng của bạn và ngân hàng của khách hàng (do cổng thực hiện).

–

Bogdan – Biên tập viên tại Nền tảng thương mại điện tử.

Lời giải thích tốt nhất tôi đã thấy cho đến nay. Thanh danh!

lời giải thích của nó tốt hơn những lời giải thích khác trên google 🙂

Điều tôi không hiểu là tại sao có vẻ như không có công ty nào ngoài PayPal cung cấp mọi thứ. Tôi bắt đầu tìm kiếm một giải pháp thay thế cho PP và tìm thấy Stripe, đăng ký, v.v... sau đó phát hiện ra rằng tôi không thể sử dụng nó trừ khi tôi có một nhà phát triển. Tôi không có. Tôi chỉ muốn thêm một số tùy chọn thanh toán cho khách hàng nhưng tôi không thể tin rằng tôi không thể tìm thấy nguồn cho các giải pháp "tất cả trong một, làm mọi thứ giống như PP" để tôi không phải ghép lại, định giá, 90 tỷ tùy chọn khác nhau. Có thể máy tính của tôi đang bị chặn khỏi tất cả các kết quả như vậy — b/c nó phải tồn tại. Phải có rất nhiều loại người làm việc tự do/chủ sở hữu duy nhất nhỏ không BÁN SẢN PHẨM mà là các dịch vụ như viết hoặc biên tập hoặc tư vấn hoặc thứ gì đó muốn điều này. Đăng ký. Nhúng một số mã vào trang web của bạn. Xong. Danh sách tất cả các công ty và phí của họ. Xong. Dễ thôi. Không, có vẻ như không tồn tại.

Xin chào, tôi đang tự hỏi bạn đề xuất ứng dụng nào cho ứng dụng phần mềm dựa trên đám mây. Cảm ơn!

Đây chắc chắn là một lĩnh vực khó hiểu với nhiều thuật ngữ không phải lúc nào cũng được sử dụng nhất quán. Một điều có lẽ đáng nói thêm là các thương gia nhỏ muốn giữ mọi thứ đơn giản và tránh các khoản phí cố định hàng tháng có xu hướng sử dụng tốt nhất một nhà cung cấp dịch vụ thanh toán trọn gói như Stripe hoặc PayPal Pro, không cần tài khoản thương gia riêng. Tuy nhiên, các thương gia lớn hơn có xu hướng tiết kiệm tiền bằng cách có tài khoản thương gia riêng.

Cuộc gọi tốt, cảm ơn vì đã làm rõ Matt!