¿Tienes tu propio negocio? ¿O estás considerando lanzar una marca? Si es así, deberá encontrar y utilizar una plataforma de pago de primer nivel.

Cue, Dwolla.

Esta solución ayuda a simplificar los pagos automáticos de la cámara de compensación (ACH) y las transferencias bancarias de marca blanca para las empresas. Es especialmente útil para las empresas que desean utilizar las transferencias bancarias como una forma más barata y fácil de realizar pagos.

¿Eso te interesa? Si es así, estás en el mejor lugar posible. Estamos analizando en profundidad a Dwolla. Entonces, sin más preámbulos, ¡vamos a sumergirnos!

Quien es Dwolla?

Fundado en 2008, Dwollaha estado funcionando durante más de una década. Inicialmente creado por creadores que estaban cansados de las costosas tarifas y cargos de las tarjetas de crédito, decidieron tomar el asunto en sus propias manos. Entonces, desarrollaron una solución para empoderar a los emprendedores a mover dinero de manera rápida y asequible.

“Dwolla ahora facilita el movimiento de millones de dólares todos los días con bajos costos de transacción, fácil automatización y confiabilidad casi perfecta. El objetivo es hacer que un proceso increíblemente complejo se sienta simple, fácil y sin problemas para las personas que lo utilizan: nuestros clientes y su usuario final ".

Con sede en Des Moines, Iowa, los creadores de Dwolla se describen a sí mismos como "inventores, creadores y creyentes", cuya misión es trabajar hacia "un medio digital más seguro y confiable para mover dinero".

Su CEO, Ben Milne, confirma: “Nuestra visión es apoyar la capa de valor de Internet. Solo podemos lograr esa visión si somos intencionales sin disculpas por abrazar a las personas y las mentes que son tan diversas como Internet ".

Dwolla cuenta con un tablero intuitivo y dinámico, así como características flexibles para la integración de API. Con Dwolla, las empresas pueden mover dinero pagando desde su cuenta de Dwolla.

No es un procesador de terceros ni un proveedor de cuentas comerciales, como Stripe, PayPal o Square. En cambio, Dwolla es un agente de los bancos y las uniones de crédito con las que está asociado.

Históricamente, Dwolla solía ser más una plataforma de transferencia bancaria personal que las empresas también podían usar.

No estamos diciendo Dwolla todavía no ofrece transferencias bancarias porque ciertamente lo hace. Pero, en lugar de proporcionar una plataforma como otras compañías que usan ACH en lugar de tarjetas de crédito o débito (como PayPal) Dwolla, hoy, es más un software amigable para el desarrollador. Como tal, se adapta mejor a las empresas de alta tecnología. Específicamente, aquellos que necesitan integrar transferencias bancarias de marca blanca con un sistema que ya tienen en funcionamiento.

Echemos un vistazo más de cerca a cómo funciona Dwolla ...

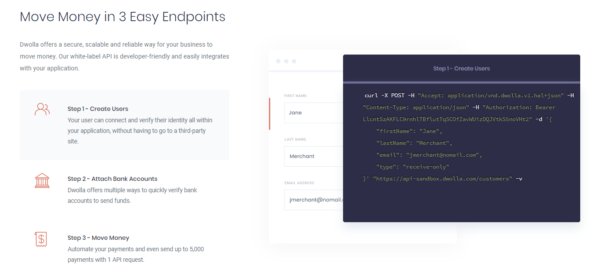

Revisión de Dwolla: ¿Cómo funciona Dwolla?

Bueno, como ya dijimos, todo el punto de Dwolla es ofrecer a los usuarios un método seguro para que las empresas muevan dinero. Al mismo tiempo, puede escalarse fácilmente.

1 Crear usuarios

Lo primero es lo primero, deberá crear "usuarios". Una vez que haya hecho eso, sus usuarios pueden conectarse y verificar su identidad dentro de la aplicación de Dwolla.

2 Vincular cuentas bancarias

Ahora es el momento de vincular Dwolla a su (s) cuenta (s) bancaria (s). Existen numerosas formas de confirmar una cuenta bancaria y comenzar a enviar fondos. Entonces, en teoría, ¡deberías estar en funcionamiento en poco tiempo!

3 Mover dinero

Ahora está listo para automatizar sus pagos. ¡Puede enviar tantos pagos 5,000 con una sola solicitud de API!

Fácil, ¿verdad?

Revisión de Dwolla: características

El concepto general de Dwolla es fácil de entender. Dwolla facilita los pagos ACH. No hay necesidad de PalPal, tarjetas o criptomonedas, o (cualquier otra alternativa de pago). Pero pensamos que se beneficiaría de nosotros al profundizar en el meollo de sus características amigables para los desarrolladores.

👉 Con Dwolla, puedes:

- Enviar pagos

- Facilitar pagos

- Recibir pagos

- Administrar fondos

- Obtenga acceso a la verificación bancaria instantánea

- Manejar transferencias a pedido

- Controle mejor su flujo de caja

Dwolla le permite crear una aplicación donde los usuarios pueden enviarse fondos entre sí sin que los comerciantes toquen el dinero.

También existe la opción de tomar un porcentaje o establecer una tarifa de facilitador por el pago que se transfiere, lo que significa mayores márgenes de ganancia. Estas tarifas existen como una entidad separada. Como tal, no afectan el monto del pago original.

Debe tener en cuenta: las tarifas solo se pueden aplicar a una transacción entre dos partes. Se pueden debitar de la persona que recibe el pago o de la persona que lo envía. Sin embargo, no puede exceder más de la mitad del monto de la transferencia original.

En términos de otras características, como ya dijimos, puede crear pagos recurrentes y a pedido.

¿Qué es un pago recurrente?

En resumen, es como suena. La función de pago recurrente de Dwolla es muy similar a una herramienta de administración de suscripciones. Esto permite a los clientes pagarle la misma cantidad cada mes automáticamente.

¿Qué es un pago a pedido?

Con un pago a pedido, trabaja con facturación medida. Por lo tanto, puede cobrar una cantidad variable cada mes, dependiendo de la naturaleza del producto basado en el uso que está vendiendo. Un gran ejemplo de empresas que cobran pagos mensuales variables son las de la industria de servicios públicos.

Por lo general, las soluciones de transacciones ACH no tienen procesos integrados para verificar si los clientes tienen fondos suficientes para realizar un pago. Como tal, podría sufrir transacciones que involucren NSF (fondos insuficientes). Por lo tanto, no solo no obtiene su efectivo sino que también puede incurrir en costosas tarifas.

Aquí es donde Dwolla entra en juego.

Dwolla tiene una característica ingeniosa llamada 'verificación del saldo de la cuenta bancaria'. Esto le permite pedir permiso para verificar el saldo de la cuenta de su cliente antes de debitar fondos.

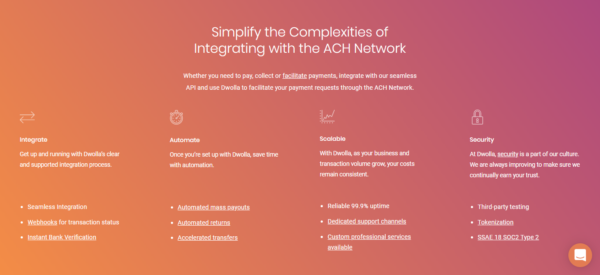

Integración:

Hay pautas claras para desarrolladores sobre Dwollasitio web. Estos lo llevan a través del proceso de integración de los webhooks necesarios para monitorear el estado de una transacción o verificación de cuenta bancaria.

Una vez que haya pasado por el proceso de integración de Dwolla, puede configurar las cosas para que todo esté automatizado. Por "todo" nos referimos a pagos masivos, devoluciones automáticas y transferencias aceleradas.

Sí, realmente es así de simple.

La API de pago ACH de Dwolla se integra con cualquier plataforma o aplicación nativa que esté utilizando para facilitar pagos masivos y transferencias bancarias.

Por ejemplo, un 'pago masivo' puede ser cuando tiene que pagar pagos por lotes, múltiples facturas o transacciones, y los agrupa en un solo pago. El tablero de Dwolla permite a una empresa monitorear estas transacciones en tiempo real.

Otras características de 'pago masivo' incluyen transferencias de marca, soporte a pedido de los desarrolladores y administradores de cuentas de Dwolla, un panel que registra los pagos y la capacidad de establecer un límite para cada transacción que realiza su empresa.

Lo mejor de todo es que Dwolla se integra a la perfección con otros servicios que ya está utilizando (o planea utilizar) junto con su sistema bancario.

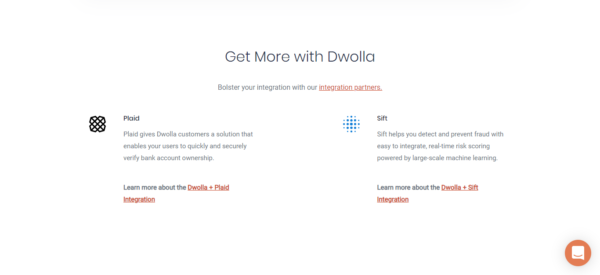

Desafortunadamente, no podemos ver una lista de integraciones listas para usar en su sitio web, por lo que es posible que tenga que hacer estas integraciones usted mismo. Pero, lo que podemos ver es que Dwolla ofrece dos complementos prefabricados: Sift y Plaid (más sobre estos más adelante).

Te alegrará saber que Dwolla no tiene ningún tipo de cláusula de exclusividad en su contrato. Como tal, puede ofrecer a los clientes una amplia gama de métodos de pago que funcionan junto con Dwolla. Esto es útil para tomar tarjetas de credito y debito Además de los pagos ACH.

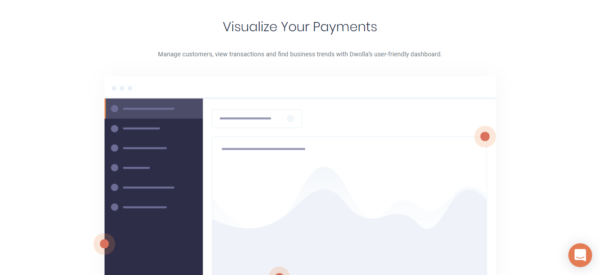

Panel de Dwolla

DwollaEl panel de control le permite monitorear su actividad de pago en tiempo real, para que pueda controlar mejor el flujo de sus pagos.

Aquí también puede enviar fondos e iniciar transferencias a través de la red ACH.

Si tienes un equipo, no temas, porque puedes dar acceso a múltiples usuarios a tu Tablero. Incluso puede asignar permisos específicos para el rol de cada miembro del equipo o departamento.

Si tiene dificultades para familiarizarse con el nuevo software, puede descansar tranquilo. El tablero de instrumentos de Dwolla cuenta con una interfaz simple y fácil de navegar. Por lo tanto, debe comprender cómo usar este programa en muy poco tiempo.

También nos encanta que el panel de Dwolla genere automáticamente cuadros y gráficos para brindarle una visión profunda de las tendencias y métricas notables.

Debe tener en cuenta: si desea ver la información de pago de su usuario, también puede hacerlo a través del panel de control. Si va a hacer modificaciones a estos detalles, es un proceso simple. Por ejemplo, puede activar o desactivar usuarios sobre la marcha. También puede agregar varias cuentas bancarias y ver todas las transacciones que ha enviado y recibido. Esto le facilita la aceptación de pagos y la confirmación del estado de sus compras en cualquier momento.

Revisión de Dwolla: Atención al cliente

DwollaLa asistencia al cliente viene en forma de un administrador de cuentas e integración dedicado. Estas personas increíbles también se conocen como "defensores de los desarrolladores".

Como ya habrá adivinado, estos agentes de soporte serán sus puntos de contacto específicos. Por lo tanto, comuníquese con ellos si tiene alguna pregunta o si tiene problemas. ¿Quién sabe? Tal vez solo quieras contarles todo sobre el éxito que estás teniendo al usar su plataforma.

Puede comunicarse directamente con su 'defensor' a través de Slack, donde los usuarios informan que reciben respuestas inmediatas. Aparentemente, el equipo de Dwolla moverá cielo y tierra para asegurarse de que obtenga una respuesta útil y procesable.

También hay un servicios de atención al cliente equipo disponible Si por alguna razón no puede obtener sus puntos de contacto designados, ellos resolverán cualquier problema que tenga. Pero si son problemas relacionados con la tecnología, ¡probablemente no podrán ayudar!

Puede ponerse en contacto con el servicio de atención al cliente por correo electrónico o mediante el chat de Dwolla en línea.

Además de tener acceso a un foro comunitario vibrante. No importa qué plan de pago elija; Todos los clientes de Dwolla tienen acceso al foro de la comunidad. Simplemente publique sus preguntas aquí y espere una respuesta útil.

También vale la pena mencionar que si tiene un plan más barato, la atención al cliente proporcionada es mucho más limitada, es decir, la comunicación por correo electrónico y el foro de la comunidad. Básicamente, si paga más, obtiene acceso a un ingeniero de integración y un administrador de cuentas de clientes.

La desventaja es que no podemos ver qué horas hay disponible. Pero como la compañía aún es bastante pequeña, suponemos que solo es horario comercial estándar.

Como ya hemos mencionado, también hay guías para desarrolladores en el sitio web de Dwolla. Por lo tanto, si tiene un poco de conocimiento de codificación, es posible que pueda resolver cualquier problema que tenga usted mismo. Por lo que puedo decir, la literatura en el sitio web de Dwolla es relativamente completa. Además, puede utilizar numerosos lenguajes de programación para codificar la plataforma de Dwolla.

Seguridad

Dwolla Le apasiona la seguridad en línea. Período.

Cumplen con el marco SOC 2 que ofrece una garantía independiente de terceros de que los datos confidenciales están protegidos.

Dwolla se acerca a la seguridad a través de Dwolla.js, un JavaScript del lado del cliente que transmite números de cuenta bancaria y números de enrutamiento sin que esta información se transmita a su servidor.

En consecuencia, usted, como usuario, no tiene dificultades para construir este tipo de características de seguridad usted mismo.

Dwolla también usa tokenización Aquí es donde los datos se cifran y reemplazan con diferentes números para agregar seguridad adicional antes de que se envíen. Tal "tokens” no se pueden volver a usar, por lo que incluso si fueran interceptados, serían inútiles para el hacker.

Dwolla también colabora con Plaid para permitir a las empresas verificar la propiedad de su cuenta bancaria de forma rápida y segura.

Los usuarios pasan por el 'Plaid Link' para autenticar sus cuentas ingresando sus credenciales bancarias. Luego, un cliente puede verificar su información a través de Plaid y elegir qué cuenta desea usar para comenzar a realizar transferencias bancarias. En la "oficina administrativa", obtienes una token de Plaid que se utiliza para crear una fuente de financiación a través de la API de Dwolla. Plaid también tiene una opción compatible con dispositivos móviles.

En resumidas cuentas, Plaid es que es una forma segura para que los clientes de Dwolla autentiquen que son dueños de la cuenta que están usando. Cuando se combina con el acceso tokens que eliminan la información confidencial que aparece, puede estar seguro de que la información de sus clientes se mantiene segura y protegida.

Dwolla también se integra con Sift para prevenir el fraude. Sift es una plataforma de software que monitorea el fraude, analiza transacciones pasadas y evalúa la probabilidad de que la actividad sea sospechosa o fraudulenta. Sift también le permite tomar decisiones en tiempo real mientras busca posibles fraudes y riesgos de fraude. Regístrese para obtener una cuenta de Sift, obtenga una clave API, vaya a la página de integraciones de Dwolla Dashboard y active Sift. Luego ingrese su clave API y ¡listo! ¡Ya está listo!

Más información sobre la verificación de la cuenta

Quitar 'Me gusta' otra tarjeta de credito procesadores, con Dwolla, el usuario final TIENE que verificar su cuenta bancaria. Hay dos formas de hacer esto. En primer lugar, puede hacerlo a través de su opción de verificación de cuenta instantánea y micro depósitos.

La verificación instantánea de la cuenta significa iniciar sesión en su cuenta de Dwolla a través de una ventana segura. Los microdepósitos envían una pequeña cantidad de efectivo a su banco para verificar la información. Sin embargo, lo que pasa con los microdepósitos es que tardan más en configurarse y limpiarse.

Dwolla ha dividido sus cuentas de usuario en cuentas de solo recepción, verificadas y no verificadas. Por lo tanto, un usuario de solo recepción básicamente puede hacer exactamente eso: recibir pagos. Es decir, porque solo han proporcionado una pequeña cantidad de información sobre sí mismos, por lo que no se los considera seguros.

Mientras que, si usted es un cliente no verificado, aún puede recibir y enviar fondos, pero no puede mantenerlos en una cuenta. También hay un límite de transacciones de $ 5,000 por semana. Este tipo de cliente solo tiene que dar su nombre y dirección de correo electrónico para verificar su identidad.

¿Qué pasa con las cuentas totalmente verificadas?

Pueden ser cuentas personales o comerciales. Si se trata de una cuenta personal, tendrá un límite de $5,000 por envío, mientras que una cuenta comercial está limitada a $10,000 por transacción. Es cierto que para tener una cuenta verificada debe proporcionar más información. Pero esto le brinda la opción de mantener un saldo, enviar y recibir dinero y acceder a otras funcionalidades que no se ofrecen a quienes solo tienen una cuenta no verificada o solo para recibir.

Más acerca de la seguridad de Dwolla

El equipo de InfoSec de Dwolla entiende que "la seguridad nunca se acaba". Es por eso que los equipos de Ingeniería e InfoSec de Dwolla se están capacitando y educándose continuamente en numerosas áreas de seguridad en línea (incluida la criptografía y OWASP Top Ten).

Dwolla lleva las cosas un paso más allá al asegurarse de que sean 'Conscientes de la Comunidad'. Con esto, quieren decir que se dedican a compartir su enfoque de seguridad web tanto a nivel local como nacional. Esto ayuda a garantizar que Dwolla siga siendo una figura de autoridad dentro de la comunidad de seguridad en línea.

También nos encanta que Dwolla se someta a pruebas de terceros. No solo quieren que las soluciones de seguridad funcionen "en teoría". En cambio, quieren estar seguros de que sus controles de seguridad funcionan en la vida real.

Ecosistema de Dwolla

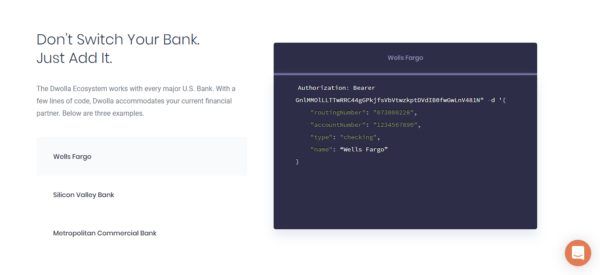

👉 Dwolla trabaja con todos los principales bancos de EE. UU., Incluyendo:

- JPMorgan Chase

- Bank of America

- Citibank

- Wells Fargo

- Banco de Silicon Valley

- capital One

Por lo tanto, hay una buena posibilidad de que usted, sus clientes y proveedores ya estén realizando operaciones bancarias con un servicio con el que Dwolla es compatible.

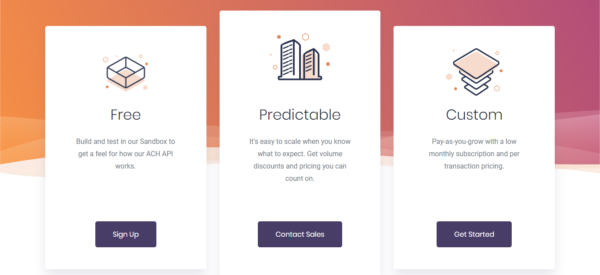

Revisión de Dwolla: precios

1 El plan gratis

2 El paquete predecible

Esto hace exactamente lo que dice en la lata. Con esta opción, sabrá con precisión cuánto pagará a Dwolla mes y mes, lo que le facilita escalar y presupuestar sus gastos.

¡Incluso podrá disfrutar de descuentos por volumen cuanto más venda! Sin embargo, desde su sitio web, no puede ver cuánto le retrasará este paquete, por lo que deberá contactarlos directamente para obtener un presupuesto.

3 El plan personalizado

Este es un plan de estilo 'paga a medida que creces'. Se le cobrará una suscripción mensual baja además del precio por transacción. Como se trata de un plan personalizado, deberá comunicarse directamente con Dwolla para obtener una cotización personalizada.

👉 Debe tener en cuenta que todos los planes vienen con:

- Seguridad mejorada: más específicamente, cumplimiento de SOC 2.

- 99.9% uptime

- Verificación de cuenta bancaria: puede usar Dwolla.js o Plaid para verificar las cuentas bancarias de sus usuarios

- Panel de control de Dwolla: aquí es donde puede administrar los pagos de los clientes, ver las transacciones y detectar las tendencias comerciales.

¿Cuánto tiempo antes de que pueda ponerme en marcha?

Dwolla dice que han tenido clientes en vivo en tan solo una semana. Sin embargo, una línea de tiempo típica para la integración, revisión y aprobación es cualquier cosa entre los días 45-60.

¿Quieres saber un poco más? Siempre puedes caminar por el Dwolla Términos de Servicio.

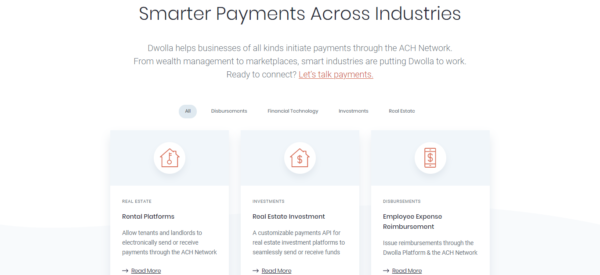

¿Quién usa Dwolla?

👉 Los clientes usan Dwolla en una amplia gama de industrias. No importa si está ejecutando un mercado en línea o una compañía de administración de patrimonio, Dwolla puede ayudarlo a administrar sus pagos ACH. Para darle una idea de los nichos en los que Dwolla ha utilizado, hemos compilado una lista rápida:

- Tecnología financiera

- Inversiones (más específicamente, hay una API de pagos personalizable para plataformas de inversión inmobiliaria)

- Bienes inmuebles (plataformas de alquiler donde los inquilinos y propietarios pueden enviar o recibir pagos electrónicos a través de ACH).

- Reembolso de gastos de empleados

- Programas de marketing de afiliados

- Microinversiones

- Plataformas de gestión patrimonial

- Pagos de Marketplace (esto le permite realizar pagos rentables, seguros y automatizados a sus proveedores).

- Aplicaciones de ahorro y finanzas personales (puede usar Dwolla para simplificar la contribución de fondos entre sus cuentas bancarias).

¡Sólo para nombrar unos pocos!

En general, lo mejor de Dwolla para las empresas que trabajan en las industrias B2B. Además de lo anterior, los clientes existentes de Dwolla también han utilizado su plataforma para impulsar aplicaciones de economía de conciertos.

Duración del contrato y cancelación

Si tiene otro plan que no sea el 'Plan gratuito' de Dwolla, estará sujeto a un contrato de 12 o 24 meses. Sí, para la mayoría de los dueños de negocios, sería preferible un arreglo de mes a mes. Pero, dado el tiempo y los gastos que gastan en su servicio al cliente, es algo razonable que quieran que te quedes por un tiempo.

Transparencia de ventas y publicidad

Parece que Dwolla se comunica razonablemente bien con sus consumidores. No hay muchos informes o comentarios en línea sobre tarifas ocultas.

Sin embargo, no podemos mencionar el hecho de que Dwolla se ha metido en problemas con la Oficina de Protección Financiera del Consumidor. Esto fue a principios de marzo de 2016. ¿La cuestión? Falsificaron sus prácticas en torno a la seguridad de los datos.

En consecuencia, Dwolla recibió una multa de $ 100,000 además de que su reputación fue un tanto derribada.

Comentarios de usuarios negativos

No hay un montón de críticas negativas en línea, ¡lo cual es una ventaja!

Pero, por lo que puedo ver, la queja más común del usuario se refiere a la cancelación de la cuenta. Esto parecía haber existido mientras Dwolla estaba haciendo la transición para convertirse en una plataforma más amigable para los desarrolladores.

Algunos también afirman que los planes de pago mensual resultan ser más caros que los competidores de Dwolla. Como tal, si tiene un presupuesto limitado, Dwolla podría no ser la opción más sensata para usted.

Por último, pero no menos importante, también puedo ver en las reseñas de los usuarios que el centro de ayuda de Dwolla no es la mejor base de conocimientos que existe. Se describe mejor como un 'trabajo en progreso', ¡así que asegúrese de ver este espacio! Mientras tanto, es mejor publicar en el foro o ponerse en contacto directamente con su equipo de atención al cliente.

Comentarios positivos de los usuarios

Si desea ver lo que algunos de los felices clientes de Dwolla tienen para decir, diríjase a su sitio web. Allí verás muchos testimonios brillantes.

Una breve descripción de los pros y los contras de Dwolla

👍 Pros

- Puede manejar pagos de marca blanca

- Hay muchas herramientas para desarrolladores disponibles

- Ofrecen atención al cliente de primer nivel

- Es un servicio increíblemente conveniente. No necesita que le digamos que los números bancarios cambian con menos frecuencia que los números de tarjeta de crédito o débito. En consecuencia, las empresas no tienen que manejar tantas transacciones fallidas debido a números de tarjeta no válidos.

- Puede enviar, recibir y guardar los fondos de su empresa en una billetera "virtual". Entonces, esto va más allá de aceptar pagos de clientes.

- Puede ofrecer a los comerciantes pagos al día siguiente y, a veces, el mismo día. ¡Eso es un procesamiento súper rápido!

👎 Contras

- Potencialmente caro en comparación con los competidores de Dwolla

- Las características de Dwolla, en contraste con otras soluciones similares, son algo limitadas.

Alternativas 5 Dwolla

A lo largo de esta revisión, nos hemos referido a los competidores de Dwolla, por lo que pensamos que sería útil enumerar algunas de las alternativas más frecuentes a continuación.

Alternativa Dwolla #1: Payline Data

👉 Payline Data ofrece a los usuarios una 'Terminal virtual' donde pueden acceder a todo tipo de funciones, que incluyen:

- La opción de ingresar tarjetas de crédito

- Almacenar datos de clientes para uso futuro

- Informes mensuales en profundidad

- Facturación

- Una página de pagos alojada

- Puede ofrecer a los clientes planes de facturación y pagos programados.

- Integraciones de carrito de compras

- Una integración de Quickbooks

- Puedes trabajar con ACH Payments

- Una aplicación móvil para usar Payline en la carrera

- Puedes dormir tranquilo sabiendo que los datos de tus clientes están almacenados de forma segura

- Recibos de correos electrónicos

- Nula y / o capacidades de reembolso

- Puedes registrar un número infinito de usuarios

¡Sólo para nombrar unos pocos!

Así es como Payline lo retrasará:

Para los propósitos de esta revisión, solo vamos a mencionar sus tarifas por 'tarjetas de crédito no presentes', es decir, pagos en línea. Para obtener más información sobre todos sus planes pagados, visite el sitio web de Payline.

Para las transacciones en línea, se le cobrará 0.3% y $ 0.20 por compra (esto debe equivaler a un mínimo de $ 20 por mes). Como probablemente ya haya adivinado, solo paga por lo que necesita.

¿Cuáles son los beneficios más notables de Paylines?

Como puede ver, los precios de Payline son bastante justos y fáciles de entender. Sin mencionar que los usuarios también informan que no son picados por tarifas ocultas.

También nos llama la atención que Payline ofrece un excelente servicio al cliente (soporte telefónico y por correo electrónico). Su línea directa está abierta entre 8: 00 AM hasta 5: 00 PM (CST), de lunes a viernes. Aparentemente, la calidad del soporte telefónico de Payline es insuperable; como tal, se ha convertido en uno de los USP de Payline.

También nos encanta que Payline se integre con Apple Pay y otros servicios de billetera móvil.

Los usuarios pueden acceder a contratos de mes a mes y no tienen que pagar tarifas por cancelación anticipada. En pocas palabras, si decide que Payline ya no es para usted, puede optar por cerrar su cuenta en cualquier momento. No es necesario que proporcione una larga lista de justificaciones o que pase por un montón de obstáculos para iniciar el proceso de cierre. Solo diles que quieres irte, es simple, ¿verdad?

Debe tener en cuenta que si tiene un plan de Payline en el que se le ha dado un equipo gratuito, deberá devolver estos dispositivos a Payline. ¡No hace falta decir que esto parece un trato justo!

Además, si su empresa se considera una categoría de 'alto riesgo', existe una mayor probabilidad de que no esté en el contrato estándar de Payline. Como tal, es posible que no se le ofrezcan términos tan flexibles como sus contratos mensuales tradicionales. Por lo tanto, antes de firmar la línea de puntos, asegúrese de leer su acuerdo detenidamente.

¿Para quién es mejor Payline?

Payline es un fabuloso procesador de tarjetas para casi cualquier negocio minorista tradicional. Sus planes de precios son competitivos tanto para pequeñas empresas como para grandes empresas.

Sin embargo, si tienes un sitio de comercio electrónico, es posible que quieras considerar otras soluciones como Stripe, sobre todo porque para los vendedores en línea, empresas como Stripe ofrecen modelos de precios más sencillos.

Además, en el momento de escribir este artículo, Payline solo está disponible para empresarios en los EE. UU., Por lo tanto, si está operando en Europa o en otro lugar, Payline no es la solución para usted.

Línea de pago alternativa #2: PayPal

PayPal es probablemente la marca más conocida en esta lista. Es famoso por proporcionar a los usuarios una forma rápida y segura de enviar dinero, realizar pagos en línea, recibir dinero y / o crear una cuenta comercial.

Como tal, es una solución fabulosa tanto para uso comercial como personal. Puede usar PayPal para hacer negocios con empresas de todos los tamaños, en más de 200 países de todo el mundo.

👉 PayPal cuenta con las siguientes características:

- Procesamiento seguro de pagos

- Acceso a la compra y / o protección del vendedor

- Puede usar sus bancos, tarjetas de crédito y débito favoritos, y aún así, ganar la tarjeta y las recompensas de reembolso asociadas con ellos.

- Benefíciese de opciones de pago flexibles como PayPal Credit.

- Pago exprés de PayPal: este es un complemento sencillo que las empresas pueden utilizar para aceptar pagos regulares con tarjeta de crédito.

- PayPal Payments Standard: si tiene una empresa que no acepta pagos con tarjeta de crédito, puede utilizar PayPal Payments Standard en su lugar.

- PayPal Payments Pro: esto le permite alojar un proceso de pago en su propio sitio web.

- PayPal aquí: esta es una aplicación móvil útil para administrar los pagos de los clientes mientras viaja.

- Terminal virtual: puede acceder a un terminal virtual por $ 30 por mes. Esto le permite recoger pedidos por correo y por teléfono.

- Productos digitales: esto le permite configurar pagos recurrentes.

- Bill Me Later: como habrás adivinado, esta función te permite ofrecer financiación sin intereses a tus compradores.

- Facturación en línea: si es un profesional independiente o un contratista, puede enviar facturas rápidas y de aspecto profesional por sus servicios.

Esto es lo que costará PayPal:

Estarás encantado de escuchar; no se le cobra ninguna tarifa por pagar dinero. Sin embargo, hay tarifas por recibir el pago.

PayPal tiene toneladas de costos asociados. Para obtener una lista completa, diríjase a su sitio web. Pero, para su comodidad, hemos señalado algunos de los más importantes a continuación:

- Transacciones web: 2.9% y $ 0.30 por transacción

- Transacciones de terminal virtual: 3.1% y $ 0.30 por compra

- Contracargos: debe pagar una tarifa de $ 20

- PayPal Pro: esto es $ 30 al mes y le da derecho a servicios y funciones adicionales. El sello más atractivo es que permite a los clientes permanecer en su sitio web mientras pagan sus bienes y servicios.

Alternativa Dwolla #3: Stripe

Stripe hace que sea increíblemente fácil para los desarrolladores web aceptar pagos con tarjeta en línea. Ofrecen muchas API y funciones unificadas para que las empresas puedan recibir y administrar automáticamente las transacciones en línea. Con tantas herramientas a su disposición, debería poder personalizar su plataforma para satisfacer las necesidades exactas de su negocio.

Los beneficios de Stripe superan con creces sus desventajas. Nos encanta que las funciones de suscripción de Stripe sean sencillas y sólidas. También es compatible con el mercado y las ventas internacionales, lo que funciona de maravillas para adentrarse en el marketing omnicanal en todo el mundo.

Como hemos dicho una y otra vez, es fundamental que los empresarios conozcan sus números. Por eso, te alegrará saber que los informes de Stripe son fáciles de entender y completos. Lo mejor de todo es que la estructura de precios de Stripe es increíblemente transparente, lo que resulta muy útil para presupuestar los gastos. Lamentablemente, no se puede decir lo mismo de muchos de sus competidores.

Sin embargo, como cualquier otra plataforma de pago, Stripe tiene sus inconvenientes. En concreto, si operas una empresa en un sector de alto riesgo o si te encuentras en un país considerado de "alto riesgo", Stripe no es la solución para ti. Lamentablemente, Stripe no es compatible con las marcas que se incluyen en estas dos categorías.

Tampoco puedes comunicarte con los agentes de atención al cliente de Stripe por teléfono. Sin embargo, su soporte en línea (especialmente, su opción de chat en vivo) brinda respuestas increíblemente rápidas, amigables y útiles a tus preguntas.

Durante un tiempo, Stripe permitió a los comerciantes procesar y aceptar pagos con Bitcoin. Sin embargo, a partir del 23 de abril de 2018, Stripe abandonó esta función. Por lo tanto, si aceptar Bitcoin es fundamental para su modelo de negocio, busque en otra parte.

Lo más preocupante es que Stripe prioriza su propia infraestructura por sobre casi todo. Por lo tanto, si violas accidentalmente sus términos de servicio, tu cuenta podría terminar suspendida con poca (o ninguna) advertencia.

👉 ¿Cuánto costará Stripe?

Stripe ofrece una tarifa fija por transacción, que es del 2.9% y $0.30.

Sin embargo, Stripe no reembolsa estos cargos por transacción. Con esto queremos decir que, si reembolsas el dinero a un cliente, perderás el cargo por transacción a favor de Stripe. Por lo tanto, lamentablemente, tendrás que asumir estos costos.

¿Cuál es la diferencia entre Stripe estándar y Stripe Elements?

Si has investigado un poco sobre Stripe, sabrás que, además de la plataforma habitual de Stripe, también ofrecen otra solución llamada Stripe Elements, que se integra con el procesador de pagos habitual de Stripe.

La diferencia fundamental entre ambos es que la funcionalidad principal de Stripe estándar es cobrar los pagos de los clientes cuando realizan una transacción a través de su tienda en línea, mientras que la herramienta Stripe Elements le ofrece varios módulos predefinidos para ayudarlo a crear un área de pago personalizada.

Esta es una manera fácil de modificar su solución de pago para reflejar la estética de su marca. También te alegrará saber que los 'Elements' funcionan con mucho menos código de lo habitual y son compatibles con PCI. ¿Qué es lo que no me encanta de eso?

Alternativa Dwolla #4: Skrill

Skrill asume el riesgo de apoyar a los comerciantes que tradicionalmente no cuentan con el respaldo de PayPal y otros procesadores más populares. Como tal, ha tenido que tomar medidas extraordinarias de alta seguridad para contrarrestar este riesgo.

Skrill es el más utilizado por aquellos que necesitan un lugar para almacenar y transferir sus ganancias de juego en línea.

Skrill también ofrece a los usuarios una billetera de dinero y servicios de comercio electrónico (también conocido como procesamiento de pagos). Además, si reside en un país que forma parte del EEE, puede usar una tarjeta de débito para almacenar y acceder a sus fondos.

Pero, como hemos dicho, su principal beneficio es que Skrill hace que sea increíblemente fácil enviar, aceptar y almacenar pagos en una amplia gama de países.

En nuestra opinión, la configuración de la cuenta de Skills es una de las más simples que hemos visto. Solo necesita una dirección de correo electrónico para comenzar a aceptar pagos. Luego, una vez que esté en funcionamiento, puede usar su cuenta de Skrill prácticamente en cualquier parte del mundo.

Sin embargo, debe tener en cuenta que Skrill utiliza técnicas de prevención de fraude increíblemente estrictas. A la luz de esto, puede experimentar bloqueos aparentemente aleatorios en su cuenta. Además, algunos de los usuarios de Skrill también informan que su servicio al cliente podría mejorarse. Entonces, si eso es imprescindible para usted, asegúrese de tenerlo en cuenta en su decisión.

👉 ¿Cuánto me retrasará Skrill?

La respuesta corta no es mucho. Si se encuentra en los EE. UU. Y está cargando fondos utilizando métodos de pago locales como:

- Cuenta bancaria a través de ACH Bank

- Cuenta a través de ACH

- Transferencia bancaria cuenta bancaria a través de transferencia bancaria

No se le cobrará ninguna tarifa de transacción.

Tampoco se le cobrará ninguna tarifa al cargar dinero a través de métodos de pago globales como MasterCard y Visa. Lo mismo es cierto cuando retira fondos. También te complacerá saberlo; ¡también es gratis enviar y recibir dinero!

Pero, cuando se trata de las conversiones de divisas de Skrill, Skrill agrega una tarifa de tasa de cambio del 3.99%.

¿Abrir una cuenta de Skrill es gratis?

Bueno, sí y no es la respuesta a eso.

Skrill es de uso gratuito siempre que inicie sesión (o realice una transacción) una vez al año (mínimo). De lo contrario, tendrá que pagar $ 3.00 al mes, lo que para ser justos sigue siendo bastante razonable.

Skrill tampoco cobra por la protección contra el fraude, el mantenimiento de la cuenta o la configuración de la cuenta.

Alternativa Dwolla #5: Braintree

Braintree es más que una plataforma de pagos. Tiene un respaldo bastante impresionante que lo respalda. Para aquellos de ustedes que no saben, PayPal compró Braintree Payments en 2013 por la friolera de $ 800 mil millones. Fundada en 2007, esta solución pronto se convirtió en una opción popular entre la tecnología. startupEntre sus clientes más destacados se incluyen Airbnb, Fab, LivingSocial, Uber, Twilio y GitHub. Pero, aunque PayPal es propietaria de Braintree, sigue funcionando como si fuera una empresa razonablemente independiente.

Curiosamente, hasta $ 12 mil millones se hicieron en pagos usando Braintree en 2013, de los cuales el valor de $ 4 mil millones de transacciones provino de dispositivos móviles. Claramente, este es un testimonio de lo bien que Braintree admite pagos móviles.

Los costes de Braintree son similares a los de Stripe (2.9 % y 0.30 USD por transacción), además de ser increíblemente transparentes. No te encontrarás con sorpresas desagradables en forma de tarifas de instalación y mantenimiento mensual, pero tendrás que pagar 15 USD por cada devolución de cargo que realices.

Braintree ofrece a los usuarios un lugar para almacenar todas sus tarjetas de crédito, que funciona de manera bastante similar a GooglePay. Puede cobrar facturas recurrentes de los clientes, lo que hace que administrar suscripciones sea muy fácil. También te alegrará saber que Braintree acepta todo tipo de métodos de pago, incluidos PayPal, tarjetas de crédito y débito, y Venmo. A diferencia de algunas de las otras soluciones enumeradas en este artículo, su atención al cliente es conocida por ser robusta y útil.

Braintree también ofrece a los usuarios un sistema de pagos de mercado único, ¡que es solo otro punto de venta!

👉 Para su comodidad, hemos enumerado algunas de las otras características clave de Braintree:

- Puede crear una cuenta de comerciante para acceder a la pasarela de pago de Braintree

- Herramientas básicas y avanzadas de fraude.

- Cifrado de datos a través del teléfono Braintree Vault

- Atención al cliente por correo electrónico

- Asistencia con la migración de datos.

- Herramientas de informes

- Herramientas de facturación recurrente

- Una selección de integraciones de terceros.

Sin embargo, antes de comenzar, tenga en cuenta que para implementar la pasarela de pago de Braintree en su sitio web, es posible que necesite un cierto grado de conocimiento en desarrollo web.

Listo para usar Dwolla?

Dwolla Sin duda, vale más que una simple mirada porque es ciertamente diferente de otros tipos de plataformas de pago ACH.

También vale la pena ver sus estudios de caso, que incluyen testimonios de personas como Aeropay, Routable y bento.

Sin embargo, tiene competidores, como por ejemplo Braintree, Stripe y PayPal, por lo que no es la única empresa en la ciudad. Sin embargo, es seguro decir que definitivamente llegará lejos.

¿Alguna vez has usado Dwollefore? Si es así, nos encantaría saber cómo te fue con ellos en el cuadro de comentarios a continuación. Comencemos una discusión animada. ¡Hablar pronto!

Comentarios Comentarios 0