Vă conduceți propria afacere? Sau vă gândiți să lansați un brand? Dacă da, va trebui să găsiți și să utilizați o platformă de plată de top.

Cue, Dwolla.

Această soluție ajută la simplificarea plăților automatizate de compensare (ACH) și a transferurilor bancare cu etichetă albă pentru companii. Este deosebit de util pentru companiile care doresc să utilizeze transferurile bancare ca o modalitate mai ieftină și mai ușoară de a efectua plăți.

Te interesează asta? Dacă da, ești în cel mai bun loc posibil. Ne uităm în profunzime la Dwolla. Deci, fără alte întrebări, să ne scufundăm mai departe!

Cine este Dwolla?

Fondată în 2008, dwollaAcum este în funcțiune de peste un deceniu. Făcute inițial de creatori care s-au săturat de taxele și taxele scumpe ale cardului de credit, au decis să ia lucrurile în mâinile lor. Deci, au dezvoltat o soluție care să le permită antreprenorilor să mute banii rapid și la prețuri accesibile.

„Dwolla facilitează acum deplasarea a milioane de dolari în fiecare zi cu costuri de tranzacție reduse, automatizare ușoară și fiabilitate aproape perfectă. Scopul este de a face un proces incredibil de complex să se simtă simplu, ușor și fără probleme pentru oamenii care îl folosesc - clienții noștri și utilizatorul lor final. ”

Cu sediul în Des Moines, Iowa, creatorii Dwolla se descriu pe ei înșiși ca „inventatori, creatori și credincioși”, a căror misiune este să lucreze către „un mijloc digital mai sigur și mai fiabil de a muta bani.

CEO-ul lor, Ben Milne, confirmă: „Viziunea noastră este să susținem stratul valoric al internetului. Putem realiza această viziune doar dacă suntem intenționați fără scuze în ceea ce privește îmbrățișarea oamenilor și a minților care sunt la fel de diverse precum internetul. ”

Dwolla se mândrește cu un tablou de bord intuitiv și dinamic, precum și cu funcții flexibile pentru integrarea API. Cu Dwolla, companiile pot muta bani plătind din contul lor Dwolla.

Nu este un procesor terță parte și nu este un furnizor de conturi de comerciant, cum ar fi Stripe, PayPal sau Square. În schimb, Dwolla este un agent atât al băncilor, cât și al cooperativelor de credit cu care este parteneriat.

Din punct de vedere istoric, Dwolla a fost mai mult o platformă personală de transfer bancar pe care întreprinderile ar putea să o folosească.

Nu spunem dwolla încă nu oferă transferuri bancare, deoarece cu siguranță. Dar, în loc să ofere o platformă ca alte companii care folosesc ACH, mai degrabă decât carduri de credit sau de debit (precum PayPal). Dwolla, astăzi, este acum mai mult un software prietenos cu dezvoltatorii. Ca atare, este mai potrivit pentru întreprinderile de înaltă tehnologie. Mai exact, cei care au nevoie să integreze transferuri bancare cu etichetă albă cu un sistem pe care îl au deja în funcțiune.

Să aruncăm o privire mai atentă asupra modului în care funcționează Dwolla ...

Dwolla Review: Cum funcționează Dwolla?

Ei bine, așa cum am spus deja, tot ce înseamnă dwolla este de a oferi utilizatorilor o metodă sigură pentru ca întreprinderile să mute bani. Asta, în același timp, poate fi ușor scalat.

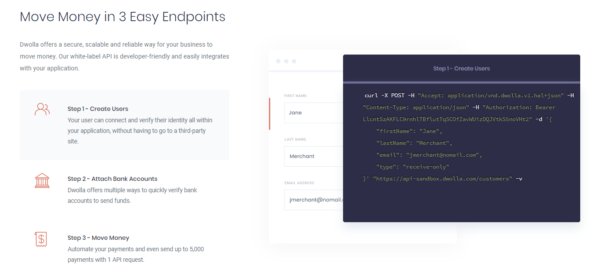

1. Creați utilizatori

În primul rând, va trebui să creați „utilizatori”. După ce ați făcut acest lucru, utilizatorii dvs. se pot conecta și verifica identitatea în aplicația Dwolla.

2. Conectați conturile bancare

Acum este timpul să conectați Dwolla la contul dvs. bancar. Există numeroase modalități de a confirma un cont bancar și de a începe să trimiteți fonduri. Deci, în teorie, ar trebui să funcționezi în cel mai scurt timp!

3. Mutați banii

Acum sunteți gata să vă automatizați plățile. Puteți trimite cât mai multe 5,000 de plăți cu o singură solicitare API!

Ușor, nu?

Dwolla Review: Caracteristici

Conceptul general al Dwolla este ușor de înțeles. Dwolla facilitează plățile ACH. Nu este nevoie de PalPal, carduri sau criptomonede sau (orice alte alternative de plată). Dar ne-am gândit că veți beneficia de a ne adânci în caracteristicile sale favorabile dezvoltatorilor.

???? Cu Dwolla, puteți:

- Trimiteți plăți

- Facilitați plățile

- Primiți plăți

- Gestionați fondurile

- Obțineți acces la verificarea bancară instantanee

- Gestionați transferurile la cerere

- Controlați mai bine fluxul de numerar

Dwolla vă permite să creați o aplicație în care utilizatorii să își poată trimite fonduri reciproc fără ca comercianții să atingă banii.

Există, de asemenea, opțiunea de a lua un procent sau de a stabili o taxă de facilitator pentru plata transferată - ceea ce înseamnă marje de profit mai mari! Aceste taxe există ca entitate separată. Ca atare, acestea nu afectează suma inițială a plății.

Trebuie să știți: Taxele pot fi aplicate numai unei tranzacții între două părți. Acestea pot fi debitate fie de la persoana care primește plata, fie de la persoana care o trimite. Cu toate acestea, nu poate depăși mai mult de jumătate din suma inițială a transferului.

În ceea ce privește alte caracteristici, așa cum am spus deja, puteți crea atât plăți recurente, cât și plăți la cerere.

Ce este o plată recurentă?

Pe scurt, parcă sună. Funcția de plată recurentă a Dwolla este foarte similară cu un instrument de gestionare a abonamentelor. Acest lucru permite clienților să vă plătească automat aceeași sumă în fiecare lună.

Ce este o plată la cerere?

Cu o plată la cerere, lucrați cu facturare măsurată. Deci, puteți percepe o sumă variabilă în fiecare lună, în funcție de natura produsului pe care îl vindeți pe bază de utilizare. Un exemplu excelent de companii care percep plăți lunare variabile sunt cele din industria utilităților.

De obicei, soluțiile de tranzacții ACH nu au procese încorporate pentru a verifica dacă clienții au fonduri suficiente pentru a efectua o plată. Ca atare, ați putea suferi de tranzacții care implică NSF (Fonduri insuficiente). Deci, nu numai că nu primiți bani, dar este posibil să suportați și taxe costisitoare!

Aici își face apariția Dwolla.

Dwolla are o caracteristică inteligentă numită „verificări ale soldului contului bancar”. Acest lucru vă permite să solicitați permisiunea de a verifica soldul contului clientului dvs. înainte de a debita fonduri.

Integrare

Există în continuare reguli clare pentru dezvoltatori dwollasite-ul web. Acestea vă conduc prin procesul de integrare pentru webhook-urile necesare pentru a monitoriza starea unei tranzacții sau a verificării contului bancar.

Odată ce ați parcurs procesul de integrare Dwolla, puteți apoi să configurați lucrurile, astfel încât totul să fie automatizat. Prin „totul” înțelegem plăți în masă, returnări automate și transferuri accelerate.

Da, este chiar atât de simplu.

API-ul de plată ACH al Dwolla se integrează cu orice platformă sau aplicație nativă pe care o utilizați pentru a facilita plățile în masă și transferurile bancare.

De exemplu, o „plată în masă” poate fi atunci când trebuie să plătiți plăți în serie, facturi multiple sau tranzacții și le grupați într-o singură plată. Tabloul de bord Dwolla permite unei companii să monitorizeze aceste tranzacții în timp real.

Alte caracteristici de „plată în masă” includ transferuri de marcă, asistență la cerere atât de la dezvoltatorii Dwolla, cât și de către managerii de conturi, un tablou de bord care prezintă plățile și posibilitatea de a seta o limită pentru fiecare tranzacție pe care o face afacerea dvs.

Cel mai bun dintre toate, Dwolla se integrează perfect cu alte servicii pe care le utilizați deja (sau intenționați să le utilizați) alături de sistemul dvs. bancar.

Din păcate, nu putem vedea o listă gata de integrări pe site-ul lor web, deci este posibil să fie necesar să faceți aceste integrări dvs. Dar, ceea ce putem vedea este că Dwolla oferă două plug-in-uri prefabricate: Sift și Plaid (mai multe despre acestea mai târziu).

Veți fi încântați să auziți că Dwolla nu are nicio clauză de exclusivitate în contract. Ca atare, puteți oferi clienților o gamă largă de metode de plată care funcționează alături de Dwolla. Acest lucru este util pentru a lua carduri de credit și de debit pe lângă plățile ACH.

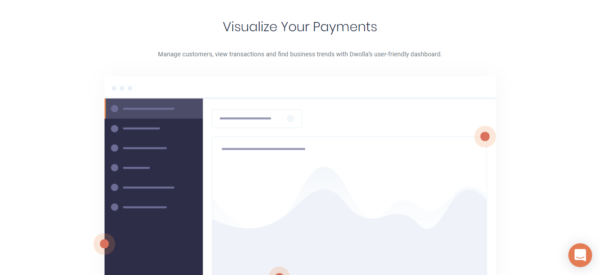

Tabloul de bord al lui Dwolla

dwollaTabloul de bord vă permite să vă monitorizați activitatea de plată în timp real, astfel încât să puteți controla mai bine fluxul de plăți.

De asemenea, aici puteți trimite fonduri și iniția transferuri prin rețeaua ACH.

Dacă aveți o echipă, nu vă temeți niciodată, deoarece puteți oferi mai multor utilizatori acces la Tabloul dvs. de bord. Puteți chiar atribui permisiuni specifice rolului fiecărui membru al echipei sau al departamentului.

Dacă te străduiești să primești un nou software, poți fi liniștit. Tabloul de bord Dwolla are o interfață simplă și ușor de navigat. Deci, ar trebui să înțelegeți cum să utilizați acest program în cel mai scurt timp.

Ne place, de asemenea, că tabloul de bord al Dwolla generează automat diagrame și grafice pentru a vă oferi o perspectivă aprofundată asupra oricăror tendințe și valori semnificative.

Trebuie să rețineți: dacă doriți să vedeți informațiile de plată ale utilizatorului, puteți face acest lucru și prin intermediul tabloului de bord. Dacă doriți să modificați aceste detalii, este un proces simplu. De exemplu, puteți activa sau dezactiva utilizatorii din mers. De asemenea, puteți adăuga mai multe conturi bancare și puteți vizualiza toate tranzacțiile pe care le-ați trimis și primit. Acest lucru vă permite să acceptați cu ușurință plățile și să confirmați starea achizițiilor dvs. la un moment dat.

Dwolla Review: Asistență pentru clienți

dwollaAsistența pentru clienți vine sub forma unui manager dedicat de integrare și cont. Acești oameni uimitori sunt cunoscuți și ca „avocați ai dezvoltatorilor”.

După cum probabil ați ghicit deja, acești agenți de asistență vor fi punctele dvs. de contact dedicate. Așadar, contactați-le cu întrebări sau dacă aveți probleme. Cine știe? Poate că veți dori doar să le spuneți totul despre succesul pe care îl aveți folosind platforma lor.

Puteți contacta direct „avocatul” dvs. prin Slack, unde utilizatorii raportează că primesc răspunsuri imediate aproape. Aparent, echipa de la Dwolla va muta cerul și pământul pentru a vă asigura că veți obține un răspuns util și acționabil.

Există și a serviciu clienți echipă disponibilă. Dacă, din orice motiv, nu puteți obține punctele de contact desemnate, aceștia se vor ocupa de orice problemă aveți. Dar dacă sunt probleme legate de tehnologie, probabil că nu vor putea ajuta!

Puteți contacta asistența pentru clienți, fie prin e-mail, fie prin chat-ul online al Dwolla.

Aceasta se adaugă accesului la un forum comunitar vibrant. Nu contează pentru ce plan de plată alegeți; toți clienții Dwolla au acces la forumul comunității. Postează-ți întrebările aici și așteaptă să vină un răspuns util.

De asemenea, merită menționat, dacă aveți un plan mai ieftin, asistența acordată clienților este mult mai limitată - și anume, comunicarea prin e-mail și forumul comunității. Practic, dacă plătiți mai mult, veți avea acces la un inginer de integrare și la un manager de cont de client.

Dezavantajul este că nu putem vedea la ce oră este disponibil oricare dintre acestea. Dar, întrucât compania este încă destul de mică, presupunem că este vorba doar de orele de lucru standard.

După cum am menționat deja, există și ghiduri pentru dezvoltatori pe site-ul web Dwolla. Deci, dacă aveți un pic de cunoștințe de codificare, ați putea rezolva singur problemele pe care le aveți. Din ceea ce pot să spun, literatura de pe site-ul web Dwolla este relativ amănunțită. În plus, puteți utiliza numeroase limbaje de programare pentru a codifica platforma Dwolla.

Securitate

dwolla este pasionat de siguranța online. Perioadă.

Sunt conforme cu cadrul SOC 2, care oferă o asigurare independentă terță parte că datele sensibile sunt protejate.

Dwolla abordează securitatea prin Dwolla.js, un cod JavaScript JavaScript care transmite numerele de cont bancar și numerele de rutare fără ca aceste informații să fie transmise vreodată serverului dvs.

În consecință, dvs., ca utilizator, nu sunteți împiedicat să construiți singuri aceste tipuri de caracteristici de securitate.

Dwolla folosește și tokenizare. Aici datele sunt criptate și înlocuite cu numere diferite pentru a adăuga un plus de securitate înainte de a fi trimise. Astfel de „tokens” nu poate fi folosit din nou, așa că, chiar dacă ar fi interceptați, ar fi inutile pentru hacker.

De asemenea, Dwolla colaborează cu Plaid pentru a permite companiilor să verifice proprietatea contului lor bancar rapid și în siguranță.

Utilizatorii trec prin „Linkul Plaid” pentru a-și autentifica conturile introducând acreditările bancare. Un client își poate verifica apoi informațiile prin Plaid și poate alege ce cont dorește să folosească pentru a începe să facă transferuri bancare. În „back office”, obțineți un unic token din Plaid, care este folosit pentru a crea o sursă de finanțare prin API-ul Dwolla. Plaid are și o opțiune pentru dispozitive mobile.

Pe scurt și lung, Plaid este că este o modalitate sigură pentru clienții Dwolla de a se autentifica că dețin contul pe care îl folosesc. Când este cuplat cu acces tokenDacă elimină datele sensibile care apar, puteți fi sigur că informațiile clienților dvs. sunt păstrate în siguranță.

Dwolla se integrează, de asemenea, cu Sift pentru a preveni frauda. Sift este o platformă software care monitorizează frauda, analizează tranzacțiile din trecut și evaluează probabilitatea ca activitatea să fie suspectă sau frauduloasă. Sift vă permite, de asemenea, să luați decizii în timp real, în timp ce vă uitați la potențialele fraude și riscuri de fraudă. Vă înscrieți pentru un cont Sift, obțineți o cheie API, accesați pagina dvs. de integrări Dwolla Dashboard și activați Sift. Apoi introduceți cheia API și hei, presto, sunteți bine să mergeți!

Mai multe despre verificarea contului

Spre deosebire de alt card de credit procesoare, cu dwolla, utilizatorul final TREBUIE să își verifice contul bancar. Există două moduri de a face acest lucru. În primul rând, o puteți face prin verificarea contului instant și opțiunea de micro-depunere.

Verificarea instantanee a contului înseamnă conectarea la contul Dwolla printr-o fereastră securizată. Microdepozitele trimit o cantitate mică de numerar către banca dvs. pentru a verifica informațiile. Cu toate acestea, chestiunea despre micro-depozite este că durează mai mult timp pentru a fi înființate și curățate.

Dwolla și-a separat conturile de utilizator în Numai primire, Verificat și Neverificat. Așadar, un utilizator exclusiv de primire poate face, practic, exact asta - să primească plăți. Și anume, pentru că au furnizat doar o cantitate mică de informații despre ei înșiși, deci nu sunt considerați siguri.

Întrucât, dacă sunteți client neconfirmat, puteți primi și trimite fonduri, dar nu le puteți deține într-un cont. Există, de asemenea, o limită de tranzacție de 5,000 USD pe săptămână. Acest tip de client trebuie doar să-și dea numele și adresa de e-mail pentru a se verifica.

Dar conturile verificate complet?

Acestea pot fi fie conturi de afaceri, fie conturi personale. Dacă este un cont personal, atunci veți avea o limită de 5,000 USD per trimitere, în timp ce un cont de afaceri este limitat la 10,000 USD per tranzacție. Este adevărat, pentru a avea un cont Verificat trebuie să oferi mai multe informații. Dar, acest lucru vă oferă opțiunea de a păstra un sold, de a trimite și de a primi bani și de a avea acces la alte funcționalități care nu sunt oferite celor care au doar un cont neverificat sau numai pentru primire.

Mai multe despre securitatea Dwolla

Echipa InfoSec a Dwolla înțelege că „securitatea nu se face niciodată”. Acesta este motivul pentru care ambele echipe de inginerie și InfoSec ale Dwolla se pregătesc și se educă continuu în numeroase domenii de securitate online (inclusiv criptografie și OWASP Top Ten).

dwolla face lucrurile cu un pas mai departe asigurându-se că sunt „conștiente de comunitate”. Prin aceasta, înseamnă că își fac afacerea lor să împărtășească abordarea lor privind securitatea web atât la nivel local, cât și la nivel național. Acest lucru ajută la asigurarea faptului că Dwolla rămâne o figură de autoritate în comunitatea de securitate online.

Ne place, de asemenea, că Dwolla se supune testării terților. Nu vor doar ca soluțiile de securitate să funcționeze „teoretic”. În schimb, vor să aibă încredere că controalele lor de securitate funcționează în viața reală.

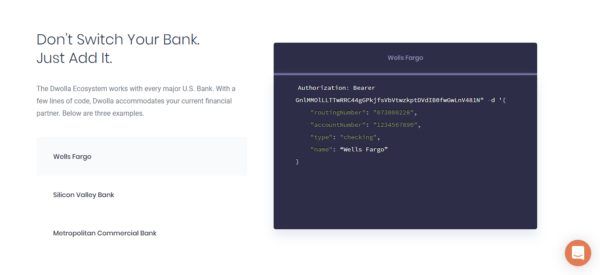

Ecosistemul lui Dwolla

???? Dwolla lucrează cu fiecare bancă importantă din SUA, inclusiv:

- JP MorganChase

- Bank of America

- Citibank

- Wells Fargo

- Banca Silicon Valley

- Capital One

Așadar, există șanse mari ca tu, clienții și vânzătorii să faci deja operațiuni bancare cu un serviciu compatibil cu Dwolla.

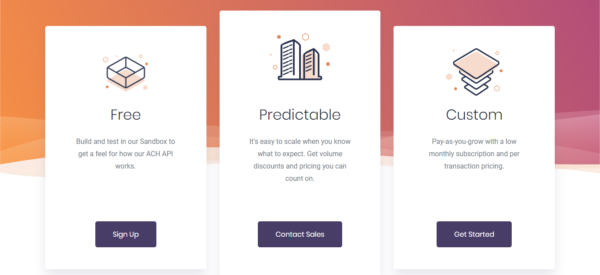

Dwolla Review: Prețuri

1. Planul gratuit

2. Pachetul predictibil

Aceasta face exact ceea ce scrie pe cutie. Cu această opțiune, veți ști cu exactitate ce veți plăti lunii și lunii Dwolla, ceea ce vă face mai ușor să vă scalați și să vă bugetați cheltuielile.

Veți putea chiar să beneficiați de reduceri de volum cu cât vindeți mai mult! Cu toate acestea, de pe site-ul lor web, nu puteți vedea cât de mult vă va restabili acest pachet, așa că va trebui să le contactați direct pentru a obține o ofertă.

3. Planul personalizat

Acesta este un plan de stil „plătește pe măsură ce crești”. Veți fi taxat cu un abonament lunar redus, în plus față de prețul pe tranzacție. Deoarece acesta este un plan personalizat, va trebui să contactați direct Dwolla pentru a obține o ofertă personalizată.

???? Trebuie să rețineți că toate planurile vin cu:

- Securitate îmbunătățită: mai precis, conformitatea SOC 2.

- 99.9% uptime

- Verificarea contului bancar: puteți utiliza Dwolla.js sau Plaid pentru a verifica conturile bancare ale utilizatorilor dvs.

- Tabloul de bord al Dwolla: aici puteți gestiona plățile clienților, vizualiza tranzacțiile și identifica tendințele de afaceri.

Cât timp înainte să mă pot ridica și să alerg?

Dwolla spune că au avut clienți să meargă în direct în doar o săptămână. Cu toate acestea, un calendar tipic pentru integrare, revizuire și aprobare este între 45-60 de zile.

Vrei să afli ceva mai mult? Puteți oricând să vă plimbați prin Dwolla Termeni şi Condiții.

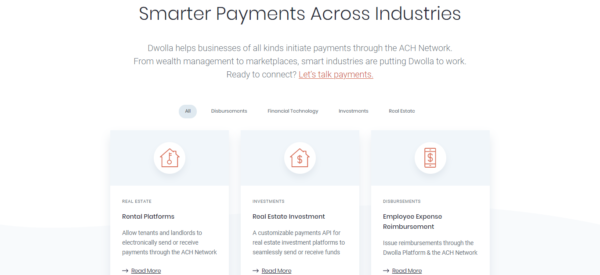

Cine folosește Dwolla?

???? Clienții folosesc Dwolla într-o gamă largă de industrii. Nu contează dacă conduceți o piață online sau o companie de administrare a averii, Dwolla vă poate ajuta să vă gestionați plățile ACH. Pentru a vă da seama de nișele utilizate de Dwolla, am compilat o listă rapidă:

- Tehnologie financiară

- Investiții (mai precis, există un API de plăți personalizabil pentru platformele de investiții imobiliare)

- Imobiliare (platforme de închiriere în care chiriașii și proprietarii pot trimite sau primi plăți electronice prin ACH).

- Rambursarea cheltuielilor angajaților

- Programe de marketing afiliate

- Micro-investiții

- Platforme de gestionare a averii

- Plăți pe piață (acest lucru vă permite să efectuați plăți rentabile, sigure și automate către furnizorii dvs.).

- Aplicații de finanțare personală și economii (puteți utiliza Dwolla pentru a simplifica contribuția fondului între conturile dvs. bancare).

Doar pentru a numi câteva!

În ansamblu, Dwolla este cel mai bun pentru întreprinderile care lucrează în industriile B2B. În plus față de cele de mai sus, clienții existenți ai Dwolla și-au folosit și platforma pentru a alimenta aplicațiile economice.

Duratele contractului și anularea

Dacă sunteți pe oricare alt plan, altul decât „Planul gratuit” al Dwolla, veți fi încadrați într-un contract de 12 sau 24 de luni. Da, pentru majoritatea proprietarilor de afaceri, ar fi de preferat un acord lunar. Dar, având în vedere timpul și cheltuielile pe care le cheltuiesc pentru serviciul lor pentru clienți, este oarecum rezonabil pentru ei să dorească să rămâneți o perioadă.

Transparența vânzărilor și a publicității

Dwolla arată ca și cum ar comunica cu consumatorii săi în mod rezonabil. Nu există multe rapoarte online sau comentarii despre taxele ascunse.

Cu toate acestea, nu putem să nu menționăm faptul că Dwolla a avut anterior probleme cu Biroul pentru protecția financiară a consumatorilor. Acest lucru s-a întors la începutul lunii martie 2016. Problema? Ei și-au denaturat practicile legate de securitatea datelor.

În consecință, Dwolla a primit o amendă de 100,000 de dolari, pe lângă faptul că reputația sa a fost oarecum bătută.

Recenzii negative ale utilizatorilor

Nu există o mulțime de recenzii negative online - ceea ce este un plus!

Dar, din câte văd, cea mai frecventă reclamație a utilizatorului se referă la închiderea contului. Acest lucru părea să fi fost abundent în timp ce Dwolla făcea tranziția către o platformă mai favorabilă dezvoltatorilor.

Unii susțin, de asemenea, că planurile de plată lunară se dovedesc a fi mai scumpe decât concurenții Dwolla. Ca atare, dacă aveți un buget, Dwolla ar putea să nu fie cea mai rezonabilă opțiune pentru dvs.

Nu în ultimul rând, pot vedea și din recenziile utilizatorilor că centrul de ajutor al Dwolla nu este cea mai bună bază de cunoștințe de acolo. Cel mai bine este descris ca o „lucrare în curs”, așa că asigurați-vă că urmăriți acest spațiu! Între timp, este mai bine să postați pe forum sau să contactați direct echipa de asistență pentru clienți.

Recenzii pozitive ale utilizatorilor

Dacă doriți să vedeți ce au de spus unii dintre clienții fericiți ai Dwolla, accesați site-ul lor web. Acolo veți vedea o mulțime de mărturii strălucitoare.

O scurtă prezentare generală a avantajelor și dezavantajelor Dwolla

👍 Pro

- Puteți gestiona plățile cu etichetă albă

- Există o mulțime de instrumente pentru dezvoltatori disponibile

- Acestea oferă asistență pentru clienți de top

- Este un serviciu incredibil de convenabil. Nu aveți nevoie ca noi să vă spunem că numerele bancare se schimbă mai rar decât numerele cardurilor de credit sau de debit. În consecință, companiile nu trebuie să gestioneze cât mai multe tranzacții eșuate din cauza numerelor de card nevalide.

- Puteți trimite, primi și păstra fondurile afacerii dvs. într-un portofel „virtual”. Deci, acest lucru depășește doar acceptarea plăților clienților.

- Puteți oferi comercianților plăți în ziua următoare și uneori în aceeași zi. Aceasta este o procesare foarte rapidă!

👎 contra

- Potențial scump în comparație cu concurenții Dwolla

- Caracteristicile Dwolla, spre deosebire de alte soluții similare, sunt oarecum limitate.

5 alternative Dwolla

De-a lungul acestei revizuiri, ne-am referit la concurenții Dwolla, așa că ne-am gândit că ar fi util să enumerăm câteva dintre cele mai răspândite alternative de mai jos.

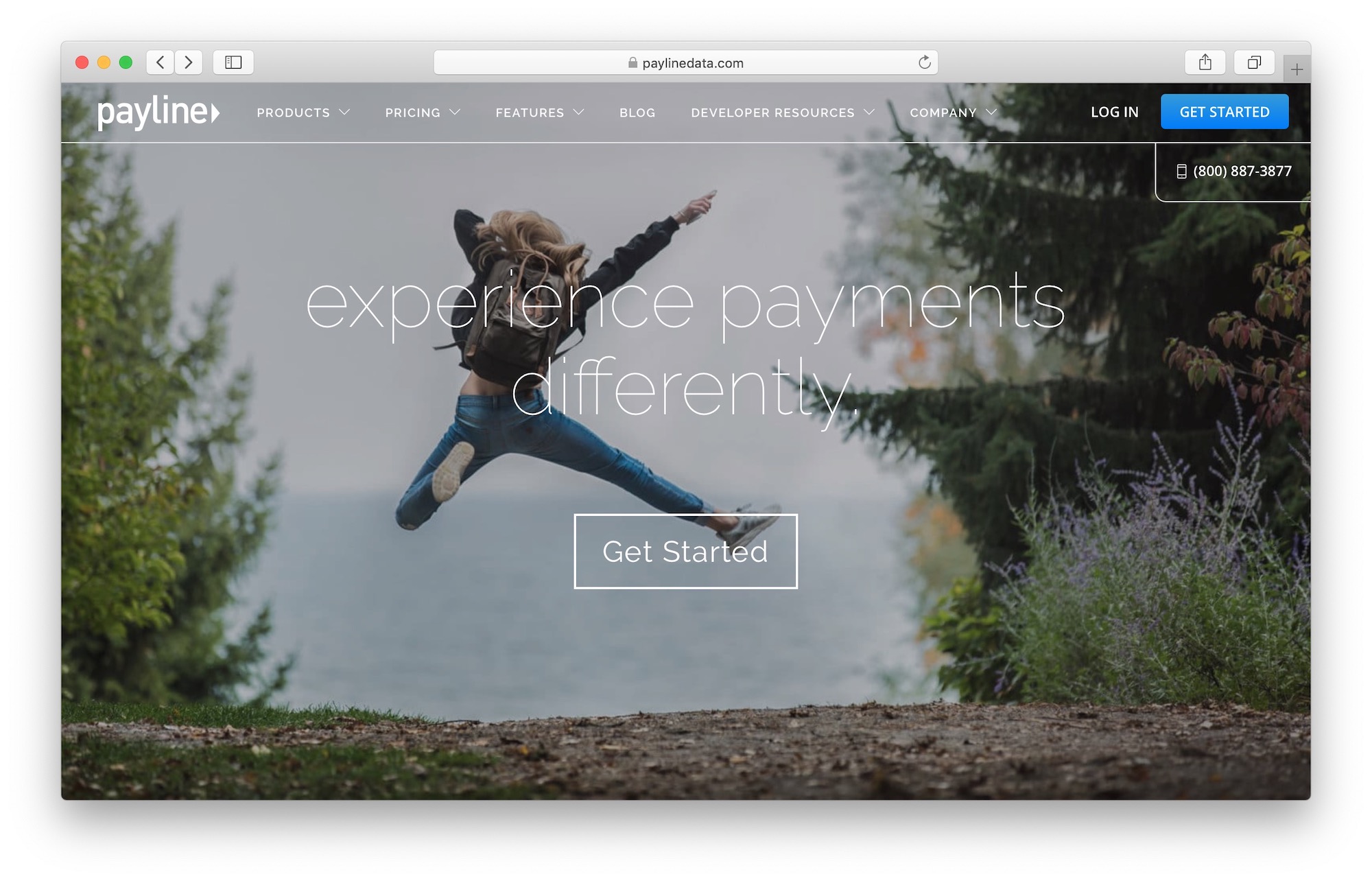

Dwolla Alternative # 1: Payline Data

???? Payline Data oferă utilizatorilor un „Terminal virtual” unde pot accesa tot felul de funcții, inclusiv:

- Opțiunea de introducere a cardurilor de credit

- Stocați datele clienților pentru o utilizare viitoare

- Rapoarte lunare detaliate

- Facturare

- O pagină de plăți găzduită

- Puteți oferi clienților planuri de facturare și plăți programate

- Integrări de coșuri de cumpărături

- O integrare Quickbooks

- Puteți lucra cu ACH Payments

- O aplicație mobilă pentru a utiliza Payline pe fuga

- Puteți dormi ușor știind că datele clienților dvs. sunt stocate în siguranță

- Trimite e-mailuri

- Anularea și / sau capacitățile de rambursare

- Puteți înregistra un număr infinit de utilizatori

Doar pentru a numi câteva!

Iată cât de mult Payline vă va întoarce:

În scopul acestei revizuiri, vom atinge doar taxele pentru „carduri de credit neprezente”, adică plăți online. Pentru mai multe informații despre toate planurile lor plătite, accesați site-ul web Payline.

Pentru tranzacțiile online, veți fi taxat cu 0.3% și 0.20 USD pe achiziție (aceasta trebuie să fie echivalentă cu un minim de 20 USD pe lună). După cum probabil ați ghicit deja, plătiți doar pentru ceea ce aveți nevoie.

Care sunt cele mai importante beneficii ale Paylines?

După cum puteți vedea, prețurile Payline sunt destul de corecte și ușor de înțeles. Ca să nu mai vorbim, utilizatorii raportează, de asemenea, că nu sunt înțepați de taxe ascunse.

De asemenea, ne-a venit în atenție faptul că Payline oferă servicii excelente pentru clienți (atât asistență telefonică, cât și prin e-mail). Linia de asistență telefonică este deschisă între orele 8:00 - 5:00 (CST), de luni până vineri. Aparent, calitatea asistenței telefonice Payline este una fără egal; ca atare, a devenit unul dintre USP-urile Payline.

Ne place, de asemenea, că Payline se integrează cu Apple Pay cu alte servicii de portofel mobil.

Utilizatorii pot accesa contracte de la o lună la alta și nu trebuie să achite taxe de reziliere anticipată. Pur și simplu, dacă decideți că Payline nu mai este pentru dvs., puteți alege să vă închideți contul oricând. Nu trebuie să furnizați o listă lungă de justificări sau să săriți printr-o tonă de cercuri pentru a începe procesul de închidere. Spune-le doar că vrei să pleci - simplu nu?

Trebuie să rețineți că, dacă aveți un plan Payline în care vi s-a oferit echipament gratuit, veți returna aceste dispozitive înapoi la Payline. Inutil să spun că acest lucru pare o afacere corectă!

De asemenea, dacă sunteți o companie considerată a fi o categorie „cu risc ridicat”, există șanse mai mari să nu participați la contractul standard Payline. Ca atare, este posibil să nu vi se ofere condiții la fel de flexibile ca și contractele lor lunare tradiționale. Deci, înainte de a semna linia punctată, asigurați-vă că ați citit cu atenție acordul.

Pentru cine este cel mai bun Payline?

Payline este un procesor de carduri fabulos pentru aproape orice afacere tradițională cu amănuntul. Planurile lor de prețuri sunt competitive atât pentru întreprinderile mici, cât și pentru întreprinderile mai mari.

Cu toate acestea, dacă rulați un site de comerț electronic, poate doriți să luați în considerare alte soluții precum Stripe. Și anume pentru că pentru vânzătorii online, companii precum Stripe oferă modele de prețuri mai simple.

De asemenea, în momentul redactării acesteia, Payline este disponibilă numai pentru antreprenorii din SUA, deci dacă operați în Europa sau în altă parte, Payline nu este soluția pentru dvs.

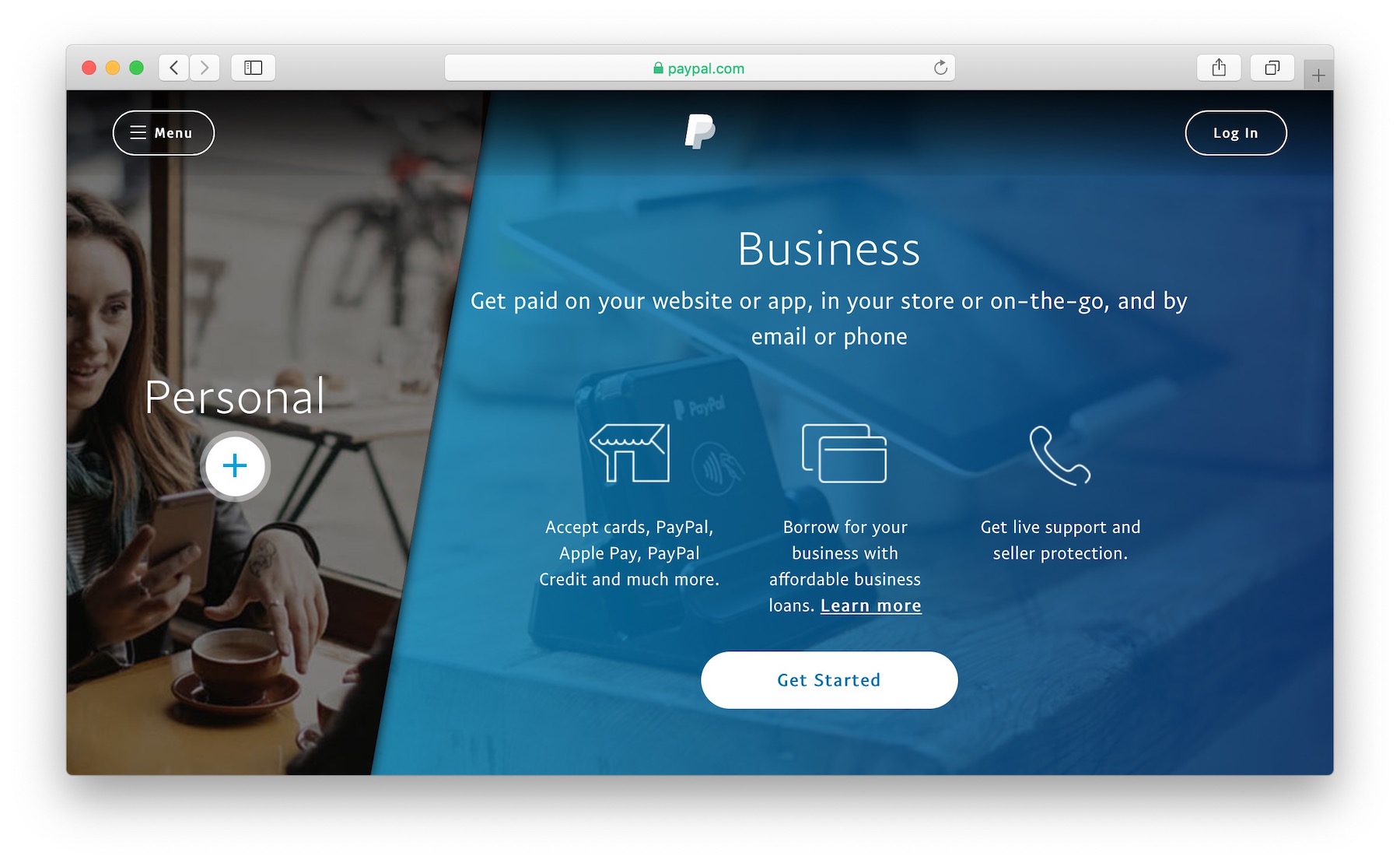

Alternativa 2 a liniei de plată: PayPal

PayPal este probabil cel mai cunoscut brand din această listă. Este renumit pentru că oferă utilizatorilor un mod rapid și sigur de a trimite bani, de a efectua plăți online, de a primi bani și / sau de a crea un cont de comerciant.

Ca atare, este o soluție fabuloasă atât pentru afaceri cât și pentru uz personal. Puteți utiliza PayPal pentru a face afaceri cu companii de toate dimensiunile, din peste 200 de țări din întreaga lume.

???? PayPal are toate următoarele caracteristici:

- Procesare securizată a plăților

- Acces la cumpărare și / sau protecția vânzătorului

- Puteți utiliza băncile preferate, cardurile de credit și de debit și, totuși, puteți câștiga recompensele aferente cardului și rambursării.

- Beneficiați de opțiuni de plată flexibile, cum ar fi PayPal Credit.

- PayPal Express Checkout: Aceasta este o companie suplimentară simplă pe care o poate utiliza pentru a accepta plăți regulate cu cardul de credit.

- Standard de plăți PayPal: dacă conduceți o companie care nu acceptă plăți cu cardul de credit, puteți utiliza în schimb PayPal Payments Standard.

- PayPal Payments Pro: Aceasta vă permite să găzduiți o plată pe propriul site web.

- PayPal aici: Aceasta este o aplicație mobilă utilă pentru gestionarea plăților clienților în timp ce sunteți în deplasare.

- Terminal virtual: puteți accesa un terminal virtual pentru 30 USD pe lună. Acest lucru vă permite să colectați comenzi prin poștă și telefon.

- Bunuri digitale: vă permite să configurați plăți recurente.

- Facturați-mă mai târziu: După cum probabil ați ghicit, această caracteristică vă permite să oferiți cumpărători finanțare fără dobândă.

- Facturare online: dacă sunteți independent sau contractant, puteți trimite facturi rapide și profesionale pentru serviciile dvs.

Iată cât va costa PayPal:

Veți fi încântați să auziți; nu vi se percep taxe pentru plata banilor. Cu toate acestea, există taxe pentru primirea plății.

PayPal are multe costuri asociate. Pentru o listă completă, accesați site-ul lor web. Dar, pentru ușurința dvs., am menționat câteva dintre cele mai importante de mai jos:

- Tranzacții web: 2.9% și 0.30 USD pe tranzacție

- Tranzacții cu terminal virtual: 3.1% și 0.30 USD pe achiziție

- Rambursări: trebuie să plătiți o taxă de 20 USD

- PayPal Pro: acesta este de 30 USD pe lună și vă dă dreptul la servicii și caracteristici suplimentare. Cel mai atractiv semn distinctiv este acela că permite clienților să rămână pe site-ul dvs. în timp ce plătesc pentru bunurile și serviciile dvs.

Dwolla Alternative # 3: Stripe

Stripe face incredibil de ușor pentru dezvoltatorii web să accepte plăți online cu cardul. Acestea oferă o mulțime de API-uri și caracteristici unificate, astfel încât companiile să poată primi și gestiona automat tranzacții online. Cu atâtea instrumente la dispoziția dvs., ar trebui să puteți personaliza platforma pentru a se potrivi nevoilor exacte ale afacerii dvs.

Beneficiile Stripe depășesc cu siguranță dezavantajele sale. Ne place că funcțiile de abonament Stripe sunt atât fluide, cât și robuste. De asemenea, susține vânzările pe piață și internaționale, ceea ce face minuni pentru aprofundarea în marketingul omnicanal pe tot globul.

După cum am spus în repetate rânduri, este esențial ca antreprenorii să-și cunoască cifrele. Prin urmare, veți fi încântați să aflați că rapoartele Stripe sunt atât ușor de înțeles, cât și cuprinzătoare. Cel mai bine, structura de prețuri a Stripe este incredibil de transparentă, ceea ce este util pentru bugetarea cheltuielilor. Din păcate, nu același lucru se poate spune despre mulți dintre concurenții săi.

Cu toate acestea, ca orice altă platformă de plată, Stripe nu este lipsită de dezavantaje. Și anume, dacă operați o afacere într-o industrie cu risc mai mare sau vă aflați într-o țară considerată „cu risc mai mare”, Stripe nu este soluția pentru dvs. Din păcate, Stripe nu acceptă mărcile care se încadrează în aceste două categorii.

De asemenea, nu puteți accesa agenții de asistență pentru clienți Stripe prin telefon. Cu toate acestea, asistența lor online (în special, opțiunea lor de chat live) oferă răspunsuri incredibil de rapide, prietenoase și utile la întrebări.

Pentru puțin timp, Stripe a permis comercianților să proceseze și să accepte plăți Bitcoin. Cu toate acestea, începând cu 23 aprilie 2018, Stripe a renunțat la această funcție. Deci, dacă acceptarea BitCoin este imperativă pentru modelul dvs. de afaceri, căutați în altă parte.

Cel mai îngrijorător este că Stripe acordă prioritate propriei infrastructuri peste aproape orice. Așadar, dacă încălcați din greșeală termenii și condițiile acestora, ați putea ajunge să vi se suspende contul cu un avertisment mic (dacă există!).

???? Cât va costa Stripe?

Stripe oferă o rată fixă, per tranzacție, care este de 2.9% și 0.30 USD.

Cu toate acestea, Stripe nu rambursează aceste taxe de tranzacție. Prin aceasta ne referim că dacă rambursați un client, veți fi pierdut acea taxă de tranzacție către Stripe. Deci, din păcate, va trebui să înghiți aceste costuri!

Care este diferența dintre elementele standard Stripe și Stripe?

Dacă ați făcut câteva cercetări despre Stripe, veți ști că pe lângă platforma obișnuită Stripe, acestea oferă și o altă soluție numită Stripe Elements. Aceasta se integrează cu procesorul obișnuit de plăți Stripe.

Diferența critică dintre cele două este că funcționalitatea de bază standard a Stripe este de a colecta plățile clienților atunci când efectuează o tranzacție prin intermediul magazinului dvs. online. În timp ce, instrumentul Stripe Elements vă oferă mai multe module pre-construite pentru a vă ajuta să creați o zonă de plată personalizată.

Acesta este un mod ușor de a modifica soluția de plată pentru a reflecta estetica mărcii dvs. De asemenea, veți fi încântați să auziți că „Elements” funcționează cu mult mai puțin cod decât de obicei și este compatibil cu PCI - ce nu trebuie să vă placă?

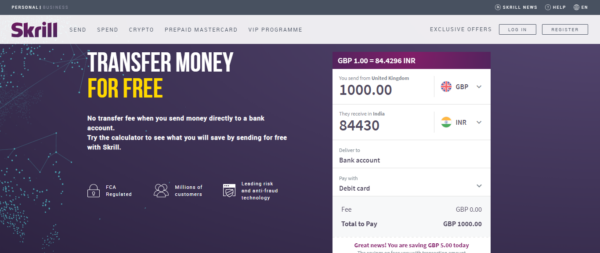

Dwolla Alternative # 4: Skrill

Skrill își asumă riscul de a sprijini comercianții care nu sunt susținuți în mod tradițional de PayPal și de alți procesoare mai populare. Ca atare, a trebuit să ia măsuri extraordinare de înaltă securitate pentru a contracara acest risc.

Skrill este cel mai frecvent utilizat de cei care au nevoie de un loc unde să stocheze și să-și transfere câștigurile de jocuri de noroc online.

Skrill oferă, de asemenea, utilizatorilor un portofel de bani și servicii comerciale de comerț electronic (cunoscute și sub denumirea de procesare a plăților). În plus, dacă locuiți într-o țară care face parte din SEE, puteți utiliza un card de debit pentru a vă stoca și accesa fondurile.

Dar, așa cum am spus, principalul său avantaj este că Skrill face incredibil de ușor trimiterea, acceptarea și stocarea plăților într-o gamă largă de țări.

În opinia noastră, configurarea contului Skills este una dintre cele mai simple pe care le-am văzut. Aveți nevoie doar de o adresă de e-mail pentru a începe să acceptați plăți. Apoi, odată ce ați pornit, puteți utiliza contul dvs. Skrill practic oriunde pe tot globul.

Cu toate acestea, trebuie să știți că Skrill utilizează tehnici de prevenire a fraudei extrem de stricte. Având în vedere acest lucru, este posibil să aveți blocuri aparent aleatorii în contul dvs. În plus, unii dintre utilizatorii Skrill raportează, de asemenea, că serviciul lor pentru clienți ar putea fi îmbunătățit. Deci, dacă acest lucru este imperativ pentru dvs., asigurați-vă că includeți acest lucru în decizia dvs.

???? Cât mă va retrage Skrill?

Răspunsul scurt nu este mare. Dacă vă aflați în SUA și încărcați fonduri folosind metode de plată locale, cum ar fi:

- Cont bancar prin ACH Bank

- Cont prin ACH

- Transfer bancar Cont bancar prin transfer bancar

Nu vi se vor percepe taxe de tranzacție.

De asemenea, nu vi se vor percepe taxe atunci când încărcați bani prin metode de plată globale, cum ar fi MasterCard și Visa. Același lucru este valabil și atunci când retrageți fonduri. De asemenea, veți fi încântați să auziți; de asemenea, este gratuit să trimiteți și să primiți bani!

Dar, când vine vorba de conversiile valutare ale Skrill, Skrill adaugă o taxă de curs de schimb de 3.99%.

Deschiderea unui cont Skrill este gratuită?

Ei bine, da și nu este răspunsul la asta.

Skrill este gratuit de utilizat atâta timp cât vă conectați (sau efectuați o tranzacție) o dată pe an (minim). Nu faceți acest lucru și va trebui să plătiți 3.00 USD pe lună, ceea ce pentru a fi corect este încă destul de rezonabil.

De asemenea, Skrill nu percepe taxe pentru protecția împotriva fraudei, întreținerea contului sau configurarea contului.

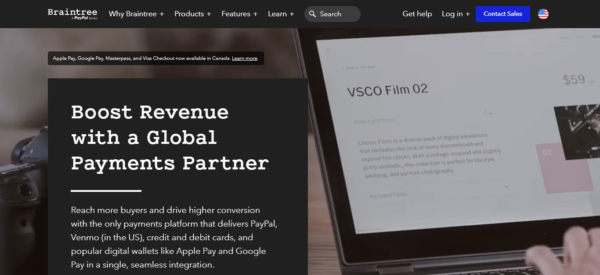

Dwolla Alternative # 5: Braintree

Braintree este mai mult decât o simplă platformă de plăți. Are un suport destul de impresionant care îl susține. Pentru cei dintre voi care nu știu, PayPal a achiziționat Braintree Payments în 2013 pentru 800 de miliarde de dolari! Fondată în 2007, această soluție a devenit curând o alegere populară în rândul tehnologiei startups. Unii dintre clienții lor cei mai importanți includ Airbnb, Fab, LivingSocial, Uber, Twilio și GitHub. Dar, deși PayPal deține Braintree, încă funcționează ca și cum ar fi o companie destul de independentă.

Interesant este faptul că până în 12 miliarde de dolari au fost efectuate în plăți folosind Braintree în 2013, din care tranzacțiile în valoare de 4 miliarde de dolari au provenit de pe dispozitive mobile. În mod clar, acesta este o dovadă a cât de bine acceptă Braintree plățile mobile.

Costurile Braintree sunt oarecum similare cu Stripe (2.9% și 0.30 USD per tranzacție), ca să nu mai vorbim; sunt, de asemenea, incredibil de transparente. Nu veți experimenta șocuri urâte sub forma taxelor de instalare și de întreținere lunară. Dar va trebui să plătiți 15 USD pentru fiecare rambursare pe care o faceți.

Braintree oferă utilizatorilor un loc unde să stocheze toate cardurile dvs. de credit, care funcționează destul de similar cu GooglePay. Puteți colecta facturi recurente de la clienți, ceea ce face ca gestionarea abonamentelor să fie o briză. De asemenea, veți fi bucuroși să auziți că Braintree acceptă tot felul de metode de plată, inclusiv PayPal, carduri de credit și debit și Venmo. Spre deosebire de unele dintre celelalte soluții enumerate în acest articol, asistența pentru clienți este cunoscută pentru faptul că este robustă și utilă.

Braintree oferă, de asemenea, utilizatorilor un sistem unic de plăți pe piață - care este doar un alt punct de vânzare!

???? Pentru confortul dvs., am enumerat câteva dintre celelalte caracteristici cheie ale Braintree:

- Puteți crea un cont de comerciant pentru a accesa portalul de plată Braintree

- Instrumente de bază și avansate pentru fraudă

- Criptarea datelor prin telefonul Braintree Vault

- Asistență pentru clienți prin e-mail

- Asistență pentru migrarea datelor

- Instrumente de raportare

- Instrumente de facturare recurente

- O selecție de integrări terțe

Cu toate acestea, înainte de a vă scufunda direct, rețineți că pentru a implementa gateway-ul de plată Braintree pe site-ul dvs. web, este posibil să aveți nevoie de un anumit nivel de cunoștințe de dezvoltare web.

Sunteți gata de utilizare Dwolla?

dwolla valorează, fără îndoială, mai mult decât o simplă privire trecătoare, deoarece este cu siguranță diferit de alte tipuri de platforme de plată ACH.

Merită, de asemenea, să le consultați studiile de caz, care includ mărturii de la Aeropay, Routable și bento.

Cu toate acestea, are concurenți, de exemplu, Braintree, Stripe și PayPal. Deci nu sunt singurul spectacol din oraș. Cu toate acestea, este sigur să spunem că cu siguranță merg în locuri.

Ați folosit vreodată Dwollefore? Dacă da, ne-ar plăcea să aflăm totul despre cum ați reușit cu ei în caseta de comentarii de mai jos? Să începem o discuție plină de viață. Vorbim in curand!

Comentarii Răspunsuri 0