איזה שער תשלום האם אתה צריך להשתמש עבור שלך חנות מסחר אלקטרוני? הרבה אנשים נאבקים בשאלה הזו. אחרי הכל, שערי תשלום ותשלומים מקוונים באופן כללי יכולים להיות מפחידים, במיוחד אם זו הפעם הראשונה שלך בסביבה.

עם עשרות אפשרויות תשלום מקוונות לבחירה, זו יכולה להיות החלטה מסובכת. אבל כאן נכנס לתמונה המדריך הזה. הנה, אנחנו אומרים לך מה לחפש בשער תשלום מקוון איכותי והווה חמישה מהפתרונות המובילים בשוק.

עַל רֶגֶל אַחַת? להלן הסיכום שלנו של שערי התשלום המובילים בחוץ:

תוכן העניינים:

??? מהו שער תשלום?

??? כיצד פועל שער תשלום?

??? כיצד לבחור שער תשלום

??? שערי התשלום הטובים ביותר בהשוואה

??? סיכום והמלצה אחרונה

נתחיל עם היסודות:

מהו שער תשלום?

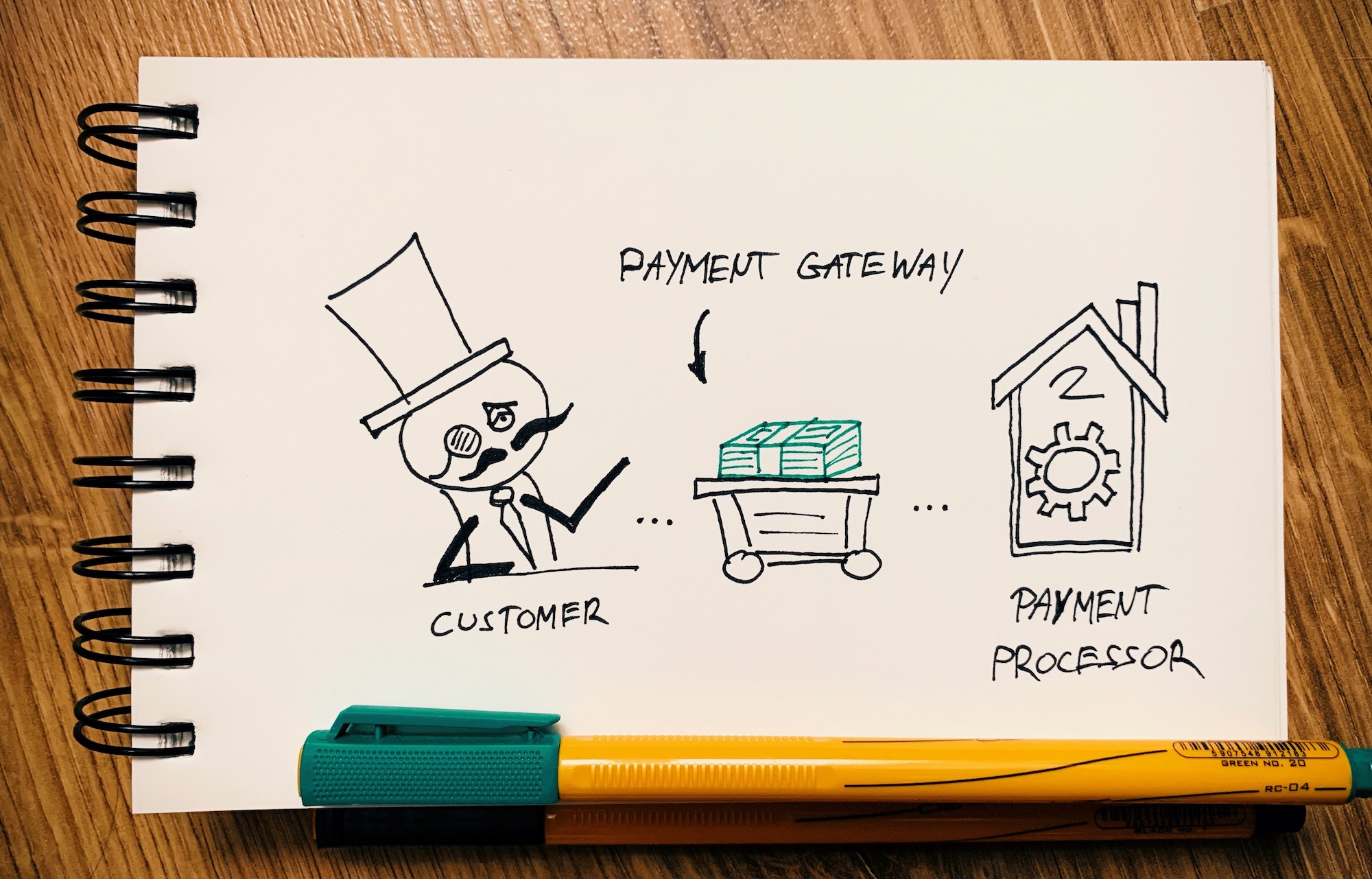

שער תשלום הוא המתווך בין החנות המקוונת שלך לבין מעבד התשלומים שמקבל את התשלום מהלקוח שלך.

במילים אחרות, ברגע שלקוח מזין את פרטי התשלום שלו באתר שלך, שער התשלום דואג לשלוח את הנתונים הללו בצורה מאובטחת למעבד התשלומים.

אתה יכול לחשוב על זה ככה:

שער תשלום מטפל מאשר את התשלום ולוודא שהנתונים שהוזנו מספיקים כדי לסיים את התשלום. השער מגן על פרטי כרטיס האשראי על ידי הצפנת כל הרגישים פנימהformatיון שהוא מחזיק. תהליך זה מבטיח העברת פרטים פרטיים אישיים בצורה מאובטחת בין הלקוח לסוחר.

שער תשלום הוא חלק מה"קסם" המתרחש ברקע כאשר מתרחשת עסקה ברשת. על ידי שליחת פנימהformatיון בצורה מאובטחת בין האתר למעבד התשלומים, ולאחר מכן החזרת פרטי העסקה חזרה לאתר, זהו מרכיב ראשוני המאפשר לחנויות מסחר אלקטרוני לתפקד.

אם יש לך אתר אינטרנט (מסחר אלקטרוני) ואתה מעוניין לקבל תשלומים בכרטיס אשראי באינטרנט, תצטרך שער תשלום. זה למעשה הגשר בין מכירות המוצר שלך ללקוח.

כיצד פועל שער תשלום?

החדשות הטובות הן שכבעלים של חנות מסחר אלקטרוני, אתה לא צריך להבין איך בעצם שער התשלום עובד מתחת. בפועל, כל מה שאתה צריך לעשות הוא לבחור שער ואז לשלב אותו עם החנות המקוונת שלך באמצעות מה שבדרך כלל אשף הגדרה ידידותי למשתמש. לאחר מכן, זה פשוט עובד ומאפשר לך לגבות תשלומים מלקוחות.

אבל רק כדי לתת לך מושג, הנה מבט כללי על השלבים המתרחשים:

- לקוח מבצע הזמנה באתר שלך. הם נכנסים לעגלה, ממשיכים לקופה וממלאים את פרטי התשלום שלהם.

- שער התשלום מקבל את התשלוםformation, מצפין אותו ושולח אותו בערוץ מאובטח למעבד התשלומים.

- הלקוח מופנה למעבד התשלומים.

- מעבד התשלומים מעביר את הלקוח דרך השלבים להשלמת התשלום.

- מעבד התשלומים מוודא אם התשלום הצליח ומציג הודעה נאותה ללקוח.

- הלקוח יכול לחזור לחנות המקוונת.

המשמעות בפועל היא ששער התשלום אחראי רק לאפשר ללקוח לתקשר עם מעבד התשלומים. השער הוא בדיוק מה שהשם מרמז - "שער" שמכניס את האישיות של הלקוחformatיון דרך ערוץ מאובטח למעבד התשלומים.

כיצד לבחור שער תשלום

הנה מה לחפש בשער תשלום:

חמישה שערי תשלום פופולריים שכדאי לקחת בחשבון

להלן שערי התשלום הפופולריים ביותר בשוק, היתרונות והחסרונות שלהם והעלות הכרוכה בעבודה איתם:

הערות. שערי התשלום המופיעים למטה כולם בדקו את הנקודות שנדונו לעיל, לכן יש כאן רק חמש מהן.

1. Payline

Payline נמצא בעסקי שער התשלום כבר זמן מה. הם מציעים עמלות ברורות ומועילה מודל תמחור מחלף פלוס.

אם אתה הולך לקבל בעיקר כרטיסי אשראי, זה עשוי להיות הפתרון הטוב ביותר עבורך. במודל זה, אתה מחויב על סמך עמלות העסקאות הקשורות לכל כרטיס בתוספת עמלת המפעיל.

עם זאת, תזדקק לחשבון סוחר נפרד לעבוד עם קו תשלום, מה שאכן הופך את תהליך ההגדרה למורכב יותר ואולי לא כל כך ידידותי אם אתה רק מתחיל עם חנות מסחר אלקטרוני חדשה.

קו התשלום הוא יותר משער תשלום מעשי, כלומר זה תלוי בך להגדיר דברים כמו תשלומים חוזרים או תוכניות תשלום לא סטנדרטיות אחרות. במילים אחרות, יישום פתרון ספציפי עשוי להיות מסובך יותר ולכן מתאים יותר לעסקים מבוססים.

תמחור:

- בשל מודל תמחור החלפה פלוס, תחויב בעלות כרטיס האשראי הספציפי שאתה מעבד + 0.3% מסכום העסקה (תוכל לנהל משא ומתן על סכום העמלה ל-0.2% אם יש לך נפח מספיק גבוה)

- יש גם עמלה נפרדת של $10 לחודש כדי לשמור על החשבון שלך מופעל

👉 קרא את המלא שלנו סקירת קו תשלום.

2. Stripe

Stripe כבר אחד משערי התשלום הפופולריים ביותר בשוק במשך שנתיים טובות. מבנה עמלות ברור, אינטגרציה טובה עם כל מערכות המסחר האלקטרוני הגדולות וממשק קל לשימוש היו גורמים עצומים בסיוע Stripe לאסוף קהל לקוחות מאושר.

Stripe הוא כנראה גם שער התשלום הממוקד ביותר במפתחים בחוץ. זה עשוי להישמע מאיים עבור חלק, אבל מה שזה בעצם אומר זה שאתה יכול לכוונן עדין Stripe לשרת את העסק שלך בדיוק כמו שאתה רוצה.

Stripe מאפשר לך לטפל בתשלומים חד פעמיים, לחייב לקוחות על בסיס חוזר, להקים שוק או אפילו לטפל בתשלומים אישיים.

Stripe מבטיח גם אבטחת עסקאות ומאחסן את כל מספרי כרטיסי האשראי ופרטי העסקאות בצורה מאובטחת (באמצעות מפתחות הצפנה טובים של AES-256).

יתר על כן:

- Stripe בעל הסמכת PCI DSS רמה 1

- מנפיק דוחות SSAE18/SOC 1 סוג 1 ו-2

- בעל רישיונות משדר כסף ברחבי ארה"ב, AFSL באוסטרליה, רישיון כסף אלקטרוני באירופה ו-MSB רשום בקנדה

- האם PSD2 ו-Strong Customer Authentication (SCA) תואם באיחוד האירופי

- עובד עם 135+ מטבעות

- כיום זמין ב-30+ מדינות

- עובד עם מספר עצום של כלים ופלטפורמות של צד שלישי - קרא: יעבוד עם ספק המסחר האלקטרוני שלך בוודאות

בנוסף לכל זה, יש תמיכה 24×7 באמצעות דואר אלקטרוני, צ'אט וטלפון.

- 2.9% + 30¢ לכל סכום עסקה בכרטיס אשראי בתוך ארה"ב

- +1% בקבלת כרטיסים בינלאומיים

👉 קרא את המלא שלנו Stripe סקירה.

3.Authorize.Net

Authorize.Net הוא אחד המוכרים ביותר ו שערי התשלום הוותיקים ביותר פועל באינטרנט. הם קיימים מאז 1996 ומאפשרים לעסקים מכל סוג לקבל תשלומים באינטרנט ובאופן אישי.

Authorize.Net מאפשרת לך לקבל כרטיסי אשראי, תשלומים ללא מגע והמחאות אלקטרוניות.

יש גם זיהוי מתקדם של הונאה, שיכול להציל את העסק שלך מתשלומים לא מורשים או צורות אחרות של בעיות הקשורות לתשלום.

כמו כן, ראוי לציין כי Authorize.Net מאחסנת את הנתונים של הלקוחות שלך בצורה מאובטחת ומאפשרת לך tokenלתקן את כל המידע הרגיש.

בהתבסס על מה שהעסק שלך צריך, אתה יכול להשתמש ב- Authorize.Net כדי להנפיק חשבוניות, להגדיר תשלומים חוזרים ולהשתמש בתהליך תשלום פשוט יותר.

תמחור:

- אפשרות All-in-One: לעסקים שאין להם חשבון סוחר; $25 לחודש ו-2.9% + 30¢ לכל עסקה

- שער תשלום בלבד: לעסקים שכבר יש להם חשבון סוחר; $25 לחודש ו-10¢ לעסקה

- פתרונות ארגוניים לעסקים שמעבדים יותר מ-$500K בשנה

👉 קרא את המלא שלנו ביקורת Authorize.Net.

4. PayPal

PayPal האם ה מעבד התשלומים/פתרון התשלומים/שער התשלום המוכר והידוע מכולם.

PayPal היא אכן הרבה יותר מסתם שער שבעלי עסקים יכולים לשלב עם חנויות המסחר האלקטרוני שלהם. למעשה, למשתמשים מזדמנים רבים יש חשבונות PayPal משלהם ומשתמשים בשירות כדי לטפל בתשלומים מזדמנים באינטרנט או אפילו כדי לפצל חשבון עם חבריהם.

כל זה הופך את PayPal לשער התשלום החובה עבור חנות המסחר האלקטרוני שלך, אך ורק משום שזהו הפתרון היחיד שמבטיח לך שתוכל למכור את המוצרים שלך לכולם.

מנקודת מבט של בעל עסק, ישנם טעמים שונים של הצעת PayPal שכדאי לך לבדוק:

- PayPal Payments Standard

- PayPal אקספרס

- תשלומי PayPal Pro

ההבדלים בין השלושה עשויים להיות בסדר, אבל הם יכולים להיות משמעותיים בהתבסס על סוגי המוצרים שאתה מוכר.

PayPal Payments Standard ו PayPal אקספרס לעבוד בצורה מאוד דומה. ההבדל היחיד הוא שעם Standard, הלקוח יוצר הזמנה באתר שלך ← מתאים אותה ← ולאחר מכן מופנה ל-PayPal כדי לבצע את התשלום.

עם PayPal Express, הלקוח יופנה ל-PayPal כדי לאשר את החיוב אך לא ישלים את תהליך התשלום שם. במקום זאת, הם יוכלו לחזור לאתר שלך, להתאים אישית את ההזמנה ולאחר מכן להיטען ברקע מבלי לעזוב את האתר שלך.

עם תשלומי PayPal Pro, אתה יכול להתאים אישית את כל תהליך התשלום, והלקוח נשאר באתר שלך כל הזמן. נכון לעכשיו, PayPal Payments Pro זמין רק בקומץ מדינות.

עוד כמה פרטים חשובים על PayPal כשער תשלום:

- אתה לא צריך חשבון סוחר כדי להשתמש ב-PayPal

- אתה מקבל הגנה מתקדמת על הונאה

- אתה יכול להוציא חשבוניות

- אתה יכול למשוך כסף במהירות לחשבון בנק במטבע המקומי שלך

תמחור:

- PayPal Payments Standard: 2.9% + 30¢ לכל עסקה; יש הנחות כמות אם אתה מעבד הרבה תשלומים

- PayPal Express Checkout: 2.9% + 30¢ לכל עסקה

- PayPal Payments Pro: 2.9% + 30¢ לכל עסקה; בתוספת $30 לחודש

👉 קרא את המלא שלנו סקירת PayPal.

5. 2 צ'ק-אאוט

2Checkout קיים מאז 2006 וכעת מציע שירותים בלמעלה מ-180 מדינות.

הם מספקים לך פתרון מלא לעיבוד תשלומים מקוונים, ומעניקים לך גישה לפלטפורמה מתקדמת שבה תוכל לנהל את הכספים ומאמצי המסחר האלקטרוני של העסק שלך.

אחד הדברים הייחודיים ב-2Checkout הוא שמלבד היכולת לשלב את שער התשלום שלהם עם כל פלטפורמות המסחר האלקטרוני הפופולריות, אתה גם מקבל גישה לעגלת קניות מתארחת שנבנתה תוך מחשבה על כל השיטות המומלצות ומותאמת למקסימום הֲמָרָה. זה נותן לך את האפשרות לעבוד עם 2Checkout לבד, ללא צורך בפתרון מסחר אלקטרוני חיצוני. זו יכולה להיות אפשרות אטרקטיבית לעסקים שעדיין אין להם מערך מסחר אלקטרוני.

פרטים חשובים נוספים על ההצעה של 2Checkout:

- עובד ב-29 שפות ו-100 מטבעות

- תשלום מקומי עבור מדינות נתמכות

- משתלב עם יותר מ-120 כלי מסחר אלקטרוני

- מאפשר לך לקבל את כל כרטיסי האשראי הגדולים ותשלומי PayPal

- התוסף "2Comply" מספק טיפול מתקדם במס ובמע"מ ותאימות

תמחור:

- "2 Sell": דרך קלה ופשוטה למכור גלובלית; 3.5% + 30¢ לכל עסקה

- "2 מנוי": לעסקים המנויים; 4.5% + 40¢ לכל עסקה

- "2Monetize": פתרון הכל-באחד למכירת מוצרים דיגיטליים ברחבי העולם; 6% + 50¢ לכל עסקה

התמחור הזה עשוי להיראות יקר יותר משאר הפתרונות ברשימה, אבל, במיוחד בשתי התוכניות האחרונות, אתה מקבל מספר תכונות נוספות שעולות מעל רק מהן משמשות כשער תשלום פשוט.

👉 קרא את המלא שלנו 2 סקירת קופה.

<br> סיכום

זה היה השיעור הראשון שלך על מהו שער תשלום וחמשת השערים המובילים הזמינים בשוק.

בסופו של יום, כל אחד מהם יאפשר לכם לגבות תשלומים מהלקוחות שלכם בצורה יעילה באותה מידה. ההבדל האמיתי הוא בתכונות הצד המוצעות ובחוויה הכוללת של השימוש בשער ושילובו עם חנות המסחר האלקטרוני שלך.

להלן טבלת סיכום שתעזור לך לקבל החלטה:

| שער תשלום | מחיר מ | דירוג העורך |

|---|---|---|

| Payline | עמלות כרטיס האשראי עצמו + 0.3% לעסקה + $10 לחודש | 🇧🇷 |

| Stripe | 2.9% + 30¢ לכל עסקה | 🇧🇷 |

| Authorize.Net | 2.9% + 30¢ לעסקה + $25 לחודש | ⭐⭐ |

| PayPal | 2.9% + 30¢ לכל עסקה | ⭐⭐ |

| 2Checkout | 3.5% + 30¢ לכל עסקה | ⭐⭐ |

אם שמים את שערי התשלום הללו בצד, יש עוד דבר אחד שתרצה לבדוק לפני שאתה מחשיב את הגדרת המסחר האלקטרוני שלך כמושלם, ובמיוחד אם אתה הולך לעבוד עם מספר מטבעות. 💱

בעיקרון, הבעיה בקבלת מספר מטבעות היא שלעתים קרובות אתה מפסיד בעמלות המרה שונות כאשר אתה מנסה למשוך את הכספים או לעבד אותם באופן כללי. מסיבה זו, אני ממליץ לך להשלים את שער התשלום שלך עם Wise לעסקים.

Wise הוא שירות פיננסי חדשני באמת. בעיקרון, הוא מספק לך פרטי בנק מקומיים עבור בריטניה, גוש האירו, אוסטרליה וארה"ב (ללא צורך בכתובת מקומית). זה אומר שאתה יכול לבקש תשלומים כמו מקומי לא משנה היכן אתה נמצא. לאחר מכן, תוכל למשוך כסף בעמלות נמוכות, ובכך למזער את עלויות המרת המטבעות שלך.

Wise עובד גם הפוך, כלומר זו הדרך הטובה ביותר שלך לשלם חשבוניות ולשלוח תשלומים אחרים - למשל לספקים הגלובליים שלך.

👉 קראו את שלנו Wise עיין כאן.

זה מסכם את הנושא של שערים לתשלום ואיך לבחור את המושלם. אם משהו לא ברור ואתה זקוק לעזרה להחליט, אל תהסס לפנות אלינו באמצעות ההערות למטה.

אהבתי את המאמר אבל עכשיו יש לי את השאלה הבאה. מה ההבדל בין שער תשלום, אגרגטור וספק שירותי תשלום? תודה מראש!

שלום הומברטו,

אין לנו עדיין מאמר על זה, אבל זה ברשימה הקצרה.

Paypal היא בהחלט עדיין האפשרות הפופולרית ביותר, ובמיוחד עבור אנשים שעובדים באינטרנט. זוהי צורת התשלום פר אקסלנס, כל הכבוד על המאמר!

תודה!

אני מעוניין להקים חשבון סוחר ואני מעבד רק כל עסקאות חוזרות מחשבונות לקוחות

נפח $ קטן בהתחלה עם חשבון אחד אולי 93 עסקאות ו-$8500 לכל $100 לשנה

יש לי חשבון אחר שמכשפה יהיה גדול יותר כמו 1700-6800 עסקאות בחודש

בהיקף של כ-3 מיליון דולר

מחפש פורטל מקוון שאוכל להזין פרטי לקוח ולגרום למערכת לטאטא כל עסקאות מלקוחות

שבועי, דו חודשי או חודשי

מחשבות?

מדוע הכותרת של הבלוג מכילה את Adyen, אבל היא לא מוזכרת פעם אחת בכתבה?

שלום,

תודה על האזהרה! עדכנו את הפוסט לאחרונה.

-

Bogdan - עורך ב-ecommerce-platforms.com

תודה על ההבהרה

שער תשלום, מעבד וחשבון סוחר. נראה שהטרמינולוגיות השתנו אבל הרעיון עדיין זהה. אגב, עבדתי על פלטפורמת התשלומים הראשונה במערב אפריקה עם החברה שלי שהוגדרה כ-MPP (Master Card Member Service Provider – עסקת השער המתממשקת בין חשבון הלקוח, המנפיק (MasterCard, VISA וכו') ובנק הלקוח מקבל/מעבד עסקה מטעם שלהם לקוחות עם חשבון בבנק. מה שאנו עושים אם כן הוא לבקש מהמוסד הבנקאי לבחור שניים מאנשי הצוות שלו, כל אחד מסופק במפתח ייחודי נפרד אשר מוזן למודול אבטחת חומרה (HSM), ומייצר מספר זיהוי בנק (BIN) ייחודי. לאחר השלמת שלב זה, נכניס את הבנקformatיון בכל פעם שעסקת הלקוח שלהם מגיעה לעיבוד. כאשר לקוח מחליק את כרטיסו למסוף לכל מקום, אנו קולטים את העסקה, מזהים את הבנק באמצעות ה-BIN, מנתבים את העסקאות לבנק עם מענה לאישור ולאחר מכן הכסף מקבל תשלום דרך נקודת המכירה שבה הסוחר מקבל זוכה והלקוח מחויב

דברים השתנו עם הזמן ואני רוצה לקבל משוב מאז אני בתהליך של הרשמה לספק שיכול לעבד תשלום מקוון עבור תעשיית השירותים ואנו מקבלים תשלום עבור הקלות בעסקאות לקוח לספק שירות:

מהן האפשרויות להפעלה כזו

(שער תשלום (PG), מעבד תשלומים (PP) וחשבון סוחר (MA)) (PPM) תוך התחשבות בעובדה שעלינו לשלב את ה-API שלהם באתר האינטרנט שלנו ואני בוחן:

1 התשלום המאובטח ביותר

2 אין עלות הגדרה ותשלום ל-PPM מבוסס על נפח העסקה

3 אפשרויות להעברת PPM דרך הפלטפורמה כדי להקל על העיבוד והתשלום/ חלופי יהיה PP + PG מפתרון אחד ו-MA כפתרון אחר אם זה יוריד את העלות

4 קלות לסיים את השירות אם אתה מרגיש בנוח ללא כל תשלום

5 קלות שילוב עם הפלטפורמה שלנו

היי,

אני מרומניה ואני מתמודד עם מצב קצת קשה. יצרתי א shopify חנות והוחל כמעט על כל שערי התשלום הרשומים ב shopify אבל נדחו על ידי כולם מאותה סיבה, הם לא אוהבים dropshipping. זו חנות בגדים, אז שום דבר לא מסוכן או מוצל.

יש פתרונות, או איזשהו דרך לעקיפת הבעיה? תודה

היי קיסר,

כן, מעבדי תשלומים יכולים להיראות זהירים באופן מתסכל לפעמים.

ייתכן שתרצה לחפש 'חשבונות סוחר בסיכון גבוה' - אלו הם ספקים המתמחים בעיבוד תשלומים לעסקים שספקים מיינסטרים יותר אינם מוכנים לעבוד איתם.

בסופו של דבר תשלם יותר, אבל זו דרך לפחות להתחיל לסחור. בעתיד, לאחר שתבנית היסטוריית מסחר, תיראה כבעל סיכון נמוך יותר ויתכן והספקים המסורתיים יותר יהיו מוכנים לעבוד איתך.

האם יש מערכת שער שלא "תאשר מראש" כרטיס לפני שנאמר למערכת כמה אנחנו רוצים לגבות בכרטיס? לדוגמה, אם לקוח מבצע הזמנה של 2 פריטים של 50 $ (100 $ סה"כ הזמנה) אבל אנחנו יכולים לשלוח רק 1 מתוך 2 הפריטים מיד (בשווי 50 $) אני לא רוצה שהם יעברו "אישור מראש" בהתחלה עבור $100 כאשר לאחר מכן לשלוח את ההזמנה שלהם דרך. אני רק רוצה שהם יראו את החיוב של $50 ברגע שנשלח את הפריט הראשון, ואז $1 מאוחר יותר כשהפריט השני יישלח. מישהו מכיר מערכת שער שמאפשרת את זה? נראה שיש לנו הרבה בעיות למצוא אחד.

היי קארי, דבר עם SecureTrading. מדובר בשער תשלום עצמאי שאינו מקושר לבנק ויכול לתמוך בפונקציונליות שציינת.

מה צריך לעשות כדי לעבוד ישירות מול הבנק? יש איזושהי תעודה? אני יודע שיש לנו הצפנת נתונים טובה (AES256 + Blowfish) באתר שלנו, אבל אני לא מוצא פתרון שיאפשר לי פשוט לקבל כרטיסי אשראי ולעבוד עם הבנק ללא נקודות נוספות בין לבין.

תצטרך ליצור קשר עם הבנק שאתה רוצה לעבוד איתו והם יספקו קוד כלשהו. עדיף למצוא מפתח במדינה שלך, הוא יידע מה לעשות.

לחיים,

-

Bogdan - עורך ב-ecommerce-platforms.com

אתה כל כך נחמד אדוני, זו עצה כל כך נחמדה.

הלוו חברים,

אוהב את ספק ה-Merchant e Solutions Gateway שלי.

עם זאת, אם אתה ארגון ללא מטרות רווח שנבנה על DONATION, ודא שאתה מוצא אתר שתומך באופן מלא בדפי DONATIONS, כי תקבל מעט עזרה מ-Merchants E Solutions או בכלל.

הם מספקים טופס תרומה שנוצר להעתקה והדבק ב-HTML שאינו מספק ערכים מדורגים. הטופס באמת מבאס. תצטרך לשלם אלפי דולרים למפתח כדי להתחיל לעבוד.

JW

אנו מתמודדים עם קשיים בקבלת תמיכה בשער תשלום באתר האינטרנט שלנו. כולם דחו לתמוך בנו מ-3 סיבות: (1) אנחנו עוסקים באביזרים ממותגים ואותנטיים לנשים, (2) העסק שלנו רשום במזרח התיכון ו-3) אנחנו אתר מכירות פומביות. שמענו על יצירת שער תשלום משלנו. מישהו מכיר את הנושא הזה? כמה זה יעלה? סיבוכים כלשהם?

היי קולינס,

הקושי שלי עם שערי התשלום האלה הוא מסוג התיאור שהם מקצים לעסקאות שנעשו באתר סוחר. דוגמה, אתה עושה צ'ק-אין במלון, והם מבצעים אישור מראש כדי להבטיח כספים... אבל הקריינות בחשבון הלקוחות אומרת google pay... ולקוחות שוללים עסקאות כאלה כי הם לא ביצעו שום פעולות ב-google pay... בבקשה לגלות תרחישים כאלה. תודה

מאמר נהדר מאט קולינס

נתת לנו כל כך גדולformatיון בשער התשלום. בבקשה תמשיך לפרסם כמה מאמרים מעולים.

תודה על הפוסט המעולה.

שאלה לפורום, החברה שלנו שוקלת ליישם את Authorize.net או Stripe עבור מוצר מסחר אלקטרוני חדש שאנו משיקים ומנסים להבין את מבנה העמלות. אם אנחנו הולכים עם Authorize.net או Stipe, האם אנחנו עדיין צריכים שירותי עיבוד סוחר מהבנק שלנו?

אנו משתמשים כעת ב-Intuit/Quickbooks לעיבוד כרטיסי אשראי עבור שירותי הסוחר הנוכחיים שלנו, שבהם אנו מקבלים כרטיסי אשראי. עבור מוצר המסחר האלקטרוני החדש שלנו לצרכן, האם עלינו לשלם גם Authorize.net או Stripe AND Quickbooks, או האם Athorize.net/Stripe לטפל בכל ההיבטים של עיבוד העסקה? תודה

השילוב בו אנו משתמשים (Stripe + PayPal, או אקספרס או סטנדרטי) מכסה כנראה 95% מהלקוחות שלנו.

רוב האנשים נוטים פשוט להגדיר את PayPal כי זה מה שמגיע עם רוב מערכות המסחר האלקטרוני הגדולות שכבר הוגדרו מראש ובנוסף זה סופר קל להגדיר.

אבל מצאתי את ההגדרה הזו Stripe כמו כן עיבוד כרטיסי אשראי באתר נתן עלייה גדולה בהמרה. בנוסף זה עובד בצורה דומה ל-PayPal בקצה העורפי, כלומר עדיין לא צריך להגדיר חשבון סוחר בבנק שלך והכסף יכול פשוט לעבור בחזרה לחשבון הבנק שלך.

איך אתה יכול להשתמש Stripe בלי SSL?

היי מרטין,

Stripe דורש SSL באתר שלך כדי לעבוד.

הטוב ביותר,

Bogdan - עורך ב-ecommerce-platforms.com

Paypal לאורך כל הדרך, שמעתי הרבה דברים טובים עליהם Stripe - שירות הלקוחות שלהם מצוין - לפחות כשניסיתי ליצור איתם קשר כלקוח פוטנציאלי.

אני משתמש ב- Authorize.net כבר 8 שנים והתעריפים שלהם הם הנמוכים ביותר שמצאתי בכל מקום. כן, אתה צריך לשלם כמה עמלות חודשיות, אבל בסך הכל, אם אתה מוכר הרבה נפח, העמלות לכל עסקה נמוכות בהרבה מכל דבר אחר שבדקתי.

תודה על הערות יקרות ערך. אני מאיראן והעסק שלנו עוסק בייצוא של שטיחים פרסיים, מכיוון שאנחנו רוצים לבסס את השוק המקוון שלנו אנחנו רוצים ספק שער תשלום אבל רבים מהספקים האלה לא מספקים שום שירות לעסקים איראניים. בבקשה עזור לי למצוא ספק מתאים שנוכל לעבוד איתו.

בברכה

שלום לך, אולי תשובה זו מ-Quora יעזור. לחיים!

קטלין היקר,

תודה על משאבים נהדרים כמו תמיד. בדקתי את זה הרבה זמן אבל לא מצאתי מידע רלוונטי. אנחנו מנסים למצוא את פתרון המסחר האלקטרוני הטוב ביותר עבורנו, אבל אין לנו חשבון בנק בארה"ב ומסתבר שאנחנו מנצלים את shopify שער תשלום כדי לקצץ בעמלות העסקה, אתה צריך שיהיה לך חשבון בארה"ב. אַחֵרwise, עלינו לשלם 2% על כל עסקה בנוסף לתעריפי כרטיס האשראי הכלליים. כל הצעה תהיה מאוד רלוונטית.

בברכה,

אתה יכול למצוא רשימה כאן עם שערי התשלום הבינלאומיים הזמינים. זכור ששערים אלה מגיעים כולם עם עמלות עסקה משלהם. כל עמלות העסקה יוסרו ללא קשר לתוכנית שלך רק אם אתה זכאי להגיש בקשה Shopify Payments. לחיים!

On Shopify זה לא עוזר שיש לך רק חשבון בנק בארה"ב, אתה צריך גם SSN כדי לקבל אישור לשימוש Shopify Payments - אם נרשמת ב-2016.

עבור אל ALTAR - stripe, יש להם פתרון עבור אזרחים שאינם אזרחים ארה"ב, שצריכים חשבון בנק בארה"ב עם סוחר, הם נמצאים בסיליקון וואלי... יש לי את זה, ויכול להיות שאומר שהם הטובים ביותר.

אז איפה ההשוואה בפועל? מידע חיוני שאנשים באמת צריכים, כמו... עלויות?

היי פו, אני מציע לבדוק את טבלת השוואה גם כן.

ככל שנראה שאנשים שונאים את פייפאל, אני חושב שתצטרך להיות טיפש כדי לא לפחות להציע את זה כאופציה באתר מסחר אלקטרוני. זה פשוט אמין מדי וידוע שלא. למעשה, אפילו הייתי מהמר שהצעתו כאופציה מתואמת עם שיעור המרה גבוה יותר.