Geschäftsbankkonten neigen dazu, monatliche Gebühren oder Anmeldegebühren zu erheben, erfordern langwierige Antragsverfahren und verkaufen Ihnen veraltete Geschäftstools. Was können Sie also tun, um sicherzustellen, dass Sie ein einfaches, gebührenfreies Konto finden, um Ihre Geschäftsausgaben, Einnahmen und den gesamten Cashflow zu verwalten? Eine Lösung ist das Novo-Geschäftsbankkonto, das für seine schöne mobile Benutzeroberfläche und seine gebührenfreie Struktur bekannt ist. In diesem Novo-Test finden wir heraus, wie Novo als Geschäftsbankkonto funktioniert und wie es sich von allen anderen Geschäftsbankkonten auf dem Markt unterscheidet.

Auf einen Blick: Novo Business Banking

Neu bietet ein Online-Business-Banking-Konto mit Fokus auf die Vereinigten Staaten an. Das Unternehmen ist bestrebt, die üblichen Gebühren, die mit Geschäftsbankkonten einhergehen, zu eliminieren und gleichzeitig die Einrichtung eines Kontos und die Erledigung von Aufgaben wie das Versenden von Schecks und das Akzeptieren von Überweisungen zu vereinfachen.

Als „All-Online“-Geschäftsbankkonto haben Sie keine Möglichkeit, eine Bankfiliale zu besuchen (was äußerst hilfreich ist). Novo gleicht jedoch den Mangel an Filialen aus, indem es eine elegante Online-Oberfläche mit einer mobilen App bereitstellt, die Chase und Bank of America neidisch machen würde. Es ist intuitiv, bietet die notwendigen Einblicke oben in der App, und Sie müssen nicht herumgraben, um wichtige Elemente wie Schaltflächen zum Verschieben von Geld oder zum Überprüfen der letzten Aktivitäten zu finden.

Novo unterstützt Kleinunternehmer, E-Commerce-Händler, Freiberufler und Unternehmer in den gesamten USA. Das bedeutet, dass Sie entweder ein US-Bürger oder ein internationaler Gründer sein können, um ein Konto zu eröffnen. Möglicherweise gibt es Pläne für die Zukunft, auf andere Märkte zu expandieren, aber das ist noch nicht geschehen.

Sie sollten jedoch bedenken, dass Novo eigentlich keine Bank ist, sondern ein Fintech-Unternehmen, das im Wesentlichen alle technologischen Ressourcen bereitstellt, die Sie mit Ihrem Konto erhalten. Novo gibt an, dass es mit seinen Geschäftsstandorten in Miami, New York City und Indien eine vollständig digitale Belegschaft betreibt. Es ist Partner von Middlesex Federal Savings, FA, mit Sitz in Somerville, Massachusetts. Diese Arten von Partnerschaften stellen sicher, dass Sie stärkere technologische Tools für das Banking erhalten und gleichzeitig durch die FDIC-Versicherung und den Schutz einer echten Bank geschützt bleiben.

Vorteile

- Novo bietet einen 10-minütigen Antrag auf ein Geschäftskonto.

- Es gibt keine versteckten Gebühren bei der Anmeldung, dem Führen eines Kontos oder dem Schließen eines Kontos. Novo bietet eine vollständige Liste der Gebühren (von denen die meisten 0 US-Dollar betragen), um während Ihrer gesamten Zeit als Kunde volle Transparenz zu gewährleisten.

- Es gibt keine monatlichen Gebühren.

- Machen Sie schnelle Transfers ohne Hindernisse. Postprüfungen, vollständige ACH-Überweisungen und Annahme eingehender Überweisungen, alles kostenlos.

- Sie erhalten die Vorteile einer schönen Online-Oberfläche eines Technologieunternehmens und erhalten gleichzeitig ein FCIC-versichertes Bankkonto.

- Ihr Kundenservice ist für ein Fintech-Unternehmen solide.

- Sie erhalten Rückerstattungen für alle anfallenden Geldautomatengebühren.

- Alle Kunden erhalten eine virtuelle und eine physische Debitkarte für geschäftliche Ausgaben.

- Sie können Rechnungen senden und in mehrere Zahlungstools integrieren, z Wise, Stripe und PayPal.

- Integrieren Sie es direkt in Ihre Steuersoftware.

- Sie haben ein Produkt namens Novo Boost, mit dem Sie Zahlungen innerhalb von Stunden statt Tagen erhalten. Dies funktioniert über die Stripe-Integration, um Überweisungen auf Ihr Bankkonto zu beschleunigen und Ihrem Unternehmen einen schnelleren Cashflow zu ermöglichen.

Nachteile

- Die Kombination Fintech/Bank hat auch Nachteile

- Sie haben keinen Zugang zu physischen Bankfilialen.

Was zeichnet Novo Business Banking aus?

Hier ist das trendige neue Setup: Ein schickes Fintech-Unternehmen tut sich mit einer kleinen Bank zusammen. Und genau das hat Novo getan. Das löst unzählige Probleme. Zum einen müssen die Benutzer von Geschäftskonten nicht unter den oft miserablen Online- und Mobilschnittstellen leiden, die von den Banken zusammengepfercht werden. Außerdem geben Sie Ihr Geld nicht einem Fintech-Unternehmen, das sich hauptsächlich um eine wachsende Benutzerbasis kümmert. Stattdessen wird Ihr Geld von der Partnerbank, in diesem Fall Middlesex Federal Savings, FA, gespeichert und gesichert

Dies ermöglicht es Novo, sich in vielerlei Hinsicht mit den Vorteilen einer beeindruckenden Online-Oberfläche und der Unterstützung eines Bankinstituts abzuheben. Benutzer können Schecks mobil einzahlen, Banküberweisungen durchführen und ihr Guthaben überprüfen – alles über eine einfache Benutzeroberfläche.

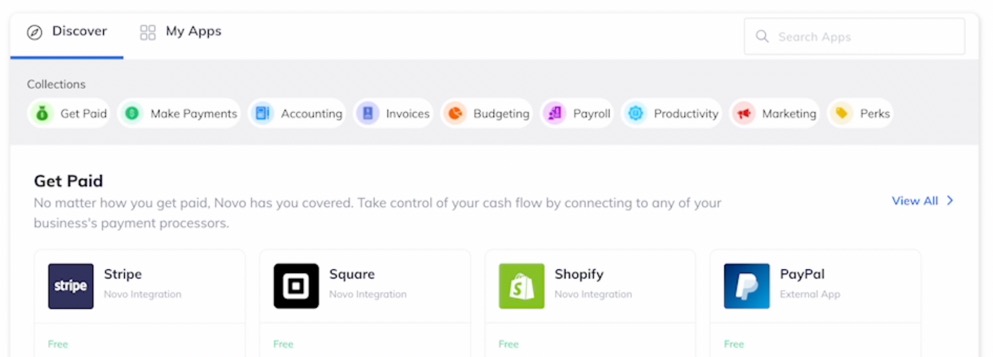

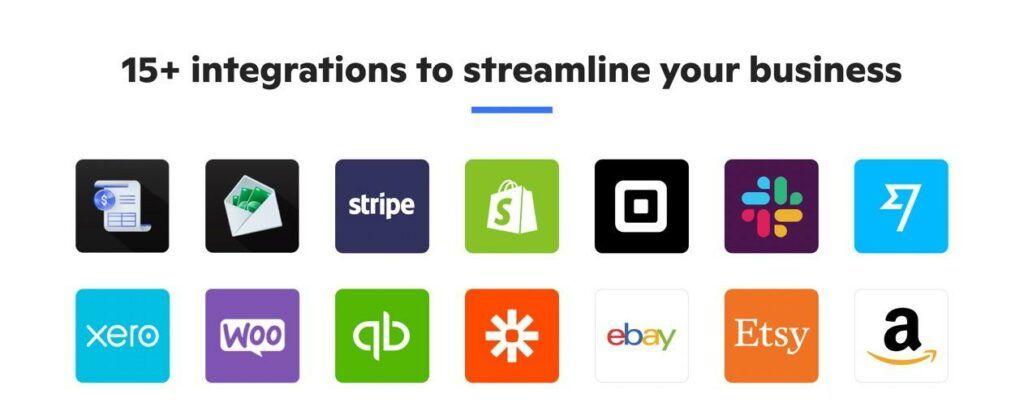

Novo hebt sich von anderen Fintech-Unternehmen durch die Integration mit Dutzenden von Apps wie Etsy, Shopify, Streifen und Wise. Gebühren sind auch praktisch nichts und transparent. Es gibt keine versteckten Gebühren, keine monatlichen Zahlungen und keine Anfangszahlungen für die Anmeldung. Endlich müssen Sie nicht den langwierigen Prozess durchlaufen, der normalerweise bei der Beantragung eines Geschäftskontos auftritt. Novo hält es auf etwa 10 Minuten. Das ist es.

Novo Review: Banking-Angebote für Unternehmen

Wir haben bereits in unserem Novo-Test gesehen, dass es eine wunderbare Benutzeroberfläche hat. Wir wissen, dass es mit einer FDIC-versicherten Bank zusammenarbeitet. Und wir wissen, dass es für kleine Unternehmen, E-Commerce-Händler und Freiberufler gedacht ist. Aber was ist mit den Angeboten? Die Funktionen, die Sie erwarten können, nachdem Sie sich für ein Konto angemeldet haben.

Zunächst bietet Novo einen Kontotyp an: Business Banking.

Das Geschäftsbankkonto eröffnet Ihnen eine schöne Liste von Funktionen, mit denen Sie die Arbeitsabläufe Ihrer Geschäftsfinanzen verwalten können.

Das gefällt uns am besten:

Eine 10-Minuten-Anwendung

Wie viele Geschäftsinhaber wissen, haben Geschäftsbankkonten und Kreditkarten in der Regel spezielle Antragsverfahren, die oft eine lange Wartezeit, überdurchschnittlich hohe Kreditanforderungen oder ein langes Ausfüllen des Antrags erfordern.

Leider ist dies immer noch die Standarderfahrung, auf die Sie stoßen werden, wenn Sie ein Geschäftsbankkonto beantragen. Glücklicherweise beseitigt Novo diesen gesamten Prozess mit seinem 10-minütigen Bewerbungsprozess.

Erstellen Sie ein Konto auf jedem beliebigen Gerät, ohne direkt mit einem Bankangestellten sprechen zu müssen, und ohne eine Bonitätsprüfung oder lange Bewerbung oder Warteschlange durchlaufen zu müssen.

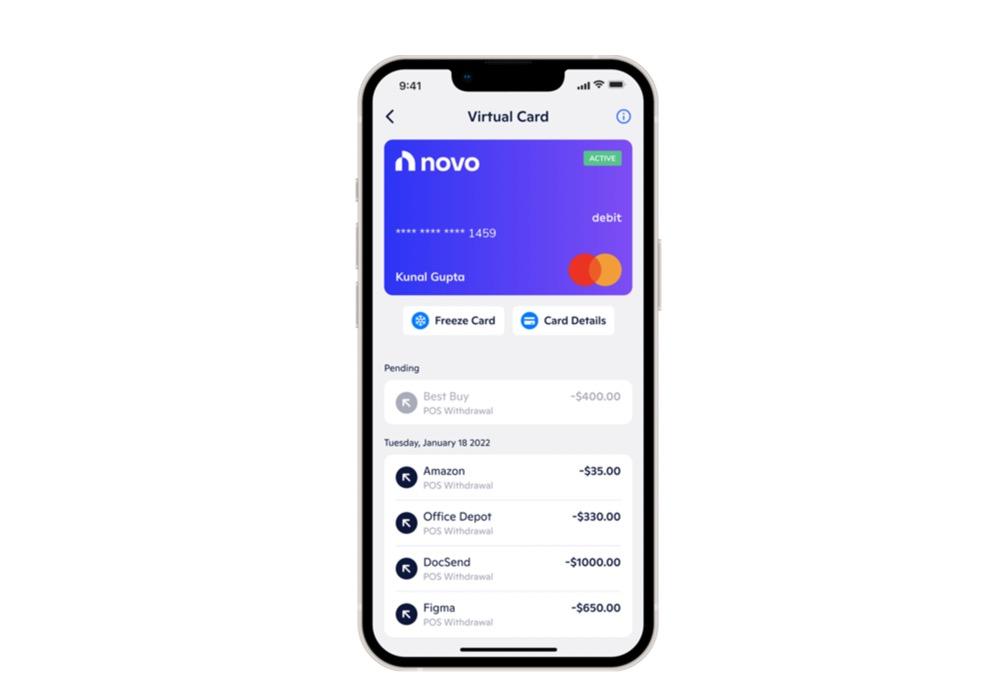

Die virtuelle Novo-Karte

Neu sendet allen Benutzern eine physische Mastercard-Debitkarte für Geschäftsausgaben. Abgesehen davon erhalten Sie eine virtuelle Debitkarte für Ausgaben ohne die Plastikkarte. Auf diese Weise können Sie die Karte mit Ihren Apple Pay- oder Google Pay-Apps verknüpfen, Ihr Konto auf Ihrem Telefon sicher halten und die letzten Transaktionen überprüfen.

Ein weiterer Vorteil der virtuellen Karte ist, dass Sie nicht warten müssen, bis Sie Ihre physische Karte erhalten, um sie von Ihrem Geschäftskonto auszugeben. Und als Bonus bietet Novo eine Schaltfläche zum Einfrieren der Karte, wenn Sie verdächtige Aktivitäten bemerken oder die physische Karte verlieren.

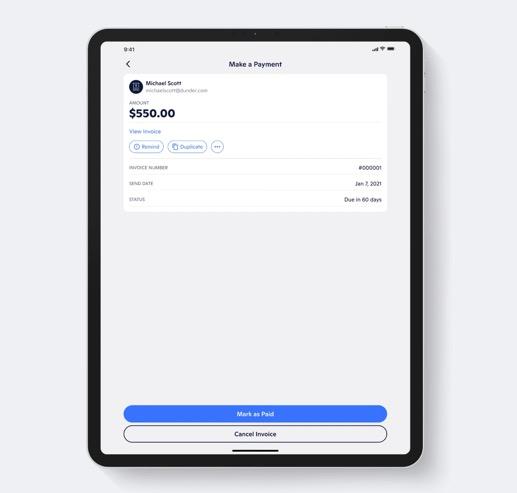

Rechnungen und Zahlungsintegrationen

Anstatt für eine komplett separate Rechnungssoftware zu bezahlen, bietet Novo die Rechnungsstellung kostenlos an. Mit gebrandeten, personalisierten Rechnungen haben Freiberufler und Kleinunternehmer die Möglichkeit, Rechnungen in Sekundenschnelle zu versenden. Die Anzahl der von Ihnen erstellten Kunden oder Rechnungen ist unbegrenzt.

Was die Zahlungsmethoden betrifft, erlaubt Ihnen Novo, ACH-Überweisungen und physische Scheckzahlungen zu akzeptieren, die die einfachsten Optionen sind, um Transaktionsgebühren loszuwerden. Allerdings ist es möglich, Kreditkarten – und andere Zahlungsmethoden wie Apple Pay – mit PayPal zu akzeptieren, Squareund Stripe-Integrationen. Wählen Sie einfach aus, welche Optionen Sie in Ihre Rechnungen aufnehmen möchten.

Novo-Reserven: Geld für Steuern und Gehaltsabrechnung beiseite legen

Die Novo-Reserve-Funktion stellt sicher, dass alle Geschäftsinhaber den richtigen Geldbetrag für Dinge wie:

- Geschätzte Steuern

- Umsatzsteuer

- Profit

- Payroll

- Zukünftige Betriebsausgaben

Die Online-Oberfläche zeigt Ihnen 5 Reserven zum Verwalten von Budgets. Überweisen Sie Geld auf und von diesen Konten und speichern Sie gleichzeitig eingehendes Geld in diesen Reserven für automatisierte Einsparungen.

Kostenlose Überweisungen und Zahlungen

Egal, ob Sie eine ACH-Überweisung oder einen Scheck senden, Sie müssen sich keine Gedanken über zusätzliche Gebühren machen. Internationale Überweisungen werden durch bearbeitet Wise, und es gibt unbegrenzte Transaktionen innerhalb der USA, alles kostenlos.

Darüber hinaus ist es kostenlos, einen Scheck auf Ihrem Telefon einzuzahlen, und Sie können ohne zusätzliche Gebühren Geld von einer anderen Person oder einem anderen Unternehmen annehmen oder überweisen. Die Überweisung von Geld von einem Drittanbieterkonto auf Ihr Novo-Konto ist ebenfalls nur einen Klick entfernt und kostet nichts.

Novo Boost: Schnellere Zahlungen

Apropos Zahlungen: Novo bietet ein Produkt namens Novo Boost an, mit dem Kleinunternehmer ihre Einnahmen innerhalb von Stunden statt Tagen auf ihrem Geschäftsbankkonto erhalten können. Es funktioniert nur über die Stripe-Integration, funktioniert aber ähnlich wie einige der Tools für beschleunigte Zahlungsüberweisungen, die Sie auf Plattformen wie PayPal und Venmo finden können. Dort haben Sie die Möglichkeit, entweder die Standardauszahlung zu akzeptieren (die einige Tage dauert) oder die Geldüberweisung gegen eine geringe Gebühr zu beschleunigen.

Novo Boost eignet sich hervorragend für Freiberufler, E-Commerce-Shops und andere Kleinunternehmer, die schneller auf ihre Einnahmen zugreifen möchten, um sie an anderer Stelle in ihrem Unternehmen einzusetzen. Es sorgt im Wesentlichen für einen sofortigen Cashflow in Ihrem Unternehmen, um Ihr Team zu bezahlen, in Wachstum zu reinvestieren oder für Ihre Lieferanten zu verwenden. Und das alles wird über Stripe abgewickelt, sodass das Geld direkt auf das Geschäftsbankkonto überwiesen wird, das Sie mit Stripe verknüpft haben.

Es scheint, dass sie planen, Novo Boost für einige andere Zahlungsintegrationen neben Stripe hinzuzufügen, also hoffen wir, dass es für Optionen wie verfügbar sein wird Square, PayPal und Wise. Unabhängig davon sieht es nach einer vielversprechenden Funktion aus, die jeder Geschäftsinhaber ausprobieren oder gelegentlich verwenden kann, wenn er mehr Liquidität benötigt.

Novo Boost wird in der Novo Stripe-App konfiguriert, wo Sie aufgefordert werden, Sofortauszahlungen zu aktivieren. Dadurch können Sie bis zu 2 Tage früher als üblich bezahlt werden, und es spielt keine Rolle, woher diese Zahlungen kommen; sie können von Rechnungen oder Ihrem Online-Shop stammen, solange sie über die Stripe-App erfolgen.

Also, um die Dinge zusammenzufassen, hier ist, was Sie mit Novo Boost bekommen:

- Eine schnellere Auszahlungsmethode durch die Stripe-Zahlungsintegration.

- Zugriff auf diese Gelder, unabhängig davon, ob sie über einen Online-Shop oder auf Rechnung kommen.

- Verbesserter Cashflow für Ausgaben für den Rest Ihres Unternehmens.

- Zahlungen, die Stunden statt Tage dauern. Die meisten Novo Boost-Benutzer erhalten ihr Geld bis zu 2 Tage schneller als diejenigen, die die Standardmethode von Stripe verwenden.

- Eine einfache Integration, bei der Sie nur auf eine Schaltfläche klicken müssen, um die schnellen Zahlungen zu aktivieren.

- Automatische Auszahlungen, sobald ein aktives Guthaben bei Stripe vorhanden ist. Das bedeutet, dass Sie nie die Stripe-App öffnen müssen, um eine Überweisung zu starten. Das wird alles für Sie erledigt.

Zahlreiche Finanzintegrationen

Nur sehr wenige Business-Banking-Apps lassen sich mit einer breiten Palette von Apps integrieren, wie es Novo tut.

Zunächst bietet Novo umfassende Integrationen mit Zahlungsverarbeitungstools wie Stripe, Square, und PayPal. Sammeln Sie Rechnungen ganz einfach und entscheiden Sie sich sogar dafür, Ihren Kunden die Kreditkartengebühren in Rechnung zu stellen.

E-Commerce-Plattformen und Marktplätze haben ebenfalls Integrationen mit Novo. Die Liste enthält Shopify, WooCommerce, Amazon, Etsy und eBay. Schließlich werden internationale Zahlungen mit dem einfacher und billiger Wise Integration.

Internationale Ausgabenfreiheit

Die Novo-Debitkarte wird überall auf der Welt akzeptiert, da sie einen EMV-Chip enthält, der sowohl sicher als auch übertragbar ist, unabhängig davon, wohin Sie reisen. Grenzüberschreitende Reisen sind mit einer Debitkarte nur für die USA nicht eingeschränkt. Novo unterstützt nur US-Unternehmen, aber Sie können Ihr Geld trotzdem woanders ausgeben.

Sie erhalten auch sofortige Benachrichtigungen, wenn Sie Ausgaben tätigen, nur für den Fall, dass Sie Ihr Konto einfrieren müssen.

Schließlich gelten die Geldautomaten-Gebührenerstattungen von Novo während der Reise. Machen Sie also eine Reise nach Italien, benutzen Sie einen Geldautomaten (gegen Gebühr) und lassen Sie sich diese Gebühr von Novo erstatten.

Novo Review: Gebühren und Preise

Wie bereits in diesem Novo-Test erwähnt, fallen bei der Anmeldung keine versteckten Gebühren an. Novo ist sogar mit seinen Gebühren transparent Auflistung einer Prüfgebührentabelle direkt auf seiner Website. Denken Sie daran, dass dies ein ziemlich altes Dokument ist, aber alles ist korrekt.

Hier sind die Highlights:

- Monatliche Servicegebühr: $0

- Anmeldegebühren: $0

- Internationale Überweisungen: 0 $

- Gebühren für internationale Geldautomaten: 0 $

- Jährliche prozentuale Rendite: 0 %

- Gebühr für die Schließung Ihres Kontos: 0 $

- Ein- und ausgehende ACH-Überweisungen: 0 $

- Eingehende Inlands- und Auslandskabel: $0

- Zahlungen stoppen: 0 $

- Gebühr für den Ersatz der Debitkarte: 0 $

- Physische Scheckzahlungen: 0 $

- Bankscheck: $0

- Gebühr für Papierauszüge: 0 $

Besonders gut gefällt uns die Gebühr für Papierauszüge von 0 US-Dollar, da man oft vergisst, dass einige Banken immer noch Gebühren erheben, wenn man nicht mit Digital Banking an Bord ist.

Wie auch immer, das bedeutet nicht, dass es bei Novo keine Gebühren gibt. Tatsächlich ist der eine Teil, der ein wenig irreführend ist, der Mindestbetrag von 50 $, um ein Konto zu eröffnen. Allerdings ist es immer noch in Ordnung, ein Mindestguthaben von 0 $ zu halten, nur nicht gleich am Anfang.

Hier sind die wichtigsten Gebühren:

- Gebühr für unzureichende Mittel: 27 $

- Gebühr für nicht eingezogene Gelder: 27 $

Und das ist alles! Der einzige Grund, warum Sie zusätzliche Gebühren auf Ihrem Geschäftskonto sehen, ist, dass Sie versucht haben, Ihre Debitkarte zu belasten, ohne über genügend Guthaben zu verfügen. Oder wenn Sie über das Geld verfügen, es aber nicht gegen eine Gebühr verwendet werden kann (die Gebühr für die Rückgabe nicht eingezogener Gelder). Beide kosten 27 Dollar.

Insgesamt müssen Sie nicht über eine wiederkehrende monatliche Gebühr nachdenken oder Ihr Guthaben über einem bestimmten Minimum halten. Dies ist die Art von Geschäftsbankkonten, die wir uns alle wünschen sollten, wenn man bedenkt, dass es keinen Grund gibt, zusätzliches Geld zu zahlen, nur um ein separates Bankkonto für Ihre Geschäftsausgaben und Ihr Geldmanagement zu haben.

Hinweis: Es fallen höchstwahrscheinlich Gebühren an, wenn Sie Rechnungszahlungen über Drittanbieter-Apps wie Stripe, PayPal und Square. Diese dienen der Kreditkartenabwicklung und werden von den Kartenunternehmen und nicht von Novo übernommen.

Novo Review: Sicherheit

Ein wichtiges Anliegen bei Fintech ist die Sicherheit. Schließlich konzentrieren sich Fintech-Unternehmen hauptsächlich auf das Wachstum der Benutzerbasis und nicht so sehr auf den Schutz der Kunden wie traditionelle Banken.

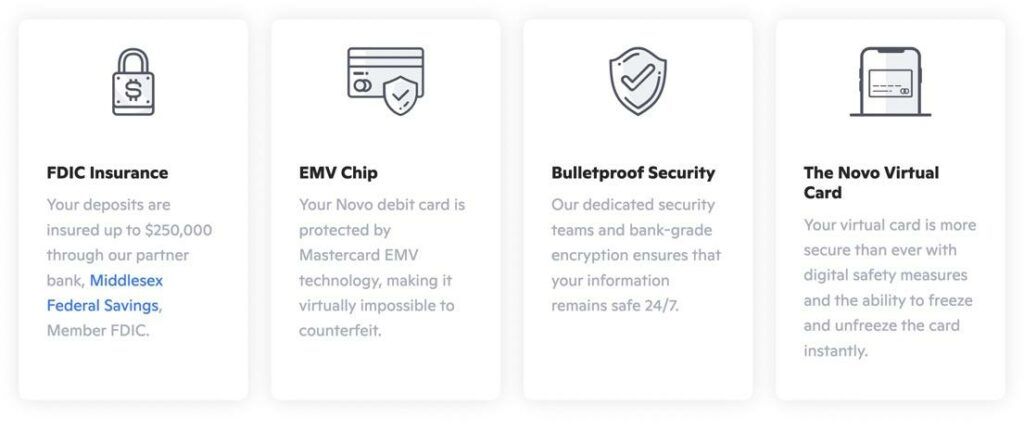

Die gute Nachricht ist, dass Novo nicht allein ist. Sie haben sich mit Middlesex Federal Savings, FA zusammengetan, die für bis zu 250 USD pro Einleger FDIC-versichert ist. Dies bedeutet, dass alle betrügerischen Debitkartentransaktionen nach einem Überprüfungsprozess erstattet werden, und obwohl selten, ist jedes von Ihrem Konto gestohlene Geld versichert.

Als weitere Sicherheitsmaßnahme verfügen alle Novo-Debitkarten über eine von Mastercard unterstützte Chiptechnologie. Die EMV-Chips sind für ihre Fälschungssicherheit bekannt, daher sollten Sie sich bei der Verwendung Ihrer Karte sicher fühlen.

Weitere Sicherheitsmaßnahmen aus unserem Novo-Test sind:

- Eine Schaltfläche „Konto einfrieren“ im Online-Dashboard und in der mobilen App.

- Starke Sicherheit und Verschlüsselung für alle Informationen und Zahlungsdaten, die über das Konto laufen.

- Eine virtuelle Karte, die auf Ihrem Telefon und Online-Dashboard verbleibt und den Zugriff ohne die richtigen Anmeldeinformationen unmöglich macht. Kurz gesagt, es ist viel schwieriger zu stehlen und zu verwenden.

- Eine Liste der letzten Transaktionen, um Transaktionen zu überwachen und fragwürdige Aktivitäten zu identifizieren.

Novo Review: Kundensupport

Der Kundensupport ist bei Fintech-Unternehmen immer ein Anliegen, da Technologieunternehmen häufig auf Kosten der Bedenken der Benutzerbasis nach schnellem Wachstum streben. Ab sofort scheint Novo einen anständigen Kundensupport zu haben.

Sie behaupten, Sie würden mit einer „echten Person“ sprechen (das sollte im Bankwesen selbstverständlich sein), aber es gibt keine Informationen darüber, ob diese menschliche Arbeitskraft ausgelagert ist oder nicht. Unserer Ansicht nach ist eine ausschließlich ausgelagerte Arbeitskraft in der Regel nicht hilfreicher als ein Chatbot.

Aber während unserer Tests brachte uns die E-Mail-Adresse des Kundensupports (direkt auf der Novo-Website aufgeführt) innerhalb von 24 Stunden mit einem Support-Mitarbeiter in Kontakt. Sie antworteten mit einer scheinbar sachkundigen E-Mail über die Integration von a Wise Konto. Es klang ein wenig nach Drehbuch, aber zumindest erhielten wir einige Antworten.

Allerdings zeigte unsere Novo-Rezension keine zu findende Telefonnummer und keine Chat-Box. Und natürlich bietet Novo nichts in Bezug auf physische Filialen, sodass Sie diesen einzigartigen Einblick, der sich oft ergibt, wenn Sie mit einer Person in einer Bank sprechen, nicht finden können.

Was die Online-Ressourcen betrifft, so verlinkt Novo auf FAQ- und Hilfeseiten, aber beide gehen an denselben Ort. Es ist eine respektable Wissensdatenbank mit Suchleiste, um Artikel zu finden, die Fragen beantworten können. Sie können auch nach Kategorien suchen.

Sie haben Hunderte von Wissensdatenbank-„Artikeln“, aber sie sind eher wie FAQ-Antworten, mit extrem kurzen Antworten und ohne visuelle Elemente, die Sie bei Dingen wie Integrationen oder der Benutzeroberfläche anleiten. Wir möchten, dass dies in Zukunft verbessert wird.

Sie können sich mit verbinden Neu auf fast jeder Social-Media-Site, von Facebook bis Youtube. Das ist alles etwas sinnlos für eine Bank, aber wenn man das bedenkt, ist es das ebenfalls Da es sich um ein Fintech-Unternehmen handelt, können wir offensichtlich erkennen, dass seine Social-Media-Seiten für das Marketing und nicht für den Kundensupport bestimmt sind.

Schließlich bietet Novo einen Blog mit kleinen Geschäftsgeschichten, Unternehmensnachrichten, Geschäftsaufbau und mehr. Auch hier sind Blogs eher Marketingzwecke, aber es ist sehr wahrscheinlich, dass Sie einige Ihrer Fragen beantworten, nachdem Sie die Novo-Artikel gelesen haben.

Ist Novo Business Business Banking das Richtige für Sie?

Wenn Sie damit einverstanden sind, ein Fintech-Unternehmen für Ihr Geschäftsbanking zu nutzen, scheint Novo eine wunderbare Option mit praktisch keinen Gebühren, einer schönen mobilen Schnittstelle und sowohl physischen als auch digitalen Debitkartenoptionen zu sein.

Wir mögen es am besten für Freiberufler und E-Commerce-Unternehmen, die mit Rechnungen arbeiten. Sie können ganz einfach Geld senden und empfangen, die meisten Gebühren vergessen und sich ohne internationale Beschränkungen auf der ganzen Welt bewegen. Kombinieren Sie das mit den zahlreichen Integrationen und Novo scheint ein Gewinner zu sein.

Bitte teilen Sie uns in den Kommentaren mit, wenn Sie Fragen zu unserem Novo-Test haben!

Kommentare 0 Antworten