Aceitar um pagamento online é mais fácil do que nunca. Se você é uma loja de varejo com um site simples ou um startup loja de comércio eletrônico interessada em aceitar transações online, sempre há espaço para expandir seus negócios com a ajuda de processamento de pagamento online.

Neste guia, explicamos como aceitar pagamentos on-line, se você deseja simplesmente adicionar um botão de pagamento rápido para um produto, aceitar assinaturas para seu conteúdo ou processar milhares de pagamentos de comércio eletrônico.

Para começar, detalharemos os fundamentos de como aceitar pagamentos on-line, juntamente com os benefícios gerais de optar por um processador de pagamento seguro. Depois disso, exploramos as melhores empresas de processamento de pagamentos para fazer parceria.

Para finalizar o artigo, explicaremos o processo real de como aceitar pagamentos online, com detalhes sobre como se inscrever em um processador de pagamentos e até mesmo configurar processamentos mais avançados, como pagamentos recorrentes ou assinaturas.

Continue lendo para saber tudo sobre como aceitar pagamentos online para o seu negócio!

O que é Processamento de Pagamento?

O processamento de pagamentos é um intermediário, ou uma empresa, que lida com pagamentos com cartão de crédito digital que passam do banco do comprador para o banco do comerciante. O processamento de pagamentos também pode ser usado para transações pessoais.

Uma empresa de processamento de pagamentos constrói, gerencia e protege a infraestrutura digital para tornar os pagamentos online possíveis. Do ponto de vista de um comerciante, os processadores de pagamento fornecem uma interface elegante para integrar o processamento de pagamentos em seu site ou loja online. No entanto, há mais do que isso: os processadores de pagamento lidam com a logística de back-end de um pagamento, os elementos que você nunca vê. Isso inclui verificação de pagamento, segurança de rede, detecção de fraude e movimentação de dinheiro.

Os processadores de pagamento também vinculam várias entidades como um agente para tornar as transações o mais suave possível.

Os processadores de pagamento conectam:

- Bancos de consumo

- Bancos comerciais

- Empresas de cartão de crédito

Quando combinados, o processador de pagamento pode, em questão de segundos:

- Aceite um método de pagamento do cliente

- Entre em contato com a administradora do cartão de crédito para verificar sua validade

- Execute verificações de fraude quando necessário

- Informe ao comerciante e seu banco que o pagamento foi aceito ou recusado

- Receba o pagamento da conta bancária do comprador

- Transfira esse dinheiro para a conta bancária do comerciante

Como alguém que deseja aprender a aceitar pagamentos online, a parceria com um processador de pagamentos é uma necessidade. Há muito por onde escolher, todos oferecendo tarifas, produtos e serviços exclusivos para regiões específicas.

Você pode encontrar um serviço gratuito de processamento de pagamentos; por grátis, queremos dizer sem custos iniciais. Você será, no entanto, obrigado a pagar uma taxa de transação para a maioria desses serviços. Por outro lado, você pode se inscrever em um processador de pagamento baseado em assinatura; aqueles normalmente oferecem produtos e serviços adicionais, como software de ponto de venda ou processamento de assinatura.

Como funciona o processamento de pagamentos?

Explicamos como os processadores de pagamento conectam vários bancos com as empresas de cartão de crédito. Depois disso, eles transferem dinheiro para métodos de pagamento verificados.

Mas qual é o passo a passo? Como o dinheiro se move do cliente para sua conta de comerciante? Você pode ver o formulário de pagamento online, mas há muita ação acontecendo em segundo plano.

Aqui está o que acontece nos bastidores quando um cliente tenta efetuar um pagamento e o processador de pagamento entra em ação para concluir o trabalho:

- Um cliente acessa seu site ou recebe uma fatura do comerciante; há um link de pagamento ou módulo de checkout para ele digitar informações de cartão de crédito e um endereço de cobrança (os serviços de pagamento também podem ser feitos por meio de um sistema de ponto de venda presencial, mas este artigo se concentra em pagamentos online).

- As informações do cartão de crédito enviadas pelo cliente são enviadas por meio do que é chamado de gateway de pagamento; o gateway criptografa as informações de pagamento para que ninguém possa roubá-las.

- Esse gateway de pagamento traz todas as informações do cartão de crédito para o processador de pagamento para análise.

- O processador de pagamento entra em contato com o banco emissor do cartão (de onde o cliente obteve o cartão, como Chase, Capital One ou Citi) para verificar se o cliente tem limite de crédito suficiente para fazer a compra.

- O banco emissor envia uma mensagem de volta para aceitar ou recusar a transação.

- O processador de pagamento retransmite esta mensagem para o comerciante (automaticamente), informando ao cliente e ao comerciante que a transação foi aceita ou recusada.

- Se aceito, o processador de pagamento informa ao banco do cliente para concluir o pagamento ao banco do comerciante.

Tecnicamente, o processador de pagamento nunca toca no dinheiro do cliente. Há uma transferência direta de um banco para outro, e o processador de pagamento é simplesmente o mensageiro que verifica o pagamento e diz aos bancos o que fazer.

Como você aceita pagamentos on-line?

Aceitar um pagamento on-line envolve conectar você (o vendedor) e o comprador a um portal de pagamento virtual. Ocasionalmente, isso é tão simples quanto um link para o comprador digitar as informações de pagamento e clicar em “Enviar”. Para um sistema de e-commerce mais complexo, você pode fornecer aos clientes uma experiência completa de carrinho de compras e checkout com campos de formulário e ferramentas de captura de pagamento automatizadas.

Aceitar pagamentos online requer algum tipo de processador de pagamento ou um intermediário que:

- Fornece a infraestrutura para aceitar e enviar pagamentos

- Verifica os métodos de pagamento como legítimos conectando-se aos bancos necessários

- Transfere dinheiro da conta de uma parte para a de outra

Como você pode ver, isso é muito diferente de entregar um cheque físico ou usar dinheiro. Um pagamento online sempre precisa de um intermediário que verifique os pagamentos e gerencie a infraestrutura. Mesmo uma transação descentralizada com algo como criptomoeda tem organizações que gerenciam a rede.

Dito isso, você deve usar um serviço de processamento de pagamentos para aceitar pagamentos online. Antes de mergulhar nos melhores processadores de pagamento, explicaremos os detalhes do processamento de pagamentos, para que você tenha um entendimento mais forte.

Benefícios do processamento de pagamentos para transações on-line

Isso nos leva à pergunta: qual é o objetivo de usar um serviço de processamento de pagamentos para transações online? Não posso simplesmente aceitar números de cartão de crédito pelo telefone ou configurar um link de transferência direta ACH (câmara de compensação automatizada) para que os clientes enviem dinheiro sem o complicado processo e taxas?

Ambos os métodos são possíveis, mas potencialmente arriscados, para não mencionar antiquados.

Aqui estão os benefícios de usar um processador de pagamento para aceitar pagamentos online:

- Confiança: Os processadores de pagamento criptografam as informações do cartão de crédito do início ao fim, e os clientes passaram a confiar em coisas como certificados SSL. Os clientes se sentem mais confiantes ao fazer compras quando sabem que um processo de pagamento seguro é usado. E os empresários também devem gostar, considerando que podem impedir fraudes, proteger seus próprios dados bancários e fazer com que seus clientes se sintam confortáveis comprando em seu site.

- Contabilidade: Aceitar pagamentos por cheque, por telefone ou por meio de um sistema de transferência pessoal como o Venmo significa que você não possui as ferramentas robustas de manutenção de registros oferecidas por processadores de pagamento confiáveis. Com um processador de pagamentos, você sempre tem acesso à atividade da conta, além de controle total sobre registros personalizados, pagamentos recorrentes e muito mais.

- Segurança extra: Os processadores de pagamento fornecem medidas de segurança adicionais para todas as transações com cartão de crédito, incluindo configurações para os comerciantes sinalizarem determinados clientes, detectarem fraudes e limitarem a atividade da conta para alguns clientes. Os comerciantes também têm acesso a portais de disputa de fraude e opções para cancelar pagamentos dentro de um determinado período de tempo.

- Velocidade: Depende dos processadores de pagamento, mas um dos benefícios de usar um para pagamentos online é a capacidade de enviar e receber dinheiro mais rapidamente do que as transferências tradicionais ou ACH. A maioria dos processadores de pagamento pode transferir dinheiro do cliente para os comerciantes instantaneamente ou, às vezes, em 24 horas.

- Usabilidade: É muito mais conveniente para o cliente e o vendedor trabalhar com um processador de pagamento. Cheques e pagamentos por telefone estão desatualizados, e métodos de transferência de dinheiro pessoal como Venmo, wire e transferência ACH não permitem transações comerciais ou exigem procedimentos de envio mais complicados. Com um processador de pagamento, tudo o que o cliente precisa fazer é digitar as informações do cartão de crédito. Conveniência como essa é outra razão pela qual as lojas conseguem aumentar as taxas de conversão, considerando que o cliente sabe que uma transação acontecerá rápido, então ele não vai a outro lugar para fazer compras. Sem mencionar que métodos como transferência ACH, eCheck e Apple Pay geralmente são oferecidos por processadores de pagamento, além do processamento de cartão de crédito.

Quanto custa para aceitar pagamentos online?

O processamento de pagamentos oferece conveniência e transições suaves on-line para comerciantes e compradores. No entanto, tudo tem um custo. Cada jogador no jogo exige um corte, o que significa que alguém tem que pagar vários bancos, empresas de cartão de crédito e processador de pagamentos para fazer tudo acontecer.

Ao procurar processadores de pagamento, aqui estão algumas taxas que você pode encontrar (mas lembre-se de que muitas delas estão agrupadas em uma única taxa):

- Taxa do comerciante: Um pagamento ao banco do comerciante.

- Taxa de intercâmbio: Taxas pagas aos bancos (como Citi, Chase ou Bank of America) que emitem cartões de crédito (os cartões usados pelo cliente).

- Taxa de processamento: Uma parte da taxa que vai para o processador de pagamento, como Stripe, Venmo ou Stax.

- Taxa de avaliação: As associações de cartão de crédito, como Visa e Amex, também recebem sua parte.

Como mencionado, a maioria deles é agrupada para que o comerciante não precise pensar muito sobre isso. Por exemplo, as taxas de comércio, avaliação e intercâmbio são geralmente agrupadas e vendidas aos comerciantes como uma porcentagem de taxa de transação.

A taxa de processamento geralmente é cotada com a taxa agregada, mas adicionada como alguns centavos extras por transação. Ao visitar o site de um processador, você verá algo como 2.9% (as taxas agrupadas) + $ 0.10 (a taxa de processamento). Esta é uma taxa transacional, então você (o comerciante) paga 2.9% + $ 0.10 para cada transação realizada em um site.

Melhores provedores de processamento de pagamentos para aceitar pagamentos on-line

Aprender a aceitar pagamentos on-line leva você à realidade de que deve escolher um provedor de processamento de pagamentos. Com tantos para escolher, qual é o melhor para o seu negócio?

Fizemos uma pesquisa para descobrir quais processadores de pagamento têm as melhores taxas, as interfaces mais suaves e o melhor suporte ao cliente. Abaixo, você encontrará uma lista dos melhores processadores de pagamento para tudo, desde empresas de comércio eletrônico até botões de pagamento simples em uma fatura.

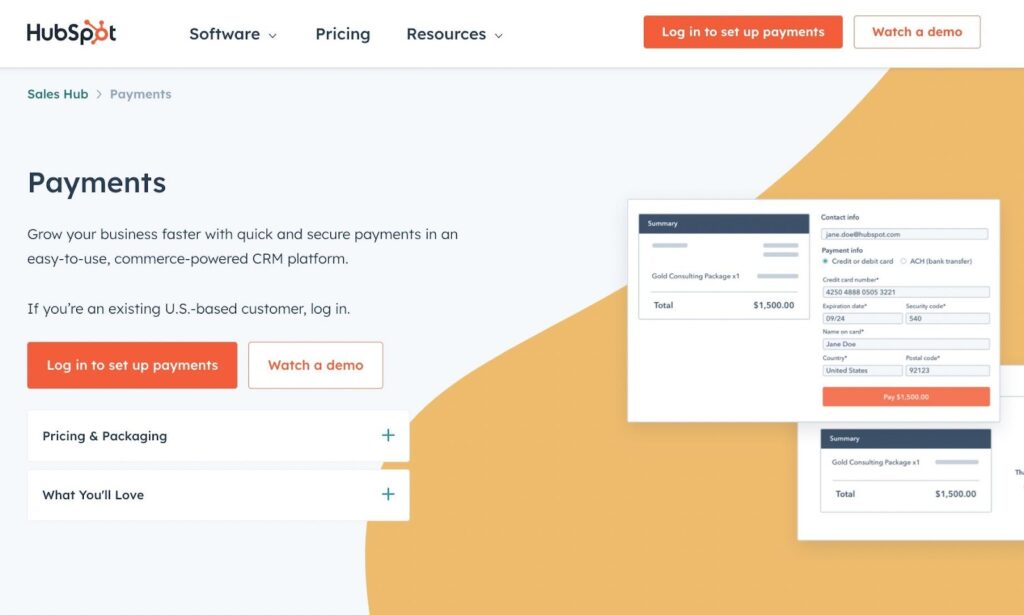

1. HubSpot Pagamentos

HubSpot Pagamentos tem uma grande vantagem sobre outros processadores de pagamento ao conectar todo o seu software de marketing e vendas aos seus recursos de processamento de pagamento. Dessa forma, os representantes de vendas podem gerenciar tudo, desde contatos a e-mails de marketing, além de enviar links de pagamento em e-mails, textos e faturas. Gostamos particularmente que o software de gerenciamento de relacionamento com o cliente da HubSpot integra-se com HubSpot Pagamentos para automação completa. Essencialmente, sempre que um cliente faz uma compra, o software atualizará automaticamente as informações de contato do cliente no CRM.

Além disso, HubSpot O Payments é uma excelente solução para aumentar sua receita, pois aceita pagamentos instantaneamente, paga os comerciantes rapidamente e permite que você aceite todos os principais cartões de crédito. Há também o benefício de aumentar a retenção e a satisfação do cliente ao gerar cotações incorporadas nos e-mails e no seu site.

Finalmente, HubSpot O Payments apresenta pagamentos recorrentes para gerar receita consistente, e não há motivo para conhecer nenhuma codificação, pois seus links de pagamento são gerados instantaneamente.

Quais são as Taxas?

Você deve comprar um dos HubSpotprodutos premium (como o CRM) para obter acesso ao software de pagamentos.

Caso contrário, as taxas são 2.9% do total da transação para todos os cartões de crédito.

Os pagamentos ACH custam 0.5% do custo total da transação e são limitados a $ 10 para cada transação.

2. Pagamentos por faixa

Como talvez um dos processadores de pagamento mais reconhecidos, particularmente nos Estados Unidos, o Stripe oferece uma plataforma robusta para aceitar pagamentos e trabalhar o sistema em seu site usando personalizações e a API do Stripe. Qualquer tipo de negócio pode ter sucesso com o Stripe, seja um negócio de assinatura, loja de comércio eletrônico ou blog que precise de alguns botões de pagamento. Também gostamos que o Stripe suporte mais de 135 moedas, junto com dezenas de métodos de pagamento, tornando-o ideal para expandir sua marca globalmente.

As integrações também são abundantes com o Stripe, considerando que você pode vincular o processador de pagamento a plataformas como Shopify e Bigcommerce, ou até mesmo utilizar seu faturamento integrado. Um dos aspectos mais poderosos do Stripe são seus fluxos de trabalho personalizáveis, que incluem elementos de interface de usuário pré-construídos, além da API totalmente personalizável. Algumas das principais ofertas do Stripe são os links compartilháveis, pagamentos presenciais, aplicativos móveis e faturamento flexível.

O Stripe também recebeu dois polegares para cima em segurança, já que monitora fraudes regularmente, oferece regras personalizadas e listas de bloqueio e até mesmo possui impressão digital do dispositivo.

Por fim, vale mencionar que o Stripe foi realmente projetado para desenvolvedores. Embora seja perfeitamente adequado para iniciantes, o Stripe tem ferramentas prontas para produção para construir e manter uma experiência do cliente completamente única. E tudo isso graças aos webhooks, código de amostra, suporte a metadados e API versionada.

Quais são as Taxas?

2.9% + $ 0.30 para cada transação.

Você também pode criar um pacote personalizado se desejar descontos de valor, taxas específicas do país, preços de intercâmbio e descontos em vários produtos. Tudo depende do seu estilo de negócio.

Aqui estão algumas outras taxas que você pode encontrar:

- Um adicional de 0.5% para cartões de crédito inseridos manualmente

- Um extra de 1% para conversões de moeda

- Mais 1% para cartões de crédito internacionais

- 0.8% por transação para ACH com limite de US$ 5

- Pagamentos instantâneos por um extra de 1%

- 0.4% por fatura paga

- 0.5% para receita recorrente

- $ 10 por mês para um domínio personalizado em um módulo de checkout

- 2.7% + $ 0.05 para processamento de cartão pessoalmente

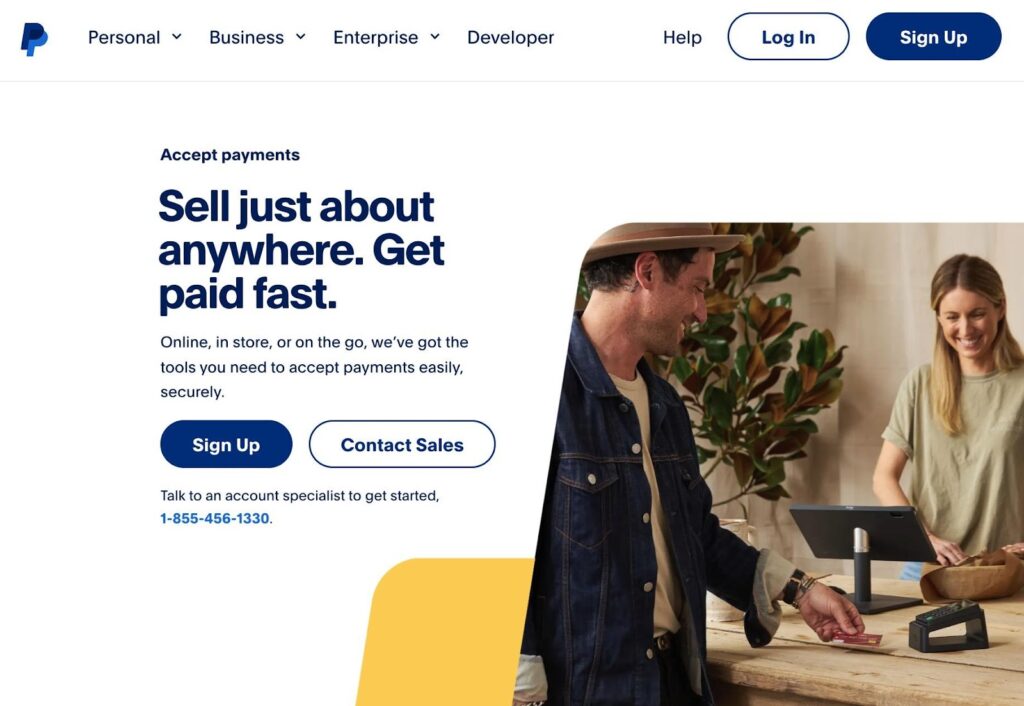

3. PayPal Negócios

O produto PayPal Business possui um recurso chamado “Aceitar pagamentos”, onde você pode vender na loja, em qualquer lugar ou por meio de uma loja online.

O checkout online é o produto para lojas de comércio eletrônico, mas você também pode optar por um sistema de PDV, aceitar parcelamento ou enviar faturas sem complicações. Embora o PayPal não tenha a interface mais amigável, ele compensa com proteção de pagamento e suporte a cartão. Os clientes podem pagar com o cartão que quiserem, ou ainda optar pela sua conta PayPal, Venmo ou Pay Later. Há ferramentas integradas de proteção ao vendedor e proteção contra fraudes executadas por inteligência artificial.

Aprender a aceitar pagamentos online com o PayPal é bastante simples para os comerciantes, e os clientes desfrutam de uma interface familiar, seja pagando por meio de fatura, link ou loja online.

Quais são as Taxas?

Não há taxas mensais ou de configuração. No entanto, o PayPal possui uma das estruturas de preços mais complicadas do mercado.

Aqui estão alguns destaques:

- 3.49% + $ 0.49 por transação (essa é a taxa padrão para enviar dinheiro)

- 1.9% + $ 0.10 por transação ao aceitar pagamentos por meio de um código QR

- 2.59% + US$ 0.49 por transação para cartões de crédito e débito online

- 2.29% + US$ 0.09 por transação para pagamentos pessoais

Certifique-se de verificar o site do PayPal para taxas adicionais, pois pode haver outras cobranças dependendo do seu negócio. Por exemplo, o PayPal cobra extra por pagamentos internacionais e conversões de moeda, mas eles variam drasticamente dependendo da moeda e da região.

4. Negócios Venmo

Sim, o Venmo é um daqueles serviços pessoais de envio de dinheiro sem a proteção que você deseja para vender produtos ou serviços online. No entanto, a Venmo também possui um produto chamado Venmo Business. Com o Venmo Business, os clientes podem pagar por meio de suas contas pessoais do Venmo em sua loja online. O preço é transparente e os comerciantes podem integrar o processamento em seus aplicativos ou sites online. Essencialmente, esta é uma opção de pagamento adicional para os clientes. É possível aceitar apenas o Venmo como uma opção de pagamento, mas a maioria dos comerciantes consideraria o Venmo acima de um processador de cartão de crédito padrão.

Quais são as Taxas?

Custa 3.49% + $ 0.49 por transação nos Estados Unidos.

As taxas do comerciante variam de acordo com a sua localização, portanto, você deve procurá-las dependendo de onde está fazendo negócios.

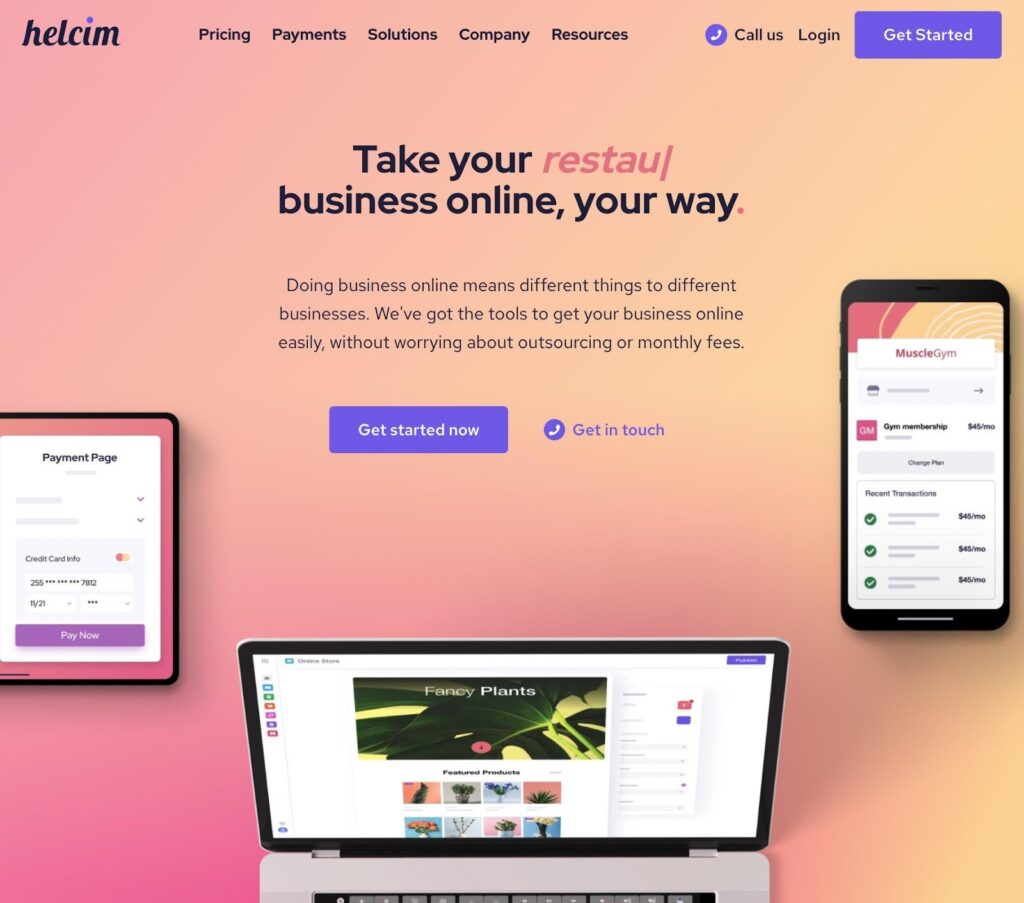

5. Helcim

A Helcim é um processador de pagamentos notável devido à sua capacidade de aceitar pagamentos em qualquer lugar, seja pessoalmente, por meio de uma loja online ou por telefone. Além disso, o Helcim se integra a algumas das ferramentas de contabilidade mais populares para garantir que você acompanhe seus números enquanto aceita pagamentos.

Gostamos de Helcim por uma ampla variedade de razões. Em primeiro lugar, é ótimo para lançar uma loja online totalmente hospedada. Não há necessidade de se inscrever em outra plataforma como Shopify or WooCommerce; A Helcim tem todas as ferramentas que você precisa para começar a vender produtos online. Você também pode adicionar o módulo de checkout a uma loja ou blog existente. Além disso, o Helcim possui configurações para configurar o pedido de comida online, ou até mesmo aceitar doações e cadastros. Por fim, você pode gerenciar assinaturas com o clique de um botão, gerando receita recorrente sem nenhuma interface complicada para os clientes.

Quais são as Taxas?

A Helcim tem uma taxa de processamento de 2.40% + $0.25 para transações online.

A taxa pessoalmente é de 1.86% + US$ 0.08 por transação.

As taxas de chargeback são de $15, mas somente se você perder a disputa. Caso contrário, é grátis.

A Helcim também oferece uma taxa de intercâmbio que diminui progressivamente quanto mais transações você processa. Por exemplo, vender até $ 25,000 por mês tem uma taxa online de 0.50% + $ 0.25 por transação, vender entre $ 25,000 e $ 50,000 reduz a taxa de processamento online para 0.45% + $ 0.20.

6. Stax

Comercializado como uma solução de processamento de pagamentos para pequenas empresas, o Stax é um conjunto completo para lidar com faturas, processamento de pagamentos online, clientes, reputação, agendas e disputas. Você pode optar por processamento móvel, comércio eletrônico, faturamento ou pessoalmente, ou considerar os métodos sem contato ou com chave para facilitar as coisas para seus clientes.

Quando se trata de processamento de comércio eletrônico, o Stax permite que você crie seu próprio carrinho de compras ou use o fornecido. O software possui análises para verificar relatórios e gerenciamento de estoque para entender para onde seus produtos estão indo. Ele também vem com uma ampla gama de integrações de carrinho de compras. Dessa forma, você pode combinar o processador de pagamentos com ferramentas como SalesForce, WooCommerce, Bigcommerce, ou Magento.

Também gostamos dos tempos de lote automáticos, proteção avançada integrada e serviços de mitigação de fraude para garantir que você minimize o número de estornos e proteja as informações do cliente. Junto com isso, o módulo de processamento online inclui modelos pré-construídos para que não haja necessidade de mexer com codificação. Com uma configuração como essa, qualquer empresa pode aprender a aceitar pagamentos online em questão de minutos.

Quais são as Taxas?

Os planos começam em $ 99 por mês. A Stax oferece um dos primeiros modelos de assinatura de taxa fixa do setor, que é uma alternativa ao pagamento de taxas de transação. A Stax argumenta que você pode economizar até 40% no processamento do cartão com uma assinatura, em vez de taxas de transação.

Aqui estão os planos:

- Crescimento: $ 99 por mês para faturamento digital, faturas recorrentes, pagamentos agendados, processamento ACH, análises, pagamentos rápidos, processamento de backup, recursos de sobretaxa gratuitos e suporte para cartão presente, cartão não presente e transações online.

- Pro: $ 159 por mês para tudo nos planos anteriores, além de pagamentos móveis Text2Pay, links de pagamento, relatórios aprimorados, integrações de API e cartões de crédito de clientes armazenados com segurança.

- Final: $ 199 por mês para tudo nos planos anteriores, além de exportação de dados, relatórios avançados, configuração de carrinho de compras com um clique, gerenciamento de catálogo e atualizações automatizadas para cartões armazenados.

A Stax também vende complementos, incluindo:

- Um carrinho de compras com um clique

- Integração QuickBooks

- Proteção terminal

- Marca personalizada

- Processamento de nível 2

- Equipamentos

- sobretaxa

- Cartões-presente digitais

- Financiamento no mesmo dia

Como aceitar pagamentos on-line

Agora que você conhece os melhores processadores de pagamento, é hora de percorrer as etapas para aceitar pagamentos online.

Como isso acontece na prática?

- Instale o processador de pagamentos em sua plataforma de negócios: Para uma loja online, recomendamos escolher uma plataforma de comércio eletrônico que se integre a uma infinidade de processadores populares. Shopify, Bigcommerce, Squarespace e Wix todos se conectam com processadores como Stripe, PayPal e HubSpot pagamentos. Para faturas, muitas vezes você só precisa do software de processamento de pagamentos. Outros processadores se conectam a softwares como SalesForce e HubSpot Marketing. No geral, você pode encontrar plataformas com integrações diretas a esses processadores ou contratar um desenvolvedor para criar uma integração personalizada entre a plataforma e o processador.

- Ative o gateway de pagamento seguro: Ative o gateway de pagamento para que clientes e clientes tenham acesso ao portal. Indique quais métodos de pagamento você gostaria de aceitar (como os principais cartões de crédito e débito) e considere carteiras digitais como Apple Pay, Google Pay, Venmo e PayPal. Para cartões de crédito, é sensato aceitar os principais players como Visa, Mastercard, Discover e American Express.

- Ative o faturamento recorrente, se necessário: Para empresas com assinaturas ou serviços mensais com preços consistentes, considere ativar o recurso de cobrança recorrente para todas as faturas ou ordens de compra. A maioria dos softwares de processamento de pagamentos possui algum tipo de recurso de cobrança recorrente, permitindo que você receba pagamentos automaticamente de cartões de crédito ou, pelo menos, envie um e-mail para os clientes fazerem os pagamentos manualmente.

- Considere o faturamento por e-mail com pagamentos online: Se estiver vendendo serviços ou grandes pedidos de compra, o faturamento geralmente faz mais sentido, em vez de uma loja online. Para isso, você normalmente não precisa de uma loja online. Basta se inscrever em um software de faturamento por e-mail ou verificar se o seu processador de pagamentos oferece faturamento. Dessa forma, você pode enviar faturas manuais ou automatizadas por e-mail com formulários para os clientes efetuarem pagamentos online.

- Pense em aceitar cheques eletrônicos: Embora menos conveniente do que pagamentos com cartão de crédito, alguns clientes gostam de enviar eChecks, pois podem pagar com dinheiro direto de uma conta, em vez de assumir dívidas com a administradora do cartão de crédito. A maioria dos principais processadores de pagamento oferece processamento de eCheck por uma pequena taxa. Normalmente, você pode economizar dinheiro em taxas com eChecks, e eles são muito mais fáceis do que ter um cliente enviando um cheque físico.

- Experimente os links de pagamento: Algumas empresas preferem manter as coisas simples em vez de enviar faturas ou usar uma loja online. Uma maneira de minimizar as complicações é enviar links de pagamento para clientes e clientes por e-mail, mensagem de texto ou até mesmo escanear um código QR. Um link de pagamento leva os clientes a uma página de pagamento hospedada onde eles conectam os dados bancários e enviam dinheiro. Os links de pagamento geralmente são menos detalhados do que as faturas, mas têm a flexibilidade como vantagem, pois você pode incorporar esses links em qualquer lugar ou enviá-los em mensagens.

Você está pronto para começar a aceitar pagamentos online?

Você aprendeu os prós e contras do processamento de pagamentos e nós compartilhamos o absoluto melhores empresas de processamento de pagamentos para usar em comércio eletrônico, faturas, links de pagamento e cobrança recorrente. Se você tiver mais alguma dúvida sobre como aceitar pagamentos online, informe-nos na seção de comentários!

Comentários Respostas 0