A fizetés feldolgozása valószínűleg a legfélelmetesebb eleme az egész „online értékesítés” rejtvénynek, amikor még csak most kezdi. És ez teljesen érthető.

Végül is ez a munka része – ahogy te vagy új webáruház indítása – ahol elkezdi kezelni ügyfelei pénzügyi adatait, például hitelkártyaszámokat, érzékeny személyes adatokat stb. Az e-kereskedelmi üzlet tulajdonosaként pedig teljes felelőssége, hogy ügyfelei adatai mindenekelőtt biztonságban legyenek .

Szerencsére a fizetés feldolgozását nem olyan nehéz kitalálni, ha elkezdi vizsgálni. A nehéz teheremelést többnyire más cégek végzik, így Ön a vállalkozása lényegére koncentrálhat. De majd ráérünk…

✨ Ebben az útmutatóban lépésről lépésre áttekintjük a fizetésfeldolgozás alapjait, és elmagyarázzuk a fizetésfeldolgozó, a fizetési átjáró és a kereskedői számla közötti különbséget is.

Sietve? Az alábbiakban összefoglaljuk a fizetésfeldolgozók, a fizetési átjárók és a kereskedői fiókok közötti főbb különbségeket:

- Fizetési átjáró – összekapcsolja az Ön e-kereskedelmi üzletét a fizetési feldolgozóval; tranzakciós kérelmet küld a fizetésfeldolgozónak

- Fizetési feldolgozó – feldolgozza az átjárótól érkező kérelmet és végrehajtja – átveszi az ügyféltől a pénzt és elhelyezi az Ön kereskedői számláján vagy egy harmadik fél által kezelt számlán

- Kereskedői fiók – itt helyezik el a pénzeszközöket egy sikeres tranzakció után; A kereskedői fiókok nem kötelezőek, e-kereskedelmi vállalkozásként nem kell ilyennel rendelkeznie

Tartalomjegyzék:

???? Mikor lép életbe a fizetés feldolgozása?

???? Hogyan működik együtt a három

???? Mi az a fizetési átjáró?

???? Mi az a fizetési processzor?

???? Mi az a kereskedői számla?

???? Összegzésként

Mikor lép életbe a fizetés feldolgozása?

Az alapvető elemek, amelyeket e-kereskedelmi szakemberként meg kell szereznie, a következők:

- 📛 Egy domain név (pl

xyzbusiness.com) - 🏗️ Minőségi e-kereskedelmi webhelyplatform (pl Shopify or BigCommerce)

- 💻 Minőségi (nem csak a legolcsóbb) webtárhely (a tárhelyszolgáltatás olyan platformokhoz tartozik, mint pl Shopify, de nem olyan rendszerekkel, mint a WordPress/WooCommerce)

- 💳 Az ügyfelektől érkező fizetések elfogadásának módja – más néven. fizetés feldolgozása

Ez az utolsó rész az, amit ma megvitatunk.

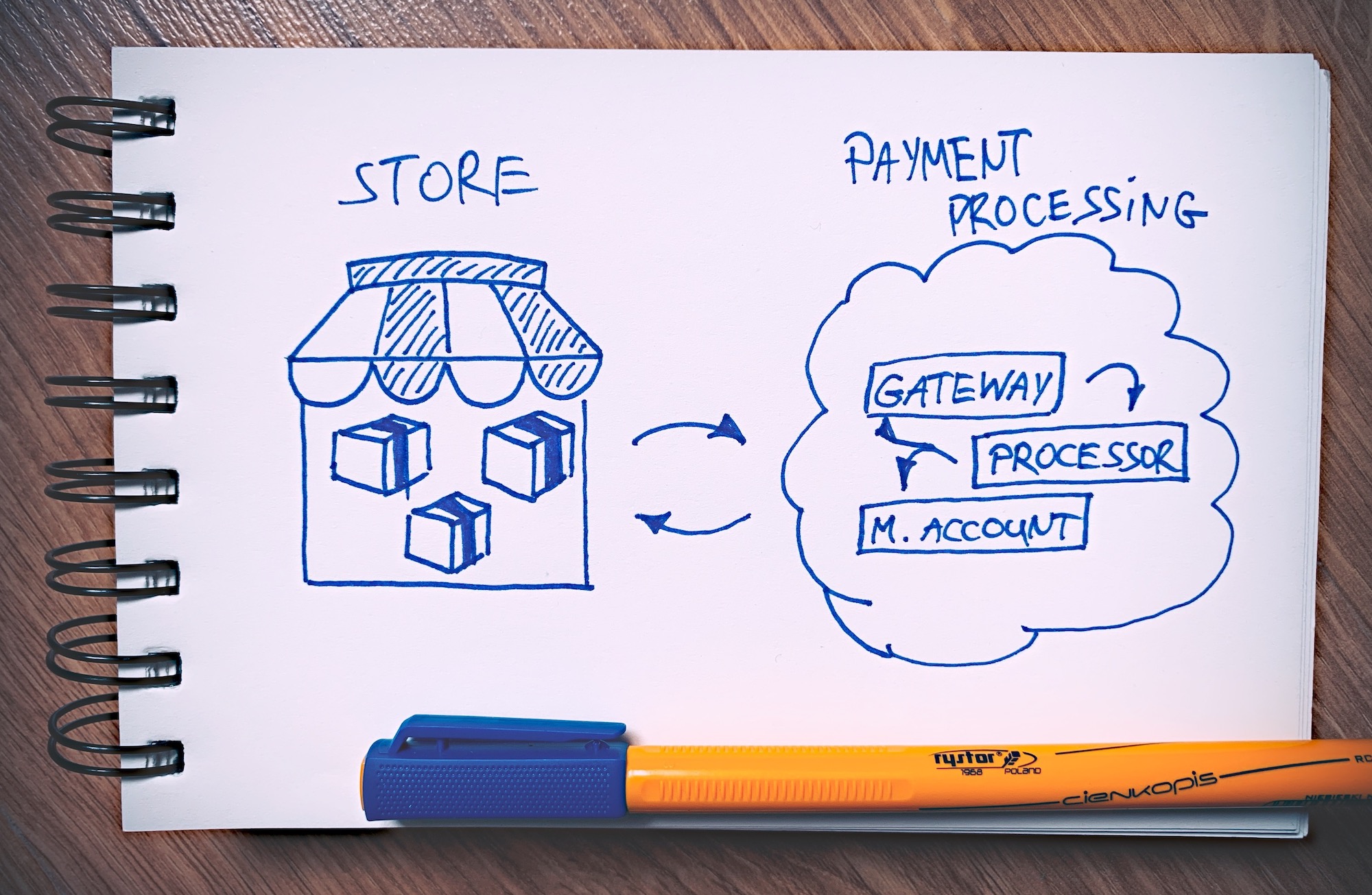

Az első meglepő dolog a fizetés feldolgozásával kapcsolatban, hogy az e-kereskedelmi áruháztól függetlenül működik. Ez alapvetően egy teljesen különálló dolog/rendszer, amely csak akkor aktiválódik, amikor az ügyfél készen áll a fizetésre.

Gondolj rá így:

Ebben a modellben a fizetési feldolgozási réteg külön működik, és csak szükség esetén lép működésbe.

Ha szabványos e-kereskedelmi áruházat futtat, akkor a fő áruház platformja/rendszere (pl Shopify or WooCommerce). Ezután a kifizetések tényleges feldolgozása általában a helyszínen kívül történik. Az Ön üzlete csak a fizetésfeldolgozási mechanizmushoz csatlakozik, és elküldi az összes lényeges adatot a végrehajtáshoz.

Ez több okból is így történik. Először is, ez egy sokkal biztonságosabb modell. Ebben a fizetésfeldolgozó platformnak kell aggódnia a biztonsági problémák miatt, és gondoskodnia kell a tranzakciók biztonságáról. Ha nem ez a külső fizetési feldolgozás történt volna, akkor ezt a munkát Ön végezné.

A második ok az, hogy a különböző fizetési feldolgozási mechanizmusok, szabályok és szabályozások időnként változnak, és nehéz (ha nem lehetetlen) lépést tartani velük, ha ezt saját maga csinálná. Ismét a fizetésfeldolgozó platform végzi ezt a munkát.

Végül pedig az ügyfél szemszögéből is megbízhatóbb beállítás. Például biztos vagyok benne, hogy sokkal magabiztosabb lesz, ha PayPal-on keresztül adja meg hitelkártyaadatait, mint egy véletlenszerű online áruházban, amelyben még nem bízik.

Most, mindent figyelembe véve, ennek a fizetésfeldolgozással együtt járó off-site beállításnak az a legnagyobb előnye, hogy Önnek – az üzlet tulajdonosának – egyszerűen nem kell aggódnia a hitelkártya-cuccok miatt, hanem a profikra bízhatja. .

Összpontosíthat az üzleti tevékenységre és az értékesítés tényleges generálására, miközben valaki más gondoskodik arról, hogy az összes kifizetést megfelelően dolgozzák fel.

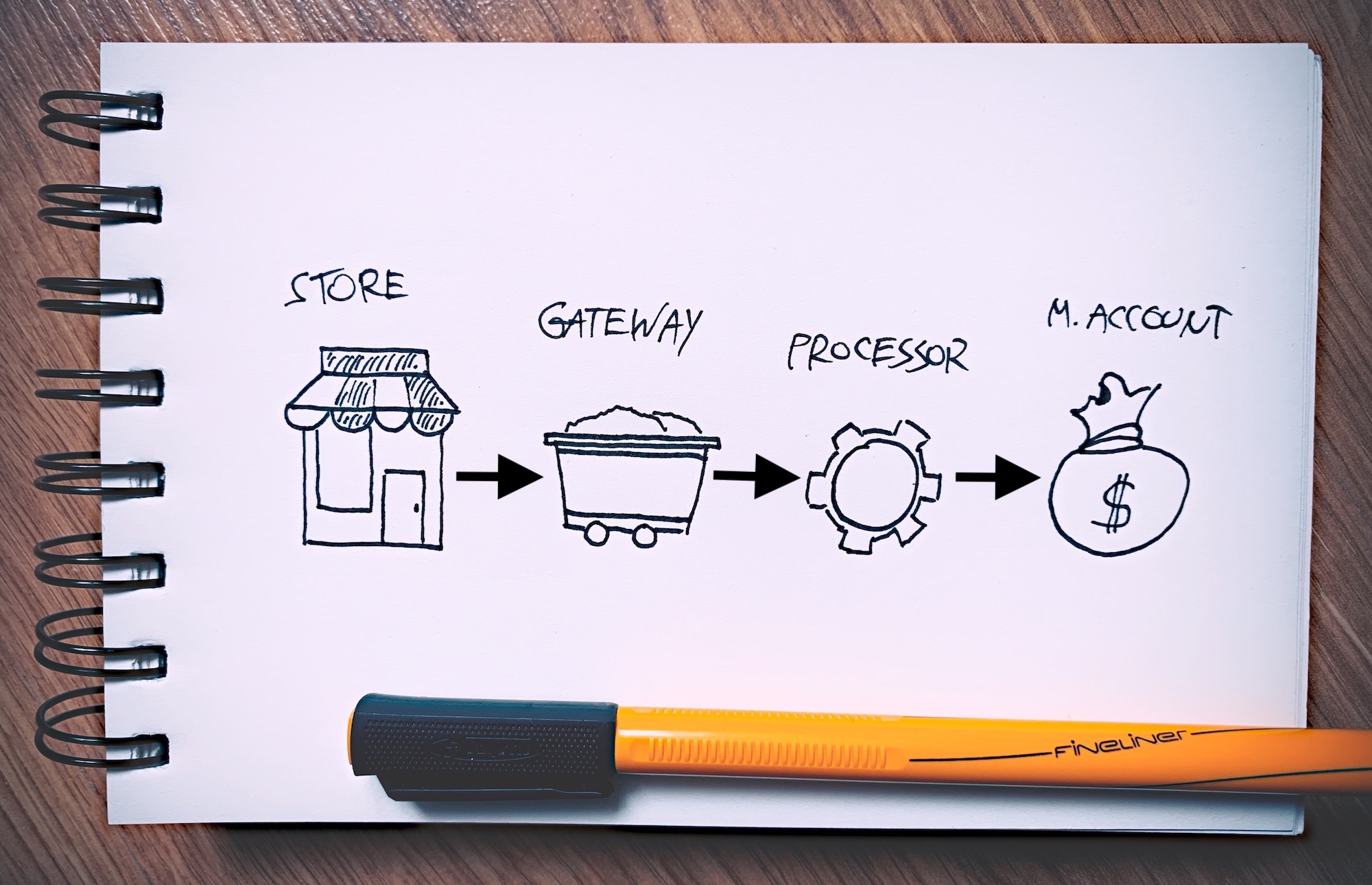

Ezzel együtt a fizetésfeldolgozó rendszernek három fő eleme van. Igen, kitaláltad; ők:

- fizetési átjáró

- fizetési feldolgozó

- kereskedő számla

Tehát pontosan mi a különbség a fizetési átjáró, a fizetésfeldolgozó és a kereskedői számla között?

Mindhárom elem együtt működik a pénz átutalása érdekében az ügyféltől a kereskedőhöz (Ön), de segít megérteni, hogy mindegyikük mit csinál a folyamat során:

Hogyan működik együtt a három

Íme, hogyan történik a varázslat, amikor egy ügyfél megrendelést ad le az Ön e-kereskedelmi üzletében, majd kifizeti azt:

Miután az ügyfél kiválasztott egy terméket és készen áll a fizetésre, a három elem mindegyike ellátja a saját egyedi feladatát:

- A fizetési átjáró gondoskodik a tranzakciókérés elküldéséről a megfelelő fizetésfeldolgozónak vagy a hitelkártya-kibocsátónak.

- A fizetésfeldolgozó az elvárásoknak megfelelően feldolgozza a befizetést – ügyelve arra, hogy az helyesen van-e benyújtva, az ügyfél rendelkezésére áll-e pénz, és minden fizetési adatot helyesen adtak meg.

- A kereskedői számla az a hely, ahol a pénzeszközöket letétbe helyezik, amikor a feldolgozás sikeresen befejeződik.

Lényegében minden a fizetési átjáró → fizetésfeldolgozó → kereskedői fiókból indul.

Ha már itt tartok, azt is jó észben tartani, hogy bizonyos beállításoknál mindhárom elem egy ernyőcég alatt van elrejtve. Más szóval, az üzlettulajdonosnak általában nem kell külön-külön három különálló entitással foglalkoznia, hanem ehelyett egyetlen vállalattal dolgozhat, amely mindhárom szerepkört betölti.

Most egy kicsit részletesebben:

🚪 Mi az a fizetési átjáró?

A fizetési átjáró egy közvetítő az Ön online áruháza és a fizetést az ügyféltől fogadó fizetésfeldolgozó között.

Amikor egy ügyfél megadja fizetési adatait az Ön webhelyén (ez lehet hitelkártyaszáma vagy bármilyen más fizetési mód), a fizetési átjáró biztonságosan elküldi ezeket az adatokat a fizetésfeldolgozónak.

Íme néhány a fizetési átjáró használatának fő előnyei:

A fizetési átjárók használatának költsége

Sajnos a költség a fizetési átjáró használatának legbonyolultabb aspektusa. Alapvetően nincs egyetlen árcédula. Ehelyett általában számos kisebb díjat kell fizetnie, amelyek a fizetési átjáró működésének különböző részeihez kapcsolódnak.

A végső árcédulának leggyakrabban három összetevője van:

- Beállítási költség – 0 és 250 dollár között változik. Ha még nem választotta ki az e-kereskedelmi platformját, akkor keressen olyanokat, amelyek már rendelkeznek integrált fizetési átjáróval, mint pl. Shopify.

- Havi költség – 10–50 dollár.

- Tranzakciós díjak – ezek kettősek. Általában 0.00–0.25 USD + 1–5% tranzakciónként. Csak hogy egyértelmű legyen, ki kell fizetni a fix díjat és a tranzakció százalékát is.

A legtöbb átjáró a megszerzett eladások mennyisége alapján kínál kedvezményeket.

👉 A fizetési átjárók témáját egy másik bejegyzésben tárgyaljuk részletesebben, ahol szintén felsoroljuk az 5 legjobb fizetési átjáró a piacon. Nézd meg. Íme a szűkített lista, ha kíváncsi vagy:

Ismét többet megtudhat róluk és mindegyik árairól részletes forrásanyagunkban.

⚙️ Mi az a fizetési processzor?

A fizetésfeldolgozók azok a pénzintézetek, amelyek a háttérben dolgoznak, hogy biztosítsák az online kereskedők által használt összes fizetésfeldolgozási szolgáltatást. Ezek a vállalatok általában olyan más vállalatokkal állnak partneri kapcsolatban, amelyek közvetlenül foglalkoznak fogyasztókkal vagy kereskedőkkel.

A fizetésfeldolgozó csatlakozik mind a kereskedői számlához, mind a fizetési átjáróhoz, így gyorsan továbbítja az információkat oda-vissza, biztonságosan és szinte azonnali hozzáférést biztosítva a végfelhasználóhoz.

Egyszerűen fogalmazva, a fizetésfeldolgozó átveszi a tranzakcióval kapcsolatos információkat a fizetési átjáróból, érvényesíti azt, végrehajtja, majd az összeget befizeti a kereskedői számlára. A fizetési átjárót is értesíti, ha a tranzakció sikeres volt.

Ahogy már korábban is érintettük, a fizetésfeldolgozó kiválasztása nem kizárólag a pénzügyekért felelős személyen múlik. A fizetésfeldolgozó létfontosságú a jó konverziós arány biztosításához, ezért ezt a döntést nem érdemes félvállról meghozni.

A legjobb fizetésfeldolgozók gyors listája

Rengeteg fizetési feldolgozó közül lehet választani, de mi leszűkítettük a legjobbakra:

1. Nyerővonalra

Nyerővonalra különösen híres becsületes értékesítési gyakorlatáról és általános átláthatóságáról. Nos, lehet, hogy nem ez a legolcsóbb fizetési processzor a piacon, de megfogadható, hogy amit ígér, azt végül teljesíti is. A Payline bankközi árazási struktúrája igaz, hogy sokkal átláthatóbb, mint a többi megoldás által kínált standard költségterv.

Lényegében a Payline azt az előnyt nyújtja, hogy időben ismeri a vállalkozása által felszámított fizetési díjakat és díjakat. Következésképpen Ön ennek megfelelően tervezheti meg értékesítési folyamatait, hogy hosszú távon minimalizálja a tranzakciós költségeket.

Hogy az említett, Nyerővonalra egy holisztikus processzor, amely túlmutat az online fizetéseken, és megkönnyíti a bolti fizetést, valamint a mobil fizetést. A Payline Connect az e-kereskedelmi fizetési alkalmazás, amely több mint 175 bevásárlókosár platformmal integrálható. Ez lehetővé teszi az elektronikus és kártyás fizetések biztonságos feldolgozását az online áruházak széles körében.

Azt is érdemes megjegyezni, hogy a Payline ingyenes előfizetési számlázási lehetőségeket kínál. Így természetesen kihasználhatja a tagságok, szolgáltatások vagy termékek ismétlődő díjait.

2. PayPal

1998-ben történt megalakulása óta PayPal a fizetésfeldolgozó játék legnagyobb szereplőjévé vált. A vállalat jelenleg több mint 200 országban/régióban működik, és ~25 különböző valutát támogat.

A PayPal közvetlenül integrálható webhelyével, és a világ minden tájáról ismert ügyfelek körében rendkívül megbízható. A PayPal rugalmassága valóban nagyszerű. A fizetéseket nem csak az e-kereskedelmi áruházon keresztül, hanem egy alkalmazáson belül és akár a fizikai áruházban is feldolgozhatja.

- Olvassa el teljes áttekintésünket a PayPalról

- Fedezze fel a 10 legjobb PayPal alternatívát itt

3. Stripe Index

Stripe Index „fejlesztőközpontúnak” írja le magát, és ez nagyon találó kifejezés, mivel a Stripe legnagyobb előnye a testreszabhatósága. A Stripe API lehetővé teszi Önnek vagy fejlesztőjének, hogy kísérletezzen, és olyan élményt alkosson, amely tökéletesen illeszkedik vállalkozásához.

A Stripe több mint 20 országban érhető el, és több mint 135 különböző valutát fogad el! Ez azt jelenti, hogy ügyfeleit a helyi pénznemben számíthatja fel, miközben továbbra is megkapja az összeget a saját pénzében.

Természetesen a Stripe lehetővé teszi a betéti és hitelkártyás fizetések feldolgozását.

4. Square

Square fantasztikus lehetőség egy olyan üzlet számára, amely online és offline értékesítést is szeretne.

Square számos eszközt kínál, amelyeket beállíthat a fizikai üzletében, az egyszerű csíptetős magtól kezdvestripe a telefonra helyezett olvasók, érintés nélküli szőnyegek, terminálok, állványok és akár teljes regiszterek is.

Square emellett hihetetlenül intuitív és könnyen érthető a kezdők számára. Az értékesítési pont rendszere (amely ingyenes) az igazi hozzáadott előny. A fejlett funkciók, például a digitális nyugták integrált visszajelzési űrlapokkal, a kártya felosztási költségei, valamint a készletkezelés a készletek nyomon követéséhez, mind ingyenesek.

👉 Ha többet szeretnél megtudni arról, hogy mik is azok a fizetésfeldolgozók, itt olvashatsz mélyreható definíciónkat.

5. Swipesum

Ha nehezen találja meg a legjobb fizetési processzort az üzleti igényeinek megfelelően, akkor erre is van megoldás.

Cue, Swipesum

SwipeSum egy fizetési tanácsadó szolgáltató, amelynek célja, hogy segítsen a vállalkozásoknak megtalálni a legalacsonyabb díjakat és a számukra legjobb fizetésfeldolgozási megoldást.

Szoftverük több mint 70 fizetési szolgáltató fizetési lehetőségeit hasonlítja össze, hogy megtalálja az Ön számára legkedvezőbb feltételekkel és szolgáltatásokkal rendelkező megoldást. Sőt, átlagosan 40%-os díjcsökkentést ígérnek.

A mesterséges intelligencia technológiájával a Swipesum észleli, ha egy vállalkozásnak túldíjat kell fizetnie a hitelkártya-feldolgozásért, a feldolgozói kapcsolatok, a szerződéses tárgyalások és az árstruktúrák alapján. Ezután egy olvasószoftver segítségével, amely képes ellenőrizni a bankközi díjakat és az árakat, megvizsgálják a fizetések optimalizálásának módjait.

Lefoglalhat egy ingyenes konzultációt a SwipeSum-mal, amely végigvezeti Önt a vállalata számára legjobb fizetésfeldolgozási megoldásokon, az ártárgyalásokon és a gyakorlati megvalósításon.

Tanácsadóik betekintést nyújthatnak az Ön kereskedői fiókjába is. A kereskedői kimutatások elemzésével a Swipesum költség-összehasonlító javaslatokat tud nyújtani, amelyek betekintést nyújtanak abba, hogy a legjobb ajánlatot kapja-e fiókjához. Ennek a szolgáltatásnak az ára elemzésenként 25 dollár.

Mélyebb konzultációkhoz vagy nagyobb vállalkozásokhoz tanácsadási szolgáltatásokat nyújtanak óránként 50 dollártól. A Swipesum nem csak a legjobb fizetési lehetőségekről ad tanácsot ezen az áron, hanem oktatási szolgáltatásokat is kínál, hogy Ön tudja, hogyan keresheti a legjobb ajánlatokat a jövőben.

De várj, van még!

Annak ellenére, hogy önmagában nem fizetésfeldolgozó, javasoljuk, hogy csatlakozzon hozzá TransferWise ha bármilyen fizetésfeldolgozóval foglalkozik, és különösen akkor, ha több pénznemben szeretne fizetést elfogadni.

Ilyen forgatókönyv esetén (több valuta elfogadása esetén) általában jelentős összeget veszít a különböző átváltási díjak miatt, amikor megpróbál pénzt kivenni. Ez az, ahol TransferWise jön a játék.

TransferWise helyi banki adatokat biztosít az Egyesült Királyságban, az eurózónában, Ausztráliában és az Egyesült Államokban. És nincs szüksége helyi címre (ami általában komoly kihívást jelent, ha saját maga szeretné megszerezni ezeket a fiókokat).

Ez a beállítás azt jelenti, hogy bárhol is van, helyi fizetéseket kérhet. Ezután alacsony díjak mellett vehet fel pénzt, így minimalizálva a valutaátváltási költségeket.

- Olvassa el a TransferWise Kritika.

💰 Mi az a kereskedői fiók?

A kereskedői számla egy speciális bankszámlatípus. Ez a fiók lehetővé teszi, hogy vállalkozása fizetésfeldolgozótól származó hitel- és betéti kártyákkal történő fizetéseket fogadjon el.

Érdemes megjegyezni, hogy a kereskedői fiókokat gyakran MID-nek (vagy kereskedőazonosítónak) nevezik.

Amikor egy tranzakciót a fizetésfeldolgozó szintjén elszámolnak, az összeget el lehet helyezni a kereskedői számlára. Innen áthelyezhetők vállalkozása fő bankszámlájára.

A kereskedői számlákkal kapcsolatos nehézség az, hogy nem mindig könnyű jóváhagyást kérni a banktól. Rengeteg papírmunkával jár, és a követelmények régiónként jelentősen változnak.

Számos cég, pénzintézet és bank kínál kereskedői számlákat. Az azonban, hogy melyik lesz elérhető az Ön számára, elsősorban az Ön tartózkodási helyétől és országától függ. Kutassa fel a helyi piacot, mielőtt kereskedői fiók mellett döntene, ha valóban szüksége van rá – mint mondtam, sok esetben nincs –, akkor a fizetésfeldolgozója végezheti el az összes munkát.

Igen, sok fizetésfeldolgozó és fizetési átjáró cég kereskedői fiókot is biztosít. Az egyetlen hátránya itt az, hogy további díjak merülnek fel, ha megpróbálja kivonni a pénzét a processzorból a normál üzleti számlájára. Ha már itt tartunk:

Kereskedelmi számla alternatívák

Mint mondtam, nem kell kereskedői fiókkal rendelkeznie ahhoz, hogy hatékonyan üzemeltethesse online áruházát. Valójában beszedheti a befizetéseket ügyfeleitől, majd befizetheti azokat normál üzleti bankszámlájára anélkül, hogy közben kereskedelmi számla lenne. Ehhez regisztrálnia kell egy fizetésfeldolgozónál, amely ilyen szolgáltatásokat kínál.

A piacon a legnépszerűbb lehetőségek a következők:

Amint látja, ezek újra a „szokásos gyanúsítottak”. Ezek a cégek a teljes csomagot kínálják – a fizetési átjárótól a fizetésfeldolgozón át a teljes fizetésfeldolgozó rendszerig mindent. Ha bármelyiket választja, akkor alapvetően az üzlete összes fizetési feldolgozási igénye megoldódik.

👉 Ha többet szeretne megtudni a kereskedői fiókokról, itt található mélyreható definíciónkat.

A kereskedői számlák, a fizetésfeldolgozók és a fizetési átjárók összefoglalva

Korábban bemutattam egy egyszerűsített modellt a fizetési átjárók, a fizetésfeldolgozók és a kereskedői fiókok együttműködéséről. Ezt:

De most, hogy részletesen elmagyaráztuk az egyes elemek közötti különbséget, egy kicsit pontosíthatjuk a szerepüket. Végigvezetek egy szokásos tranzakción egy feltételezett e-kereskedelmi áruházban:

Kérdése van a fizetés feldolgozásával kapcsolatban?

Ha hatékony e-kereskedelmi üzletet szeretne működtetni, elengedhetetlen a fizetési feldolgozás működésének alapvető részleteinek megértése.

A fizetésfeldolgozók, fizetési átjárók és kereskedői számlák közötti pontos különbségek elsőre nem olyan egyértelműek. A fenti látványelemek és körvonalak azonban megfelelő képet adnak az egész folyamat működéséről.

Ha továbbra is zavarban van, vagy szeretné kifejezni véleményét az üggyel kapcsolatban, tudassa velünk az alábbi megjegyzések részben.

Remek cikk! Egy ilyen világos és egyértelmű magyarázata annak, amit általában oly bonyolultnak látsz. Köszönöm 🙂

Köszi Sandra! 👍👍👍

Szia! Köszönjük az értékes információkat. Guyanában (Dél-Amerika) lakom. E-kereskedelmi üzlet nyitását tervezem. Az itteni bankok nem kínálnak fizetési processzort, ezért szükségem van egy alternatívára. A Paypal is ki van kapcsolva a pénzmosási korlátozások miatt. Lenne valami különleges ajánlása számomra? Köszönöm.

Hé, Osmany, nincs helyi fizetési processzor?

Remek cikk! Jól megírt, és nagyon világos. A fizetésfeldolgozóról a hagyományos e-kereskedelmi modellben miért nem szól a cikk a Visa vagy MasterCard kártyáról? Nem példák az e-kereskedelmi tranzakciókban használt fizetésfeldolgozókra? Vannak olyan modellek is, amikor a kereskedő e-kereskedelmet használ, de nincs webhelye. A fizetés SMS-ben vagy URL-en történik. A cikk további iterációiban jó lenne többet kifejteni erről a modellről… köszönöm

Köszönöm a javaslatokat Sami!

Van egy szoftverplatformom, amelyre több szolgáltató is előfizet. A cégemnek van kereskedői számlája és Paypal-fiókja az összekapcsolással. A szoftverplatformon, amikor a felhasználó befizeti az összeget, a Paypalon keresztül jóváírjuk a kereskedői számlánkon. A kereskedői számlán jóváírt összeget át kell utalnunk a szolgáltató üzleti számlájára. Kérem, vezessen, hogy lehetséges-e, vagy minden szolgáltatónak kell paypal számlát vennie?

Korábban olvastam egy cikket, amely szerint a fizetési processzor a kártyatársaságok, például a Visa, Master Card stb. Hogy hívják ezeket a cégeket (Visa, Master, Amex stb.) és mit csinálnak valójában?

Köszönöm a hasznos cikket. Zavarban vagyok azzal kapcsolatban, hogy hol tárolják a hitelkártyaadatokat. A fizetésfeldolgozó a webhelyemről veszi a tranzakció elindításához, de tárolom is a webhelyemen? És hogyan működik ez egy előfizetéses termék esetében, ahol ugyanazt a hitelkártyát akarjuk rendszeresen megterhelni, ha az ügyfél ezt a megállapodást kötötte? Elküldjük az általunk tárolt hitelkártyaadatokat? Azt hiszem, azt hittem, hogy egy fizetési átjáró teljesen kiveszi a kezünkből a hitelkártya adatait, így nem kell felelősséget vállalnunk azok biztonságáért, de most nem vagyok benne biztos, hogy ez a helyzet.

Jól gondolom, hogy az online tranzakciókhoz fizetési átjáró és fizetésfeldolgozó is szükséges, míg a fizikai kártyás értékesítési pont-tranzakciókhoz csak fizetésfeldolgozók szükségesek? Második kérdés: az átjárók és a processzorok lehetnek egyetlen cég/szolgáltató? Vagy a fizetésfeldolgozó mindig külön szolgáltató?

Azon tűnődtem, vajon ők (a fizetésfeldolgozók) valóban láthatják-e a tranzakción belüli részleteket? (például milyen termékeket árulunk, kategóriákat stb.?

Hé, Eric, nem fognak hozzáférni az adatokhoz.

Szia remek cikk!! Mi a különbség a „közvetlen feldolgozási szolgáltatások” és az átjáró szolgáltatások között? Mindhármat használjuk – van átjárónk, processzorunk és kereskedői fiókunk. Dolgozunk a „III. szintű hitelkártya-feldolgozás” felé, amely több adatot és különböző típusú adatokat igényel a fizetésfeldolgozónak {azt hiszem}

A PCI-megfelelőség nagyon fontos számunkra, mert a telefonos rendelésekhez hitelkártyaszámokat veszünk fel. Használhatunk-e „közvetlen proxesing szolgáltatásokat” a telefonos hitelkártya-megrendeléseknél (ahol az ügyfél telefonon adja meg a hitelkártya számát).

Még egyszer köszönöm ezt a nagyszerű, könnyen olvasható cikket, Barbara Lewis

Szia,

Köszönöm a magyarázatot. 70%-ot kaptam. Azonban mindig könnyebb követni az új dolgokat, ha példákat is beilleszthet a különböző kategóriákba. Akkor 90-100%-ot kaptam volna. Mert ha áttekintést szeretnék kapni a különböző játékosokról és arról, hogy hol tartanak a ciklusban, akkor könnyebb lenne 🙂

Köszönjük!

Szia Andrea,

Köszönöm az ajánlását!

-

Bogdan – Az ecommerce-platforms.com szerkesztője

Köszönöm a legegyszerűbb magyarázatot, de még mindig nem vagyok zavarban a Payment gateway, a fizetésfeldolgozó kapcsán. Ahogy mondani szokás, hogy a fizetési átjáró viszi az információkat és továbbítja a kártyahálózatnak (Scheme), akkor hol kerül képbe a fizetési processzor. Kérem magyarázza el.

Szia Janet!

A fizetés feldolgozásának két szakasza van: az engedélyezés (amelyet a feldolgozó végzi) és az elszámolás, adattovábbítás az Ön bankja és az ügyfél bankja között (az átjáró végzi).

-

Bogdan – az Ecommerce-Platforms szerkesztője.

A legjobb magyarázat, amit eddig láttam. Dicsőség!

jobb magyarázata, mint másoknak a google-ban 🙂

Amit nem értek, az az, hogy miért úgy tűnik, hogy a PayPal kivételével nincs olyan cég, amely mindent kínálna. Elkezdtem keresni egy alternatívát a PP-hez, és rátaláltam a Stripe-re, regisztráltam stb... aztán rájöttem, hogy nem tudom használni, hacsak nincs fejlesztőm. én nem. Csak szeretnék hozzáadni néhány fizetési lehetőséget az ügyfelek számára, de nem hiszem el, hogy nem találok forrást a „mindent egyben, mindent csak úgy, mint a PP” megoldásokhoz, így nem kell összeraknom az árakat. -out, 90 milliárd különböző lehetőség. Lehet, hogy a számítógépemet blokkolják minden ilyen eredménytől – b/c, hogy léteznie kell. Rengeteg kis munkaidős szabadúszó/egyéni vállalkozónak kell lennie, akik NEM TERMÉKEKET, hanem szolgáltatásokat, például írást, szerkesztést vagy tanácsadást, vagy valamit, aki ezt szeretné. Regisztráljon. Illesszen be egy kódot a webhelyébe. Kész. Az összes vállalat listája és díjai. Kész. Könnyen. Nem, úgy tűnik, nem létezik.

Sziasztok! Érdeklődnék, hogy melyiket ajánljátok szoftveres felhő alapú alkalmazáshoz. Köszönöm!

Ez minden bizonnyal egy zavaros terület, sok terminológiával, amelyeket nem mindig használnak következetesen. Talán érdemes hozzátenni, hogy azoknak a kisebb kereskedőknek, akik szeretnék egyszerűvé tenni a dolgokat, és elkerülni a havi fix díjakat, általában az járt a legjobban, ha egy minden-az-egyben fizetési szolgáltatót, például a Stripe-ot vagy a PayPal Pro-t használnak, amelyekhez nincs szükség külön kereskedői fiókra. . A nagyobb kereskedők azonban általában pénzt takaríthatnak meg azzal, hogy saját kereskedői számlát szereznek.

Jó hívás, köszönöm Matt felvilágosítását!