As contas bancárias comerciais tendem a cobrar taxas mensais ou de inscrição, exigem processos de aplicativos tediosos e vendem ferramentas de negócios desatualizadas. Então, o que você pode fazer para garantir que encontre uma conta simples e sem taxas para gerenciar suas despesas comerciais, receitas e fluxo de caixa geral? Uma solução é olhar para a conta bancária de negócios Novo, que é conhecida por sua bela interface móvel e estrutura sem taxas. Nesta análise do Novo, descobrimos como o Novo funciona como uma conta bancária comercial, bem como como ela difere de todas as outras contas bancárias comerciais no mercado.

Visão geral: Novos negócios bancários

Novo oferece uma conta bancária comercial online com foco nos Estados Unidos. A empresa se esforça para eliminar as taxas usuais que acompanham as contas bancárias comerciais, além de facilitar a configuração de uma conta e a conclusão de tarefas como enviar cheques e aceitar transferências eletrônicas.

Como uma conta bancária comercial “totalmente online”, você fica sem a opção de visitar uma agência bancária (o que é extremamente útil). No entanto, o Novo compensa a falta de agências fornecendo uma interface online elegante, com um aplicativo móvel que faria inveja ao Chase e ao Bank of America. É intuitivo, oferece as informações necessárias na parte superior do aplicativo e não há necessidade de pesquisar para localizar itens essenciais, como botões para movimentar dinheiro ou verificar atividades recentes.

A Novo apoia pequenos empresários, comerciantes de comércio eletrônico, freelancers e empresários em todo os EUA. Isso significa que você pode ser um cidadão dos EUA ou um fundador internacional para iniciar uma conta. Pode haver planos no futuro para expandir para outros mercados, mas isso ainda não aconteceu.

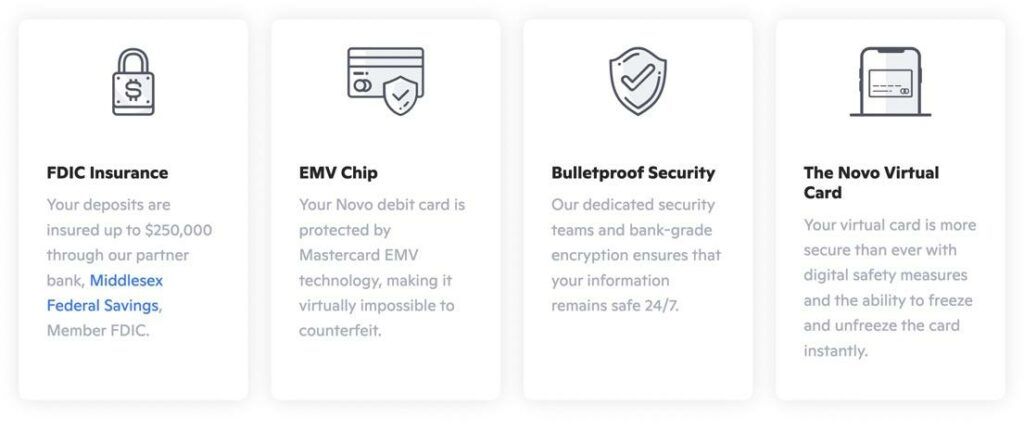

Lembre-se, no entanto, que o Novo não é realmente um banco, mas uma Fintech, essencialmente fornecendo todos os recursos tecnológicos que você obtém com sua conta. A Novo afirma que opera uma força de trabalho totalmente digital, com seus locais de negócios em Miami, Nova York e Índia. É uma parceria com a Middlesex Federal Savings, FA, que fica em Somerville, Massachusetts. Esses tipos de parcerias garantem que você receba ferramentas tecnológicas mais fortes para serviços bancários, mantendo-se seguro com seguro FDIC e proteção de um banco real.

Prós

- A Novo oferece um aplicativo de conta comercial de 10 minutos.

- Não há taxas ocultas ao se inscrever, manter uma conta ou fechar uma conta. A Novo fornece uma lista completa de taxas (a maioria das quais é $ 0) para manter total transparência durante todo o seu tempo como cliente.

- Não há taxas mensais.

- Faça transferências rápidas sem obstáculos. Cheques de correio, transferências completas de ACH e aceite transferências recebidas, tudo grátis.

- Você obtém os benefícios de uma bela interface online de uma empresa de tecnologia e ainda recebe uma conta bancária segurada pela FCIC.

- Seu atendimento ao cliente é sólido para uma empresa de fintech.

- Você recebe reembolsos de todas as taxas de caixa eletrônico que encontrar.

- Todos os clientes recebem um cartão de débito virtual e físico para gastos comerciais.

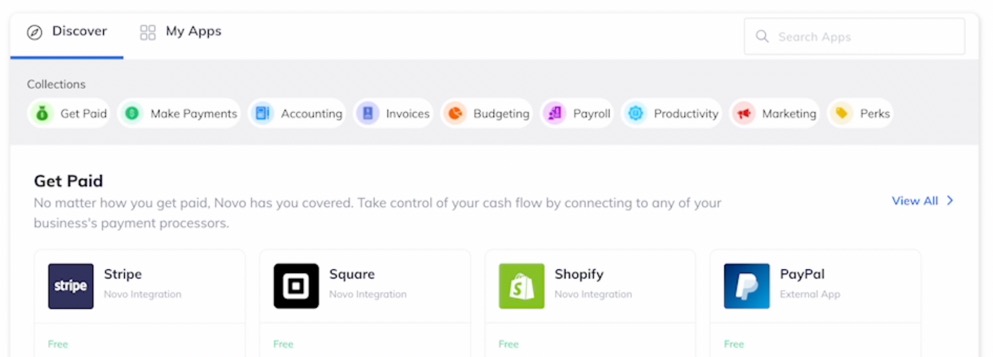

- Você pode enviar faturas e integrar com várias ferramentas de pagamento como Wise, Stripe e PayPal.

- Integre diretamente com o seu software fiscal.

- Eles têm um produto chamado Novo Boost para receber pagamentos em horas em vez de dias. Isso funciona por meio da integração Stripe para acelerar as transferências para seu banco e fornecer fluxo de caixa mais imediato para seu negócio.

Contras

- Existem desvantagens na combinação Fintech/banco

- Você não tem acesso a agências bancárias físicas.

O que diferencia o Novo Business Banking?

Aqui está a nova configuração da moda: uma empresa sofisticada de Fintech se une a um pequeno banco. E foi exatamente isso que a Novo fez. Isso resolve inúmeros problemas. Por um lado, os usuários de contas comerciais não precisam sofrer com as interfaces on-line e móveis muitas vezes abismais montadas pelos bancos. Além disso, você não está dando seu dinheiro para uma fintech que se preocupa principalmente com uma base de usuários crescente. Em vez disso, seu dinheiro fica armazenado e garantido pelo banco parceiro, neste caso, Middlesex Federal Savings, FA

Portanto, isso permite que o Novo se destaque de várias maneiras com os benefícios de uma interface online impressionante e o suporte de uma instituição bancária. Os usuários podem depositar cheques pelo celular, realizar transferências bancárias e verificar seus saldos, tudo em uma interface simples.

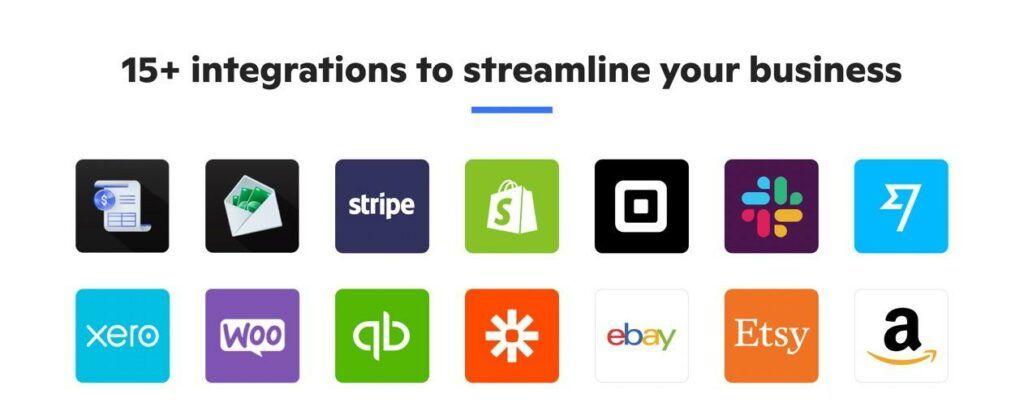

A Novo se destaca de outras fintechs ao se integrar a dezenas de aplicativos como Etsy, Shopify, Faixa e Wise. As taxas também são praticamente nada, e transparentes. Não há taxas ocultas, pagamentos mensais e pagamentos iniciais para se inscrever. Finalmente, você não precisa passar pelo processo demorado que geralmente acontece quando você solicita uma conta bancária comercial. Novo mantém por cerca de 10 minutos. É isso.

Nova revisão: ofertas de banco de negócios

Já vimos em nossa análise do Novo que ele tem uma interface maravilhosa. Sabemos que tem parceria com um banco segurado pelo FDIC. E sabemos que é destinado a pequenas empresas, comerciantes de comércio eletrônico e freelancers. Mas e as ofertas? Os recursos que você pode esperar receber após se inscrever em uma conta.

Para começar, a Novo oferece um tipo de conta: Business Banking.

A conta bancária comercial abre uma boa lista de recursos para você gerenciar os fluxos de trabalho das finanças da sua empresa.

Aqui está o que mais gostamos:

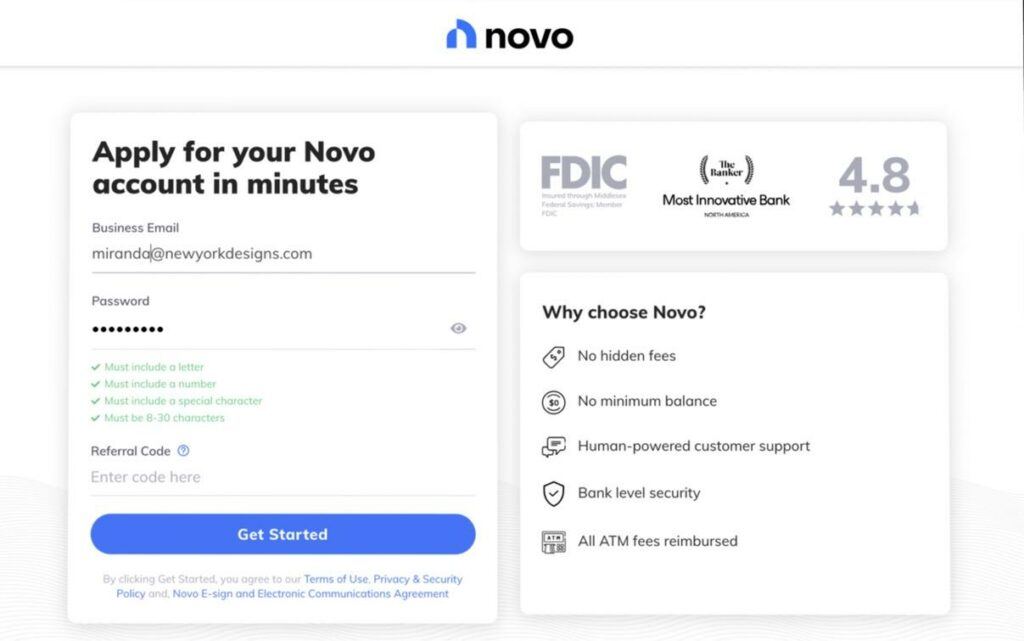

Uma aplicação de 10 minutos

Como muitos donos de empresas sabem, contas bancárias e cartões de crédito corporativos normalmente têm processos de solicitação especiais, muitas vezes exigindo um longo período de espera, requisitos de crédito acima da média ou um longo pedido para preencher.

Infelizmente, essa ainda é a experiência padrão que você encontrará sempre que solicitar uma conta bancária comercial. Felizmente, a Novo se livra de todo esse processo com seu processo de inscrição de 10 minutos.

Crie uma conta em qualquer dispositivo que você quiser, sem ter que falar diretamente com um caixa do banco e sem passar por uma verificação de crédito ou um longo aplicativo ou fila de espera.

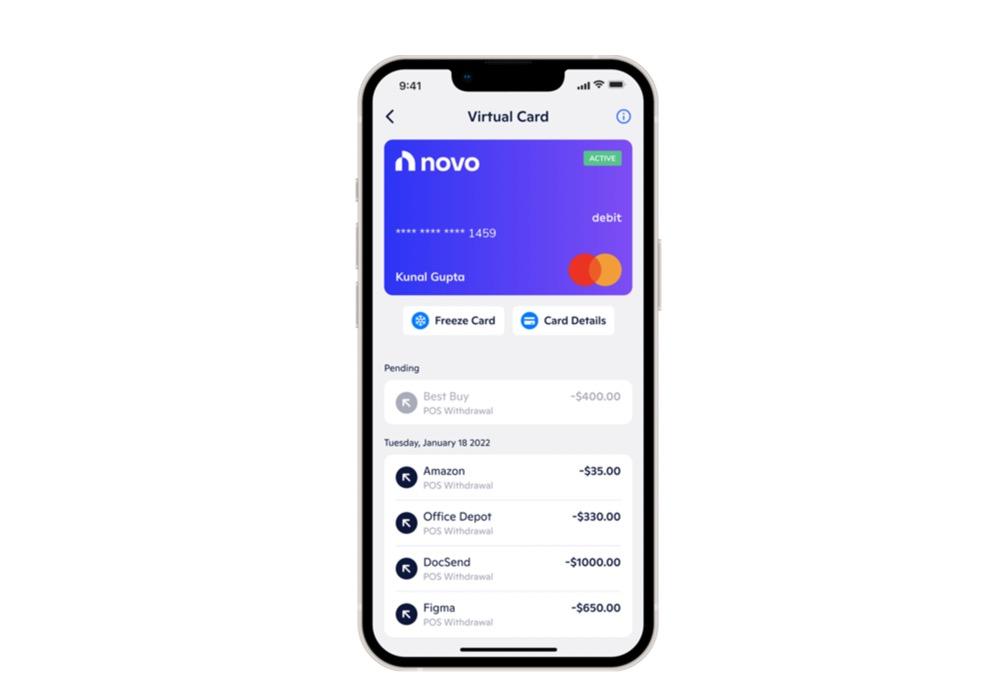

O Novo Cartão Virtual

Novo envia a todos os usuários um cartão de débito Mastercard físico para despesas comerciais. Fora isso, você recebe um cartão de débito virtual para gastar sem o cartão de plástico. Dessa forma, você pode vincular o cartão aos aplicativos Apple Pay ou Google Pay, manter sua conta segura no telefone e verificar as transações recentes.

Outra vantagem do cartão virtual é que você não deve ficar esperando para receber seu cartão físico para gastar da sua conta comercial. E como bônus, o Novo oferece um botão para congelar o cartão caso você perceba alguma atividade suspeita ou perca o cartão físico.

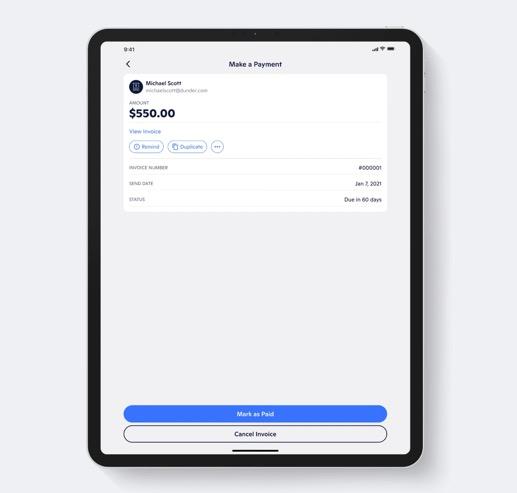

Integrações de faturas e pagamentos

Em vez de pagar por um software de faturamento totalmente separado, a Novo fornece faturamento de graça. Com faturas personalizadas e com marca, freelancers e proprietários de pequenas empresas têm a oportunidade de enviar faturas em questão de segundos. Não há limite para o número de clientes ou faturas que você cria.

Quanto aos métodos de pagamento, o Novo permite que você aceite transferências ACH e pagamentos com cheque físico, que são as opções mais fáceis para se livrar das taxas de transação. Dito isso, é possível aceitar cartões de crédito - e outros métodos de pagamento como o Apple Pay - com o PayPal, Square, e integrações Stripe. Basta escolher quais opções você quer incluir em suas faturas.

Novo Reservas: Reserve dinheiro para impostos e folha de pagamento

O recurso Novo Reserve garante que todos os proprietários de empresas reservem a quantia certa de dinheiro para coisas como:

- Impostos estimados

- O imposto sobre vendas

- Lucro

- Folha de pagamento

- Despesas comerciais futuras

A interface online mostra 5 reservas para você gerenciar orçamentos. Mova dinheiro de e para essas contas, enquanto também armazena o dinheiro recebido nessas reservas para economias automatizadas.

Transferências e pagamentos gratuitos

Seja enviando uma transferência ACH ou cheque, você não precisa se preocupar com taxas extras. As transferências internacionais são processadas através de Wise, e há transações ilimitadas dentro dos EUA, tudo de graça.

Além disso, é gratuito depositar um cheque em seu telefone e você pode aceitar ou transferir dinheiro de outra pessoa ou empresa sem taxas extras. Transferir dinheiro de uma conta de terceiros para sua conta Novo também leva apenas o clique de um botão e não custa nada.

Novo Boost: pagamentos mais rápidos

Falando em pagamentos, a Novo fornece um produto chamado Novo Boost, que permite que proprietários de pequenas empresas tenham a chance de receber suas receitas em suas contas bancárias comerciais em questão de horas em vez de dias. Ele só funciona por meio da integração do Stripe, mas funciona de forma semelhante a algumas das ferramentas de transferência de pagamento acelerada que você pode encontrar em plataformas como PayPal e Venmo, onde você tem a opção de aceitar o pagamento padrão (que leva alguns dias) ou acelerar a transferência de dinheiro por uma pequena taxa.

O Novo Boost funciona muito bem para freelancers, lojas de e-commerce e outros pequenos empresários que querem acesso mais rápido às suas receitas para usar em outras áreas do seu negócio. Ele essencialmente envia mais fluxo de caixa imediato para o seu negócio para pagar sua equipe, reinvestir no crescimento ou usar para seus fornecedores. E tudo isso é feito pelo Stripe, então o dinheiro vai diretamente para a conta bancária comercial que você vinculou ao Stripe.

Parece que eles podem ter planos de adicionar o Novo Boost para algumas outras integrações de pagamento, além do Stripe, então esperamos ver isso disponível para opções como Square, PayPal e Wise. Independentemente disso, parece um recurso promissor que qualquer proprietário de empresa pode experimentar ou usar ocasionalmente quando precisar de mais liquidez.

O Novo Boost é configurado dentro do aplicativo Novo Stripe, onde ele pede para você optar por Pagamentos Instantâneos. Isso permite que você receba até 2 dias antes do normal, e não importa de onde esses pagamentos vêm; eles podem ser de faturas ou da sua loja online, desde que seja pelo aplicativo Stripe.

Então, para resumir, aqui está o que você obtém com o Novo Boost:

- Um método de pagamento mais rápido através da integração de pagamento Stripe.

- Acesso a esses fundos, independentemente de virem por meio de uma loja online ou fatura.

- Fluxo de caixa aprimorado para gastos com o resto do seu negócio.

- Pagamentos que levam horas em vez de dias. A maioria dos usuários do Novo Boost recebe seu dinheiro até 2 dias mais rápido do que aqueles que usam o método Stripe padrão.

- Uma integração simples que requer apenas que você clique em um botão para ativar os pagamentos rápidos.

- Pagamentos automáticos sempre que houver um saldo ativo no Stripe. Isso significa que você nunca precisa entrar no aplicativo Stripe para iniciar uma transferência. Tudo é feito para você.

Inúmeras integrações financeiras

Muito poucos aplicativos bancários de negócios se integram a uma ampla variedade de aplicativos como o Novo.

Para começar, a Novo oferece integrações profundas com ferramentas de processamento de pagamentos como Stripe, Squaree PayPal. Colete faturas com facilidade e ainda opte por cobrar de seus clientes as taxas do cartão de crédito.

Plataformas e marketplaces de comércio eletrônico também têm integrações com o Novo. A lista inclui Shopify, WooCommerce, Amazon, Etsy e eBay. Finalmente, os pagamentos internacionais tornam-se mais fáceis e baratos, com a Wise integração.

Liberdade de gastos internacionais

O cartão de débito Novo é aceito em qualquer lugar do mundo, pois contém um chip EMV que é seguro e transferível, independentemente de onde você vá. As viagens internacionais não são limitadas a um cartão de débito exclusivo dos EUA. A Novo oferece suporte apenas a empresas dos EUA, mas você ainda pode gastar seu dinheiro em outro lugar.

Você também recebe notificações imediatas sempre que gastar, caso precise congelar sua conta.

Por fim, os reembolsos de taxas de caixas eletrônicos da Novo se aplicam durante a viagem. Então, faça uma viagem para a Itália, use um caixa eletrônico (com uma taxa) e receba essa taxa de volta pela Novo.

Nova revisão: taxas e preços

Como mencionado anteriormente nesta revisão do Novo, não há taxas ocultas quando você se inscreve. A Novo é transparente com suas taxas, mesmo listando uma Tabela de Taxas de Verificação diretamente em seu site. Tenha em mente que este é um documento bastante antigo, mas tudo é preciso.

Aqui estão os destaques:

- Taxa de serviço mensal: $ 0

- Taxas de inscrição: $ 0

- Transferências internacionais: $ 0

- Taxas de caixas eletrônicos internacionais: US$ 0

- Rendimento percentual anual: 0%

- Taxa para encerrar sua conta: $ 0

- Transferências ACH de entrada e saída: $ 0

- Fios domésticos e estrangeiros recebidos: $ 0

- Parar pagamentos: $ 0

- Taxa de substituição do cartão de débito: $ 0

- Pagamentos por cheque físico: $ 0

- Cheque bancário: $ 0

- Taxa de extrato de papel: $ 0

Gostamos particularmente da taxa de extrato em papel de US $ 0, pois geralmente é fácil esquecer que alguns bancos ainda cobram se você não estiver a bordo do banco digital.

De qualquer forma, isso não significa que há uma completa falta de taxas da Novo. Na verdade, a única parte que é um pouco enganosa é o valor mínimo de $ 50 para abrir uma conta. Dito isto, ainda é bom manter um saldo mínimo de $ 0, mas não logo no início.

Aqui estão as principais taxas:

- Cobrança de fundos insuficientes: $ 27

- Taxa de devolução de fundos não recolhidos: $ 27

E isso é tudo! A única razão pela qual você veria cobranças extras em sua conta comercial é porque você tentou cobrar seu cartão de débito sem ter fundos suficientes. Ou quando você tem os fundos, mas eles não estão disponíveis para uso mediante cobrança (a taxa de devolução de fundos não coletados). Ambos custam R$ 27.

No geral, não há necessidade de pensar em uma taxa mensal recorrente ou em manter seu saldo acima de um determinado mínimo. Este é o tipo de conta bancária comercial que todos nós devemos querer, considerando que não há razão para pagar dinheiro extra apenas para ter uma conta bancária separada para seus gastos comerciais e gerenciamento de dinheiro.

Observação: você provavelmente incorrerá em taxas ao aceitar pagamentos de faturas por meio de aplicativos de terceiros, como Stripe, PayPal e Square. Estes são para processamento de cartão de crédito, tomados pelas operadoras de cartão e não pela Novo.

Nova revisão: segurança

Uma preocupação significativa com a Fintech é a segurança. Afinal, as fintechs focam principalmente no crescimento da base de usuários e não na proteção dos clientes tanto quanto os bancos tradicionais.

A boa notícia é que Novo não está sozinho. Eles fizeram uma parceria com a Middlesex Federal Savings, FA, que é segurada pelo FDIC por até US $ 250 mil por depositante. Isso significa que todas as transações fraudulentas com cartão de débito são reembolsadas após um processo de revisão e, embora seja raro, qualquer dinheiro roubado de sua conta é segurado.

Como outra garantia, todos os cartões de débito Novo possuem tecnologia de chip da Mastercard. Os chips EMV são conhecidos por sua segurança anti-falsificação, então você deve se sentir confiante ao usar seu cartão.

Outras medidas de segurança da nossa análise do Novo incluem:

- Um botão “Congelar conta” no painel online e no aplicativo móvel.

- Forte segurança e criptografia para todas as informações e dados de pagamento que passam pela conta.

- Um cartão virtual que permanece no seu telefone e painel online, impossibilitando o acesso sem as credenciais de login corretas. Em suma, é muito mais difícil roubar e usar.

- Uma lista de transações recentes para monitorar transações e identificar atividades questionáveis.

Novo comentário: Suporte ao cliente

O suporte ao cliente é sempre uma preocupação das empresas de fintech, visto que as empresas de tecnologia geralmente buscam um crescimento rápido às custas das preocupações da base de usuários. A partir de agora, parece que a Novo tem um suporte ao cliente decente.

Eles alegam que você falará com uma "pessoa real" (o que deveria ser um dado adquirido no setor bancário), mas não há informações sobre se essa força de trabalho humana é terceirizada ou não. No que nos diz respeito, uma força de trabalho estritamente terceirizada geralmente não é mais útil do que um chatbot.

Mas durante nossos testes, o endereço de e-mail de suporte ao cliente (listado no site da Novo) nos colocou em contato com um representante de suporte em 24 horas. Eles responderam com, o que parecia, um e-mail bem informado sobre a integração de um Wise conta. Parecia um pouco roteirizado, mas pelo menos recebemos algumas respostas.

Dito isto, nossa análise do Novo não mostrou nenhum número de telefone e nenhuma caixa de bate-papo. E, claro, o Novo não oferece nada em termos de agências físicas, então você não consegue encontrar aquela visão única que muitas vezes surge ao falar com uma pessoa em um banco.

Quanto aos recursos online, o Novo tem links para as páginas de FAQ e Ajuda, mas ambos vão para o mesmo lugar. É uma base de conhecimento respeitável com barra de pesquisa para localizar artigos que possam responder a perguntas. Você também pode pesquisar por categoria.

Eles têm centenas de “artigos” da base de conhecimento, mas são mais como respostas de perguntas frequentes, com respostas extremamente curtas e sem recursos visuais para guiá-lo com coisas como integrações ou a interface. Gostaríamos de ver isso melhorado no futuro.

Você pode se conectar com Novo em quase todos os sites de mídia social, do Facebook ao Youtube. Isso é um pouco inútil para um banco, mas considerando que isso é tb uma empresa Fintech, obviamente podemos ver que suas páginas de mídia social são para marketing e não para suporte ao cliente.

Por fim, o Novo oferece um blog com histórias de pequenas empresas, notícias da empresa, construção de negócios e muito mais. Novamente, os blogs são mais para marketing, mas é bem possível que você responda a algumas de suas perguntas depois de ler os artigos do Novo.

O Novo Business Business Banking é ideal para você?

Se você concorda em usar uma Fintech para o seu banco comercial, o Novo parece uma opção maravilhosa praticamente sem taxas, uma bela interface móvel e opções de cartão de débito físico e digital.

Nós gostamos mais para freelancers e empresas de comércio eletrônico que trabalham com faturas. Você pode enviar e receber dinheiro com facilidade, esquecer a maioria das taxas e se movimentar pelo mundo sem restrições internacionais. Combine isso com as múltiplas integrações e o Novo parece ser um vencedor.

Por favor, deixe-nos saber nos comentários se você tiver alguma dúvida sobre nossa revisão do Novo!

Comentários Respostas 0