Die Zahlungsabwicklung ist wahrscheinlich das einschüchterndste Element des gesamten Online-Verkaufspuzzles, wenn Sie gerade erst anfangen. Und das ist vollkommen verständlich.

Immerhin ist dies der Teil des Jobs - so wie Sie sind Start eines neuen Online-Shops - wo Sie anfangen, mit den Finanzinformationen Ihrer Kunden wie Kreditkartennummern, sensiblen persönlichen Daten usw. umzugehen. Als E-Commerce-Shop-Inhaber liegt es in Ihrer vollen Verantwortung, sicherzustellen, dass die Daten Ihrer Kunden vor allem sicher aufbewahrt werden .

Glücklicherweise ist die Zahlungsabwicklung nicht so schwer herauszufinden, sobald Sie sich damit befassen. Das schwierige schwere Heben wird größtenteils von anderen Unternehmen erledigt, sodass Sie sich auf den Kern Ihres Geschäfts konzentrieren können. Aber wir werden dazu kommen ...

✨ In diesem Handbuch werden die Grundlagen der Zahlungsabwicklung Schritt für Schritt erläutert. Außerdem wird der Unterschied zwischen einem Zahlungsabwickler, einem Zahlungsgateway und einem Händlerkonto erläutert.

In Eile? Nachfolgend finden Sie eine Zusammenfassung der wichtigsten Unterschiede zwischen Zahlungsprozessoren, Zahlungsgateways und Händlerkonten:

- Zahlungs-Gateways - verbindet Ihren E-Commerce-Shop mit dem Zahlungsprozessor; sendet eine Transaktionsanforderung an den Zahlungsprozessor

- Zahlungsprozessor - verarbeitet die Anfrage vom Gateway und führt sie aus - nimmt das Geld vom Kunden und zahlt es auf Ihr Händlerkonto oder ein von einem Dritten verwaltetes Konto ein

- Händler-Konto - Hier wird das Geld nach einer erfolgreichen Transaktion eingezahlt. Händlerkonten sind optional, Sie benötigen keine als E-Commerce-Unternehmen

Inhaltsverzeichnis:

👉 Wann kommt die Zahlungsabwicklung ins Spiel?

👉 Wie alle drei zusammenarbeiten

👉 Was ist ein Zahlungsportal?

👉 Was ist ein Zahlungsabwickler?

👉 Was ist ein Händlerkonto?

👉 Zusammenfassung

Wann kommt die Zahlungsabwicklung ins Spiel?

Die Kernelemente, die Sie als eCommerce-Experte benötigen, umfassen Folgendes:

- 📛 Ein Domainname (z. B.

xyzbusiness.com) - 🏗️ Eine hochwertige eCommerce Website Plattform (wie Shopify or BigCommerce)

- 💻 Hochwertiges (nicht nur das billigste) Webhosting (Hosting ist in Plattformen wie enthalten) Shopify, aber nicht mit Systemen wie WordPress /WooCommerce)

- 💳 Eine Möglichkeit, Zahlungen von Kunden zu akzeptieren - auch bekannt als. Zahlungsabwicklung

Über diesen letzten Teil werden wir heute diskutieren.

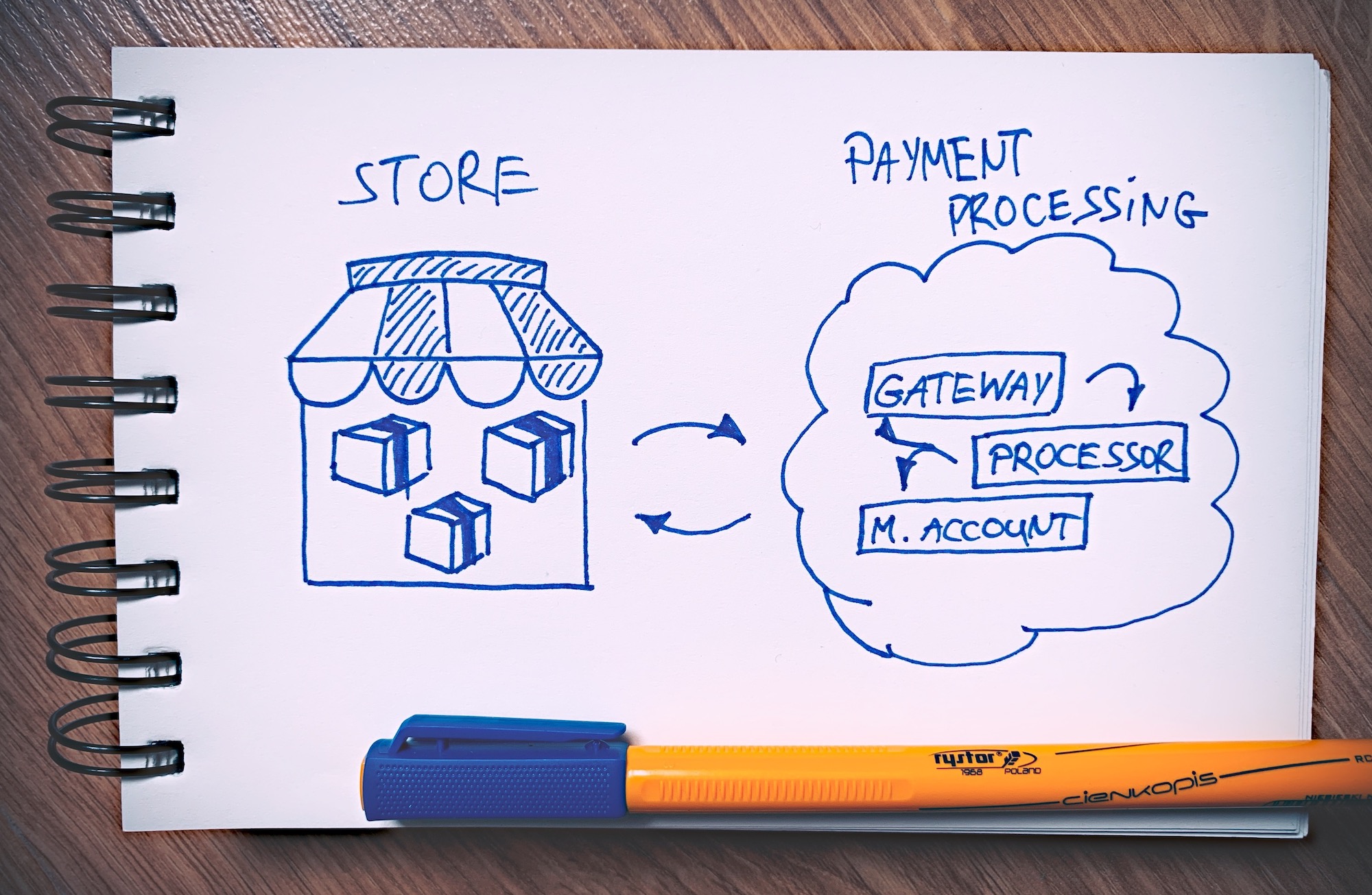

Das erste Überraschende an der Zahlungsabwicklung ist, dass sie unabhängig von Ihrem E-Commerce-Shop funktioniert. Grundsätzlich handelt es sich um eine separate Sache / ein System, das erst aktiviert wird, wenn Ihr Kunde zur Zahlung bereit ist.

Denk es dir so:

In diesem Modell arbeitet die Zahlungsverarbeitungsebene separat und kommt nur bei Bedarf zum Einsatz.

Wenn Sie einen Standard - E - Commerce - Shop betreiben, haben Sie Ihre Hauptgeschäftsplattform / - system (wie z Shopify or WooCommerce) um sicherzustellen, dass Ihre Website funktioniert - präsentieren Sie Ihre Produkte, lassen Sie Kunden sie durchsuchen und Bestellungen aufgeben. Die eigentliche Abwicklung der Zahlungen erfolgt dann in der Regel außerhalb des Standortes. Ihr Geschäft stellt nur eine Verbindung zum Zahlungsverarbeitungsmechanismus her und sendet alle wesentlichen Details, um ihn auszuführen.

Dies geschieht aus mehreren Gründen auf diese Weise. Erstens ist es ein viel sichereres Modell. Darin ist es die Zahlungsverarbeitungsplattform, die sich um die Sicherheitsprobleme kümmern und sicherstellen muss, dass die Transaktionen sicher aufbewahrt werden. Ohne diese externe Zahlungsabwicklung müssten Sie diese ganze Arbeit erledigen.

Der zweite Grund ist, dass sich verschiedene Mechanismen, Regeln und Vorschriften für die Zahlungsabwicklung von Zeit zu Zeit ändern und es schwierig (wenn nicht unmöglich) ist, mit ihnen Schritt zu halten, wenn Sie dies selbst tun. Auch hier haben Sie die Zahlungsabwicklungsplattform, die diesen Job ausführt.

Und schließlich ist es auch aus Kundensicht ein vertrauenswürdigeres System. Ich bin mir beispielsweise sicher, dass Sie Ihre Kreditkarteninformationen bei PayPal viel sicherer eingeben werden als bei irgendeinem Online-Shop, dem Sie noch nicht vertrauen.

Alles in allem besteht der größte Vorteil dieser externen Einrichtung mit Zahlungsabwicklung darin, dass Sie - der Ladenbesitzer - sich einfach keine Gedanken über diese Kreditkarten machen müssen und sie einfach den Profis überlassen können .

Sie können sich darauf konzentrieren, Geschäfte zu machen und tatsächlich Verkäufe zu generieren, während eine andere Person dafür sorgt, dass alle Zahlungen korrekt verarbeitet werden.

Vor diesem Hintergrund gibt es drei Hauptelemente eines Zahlungsverarbeitungssystems. Ja, du hast es erraten; Sie sind:

- Payment Gateway

- Zahlungsprozessor

- Händler-Konto

Was genau ist der Unterschied zwischen einem Zahlungsgateway, einem Zahlungsabwickler und einem Händlerkonto?

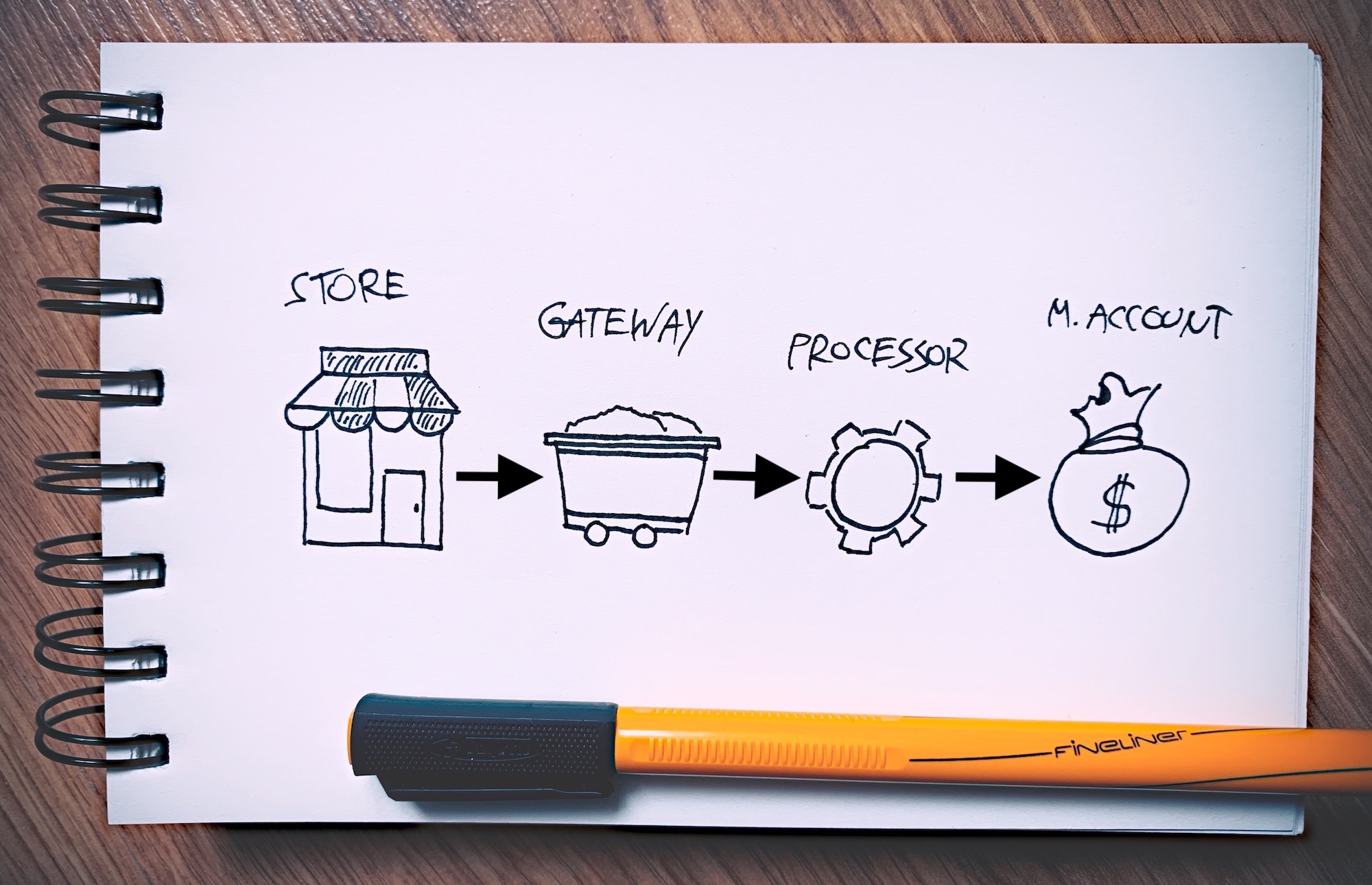

Alle drei Elemente arbeiten zusammen, um Geld vom Kunden an den Händler (Sie) zu überweisen, aber es hilft zu verstehen, was jeder von ihnen während des gesamten Prozesses tut:

Wie alle drei zusammenarbeiten

So funktioniert der Zauber, wenn ein Kunde eine Bestellung in Ihrem E-Commerce-Shop aufgibt und diese dann bezahlt:

Sobald der Kunde ein Produkt ausgewählt hat und bereit ist zu zahlen, übernimmt jedes der drei Elemente seine eigene Aufgabe:

- Das Zahlungsgateway kümmert sich um das Senden der Transaktionsanforderung an den richtigen Zahlungsdienstleister oder Kreditkartenunternehmensaussteller.

- Der Zahlungsabwickler verarbeitet die Zahlung erwartungsgemäß und stellt sicher, dass sie korrekt übermittelt wurde, dass dem Kunden Geld zur Verfügung steht und dass alle Zahlungsdetails korrekt übermittelt wurden.

- Auf dem Händlerkonto wird das Geld eingezahlt, wenn die Verarbeitung erfolgreich abgeschlossen wurde.

Es geht im Wesentlichen alles von Zahlungsgateway → Zahlungsabwickler → Händlerkonto.

Wenn ich schon dabei bin, sollte man auch bedenken, dass in manchen Konfigurationen alle drei Elemente unter einem Dachunternehmen verborgen sind. Mit anderen Worten: Der Ladenbesitzer muss sich normalerweise nicht mit drei separaten Einheiten einzeln auseinandersetzen, sondern kann mit einem einzigen Unternehmen zusammenarbeiten, das alle drei Elemente vereint.

Jetzt etwas genauer:

🚪 Was ist ein Zahlungsportal?

Ein Zahlungs-Gateway ist ein Vermittler zwischen Ihrem Online-Shop und dem Zahlungsdienstleister, der die Zahlung von Ihrem Kunden erhält.

Wenn ein Kunde der Zahlung tritt auf Ihrer Website (diese ihre Kreditkartennummer sein kann oder jede andere Zahlungsmethode), sendet der Payment-Gateway, dass die Daten sicher an den Zahlungsabwickler.

Im Folgenden sind einige der wichtigsten Vorteile der Verwendung eines Zahlungsgateways aufgeführt:

Die Kosten für die Verwendung von Payment Gateways

Leider sind die Kosten der komplizierteste Aspekt ein Payment-Gateway zu verwenden. Grundsätzlich gibt es kein einzelnes Preisschild. Stattdessen müssen Sie sich in der Regel mit einer Reihe kleinerer Gebühren befassen, die mit unterschiedlichen Funktionen des Zahlungs-Gateways verbunden sind.

Am häufigsten gibt es drei Komponenten des endgültigen Preisschilds:

- Einrichtungskosten - variiert zwischen 0 und 250 US-Dollar. Wenn Sie Ihre E-Commerce-Plattform noch nicht ausgewählt haben, suchen Sie nach solchen, die bereits über ein integriertes Zahlungsgateway verfügen, z Shopify.

- Monatliche Kosten - $ 10 - $ 50.

- Transaktions Gebühren - Das sind zwei. Normalerweise sind es 0.00 - 0.25 USD + 1% - 5% pro Transaktion. Um dies zu verdeutlichen, müssen Sie sowohl die feste Gebühr als auch den Prozentsatz der Transaktion bezahlen.

Die meisten Gateways bieten Rabatte basierend auf dem Umsatzvolumen, das Sie erhalten.

👉 Wir diskutieren das Thema Zahlungsgateways in einem anderen Beitrag, in dem wir auch auflisten die besten 5-Zahlungsgateways auf dem Markt. Hör zu. Hier ist die Auswahlliste für den Fall, dass Sie neugierig sind:

Wieder können Sie mehr über sie und die Preise von jedem erfahren in unserer ausführlichen Ressource.

⚙️ Was ist ein Zahlungsabwickler?

Zahlungsprozessoren sind die Finanzinstitute, die im Hintergrund arbeiten, um alle Zahlungsverarbeitungsdienste bereitzustellen, die von einem Online-Händler verwendet werden. Diese Unternehmen haben normalerweise Partnerschaften mit anderen Unternehmen, die direkt mit Verbrauchern oder Händlern verhandeln.

Der Zahlungsprozessor stellt sowohl eine Verbindung zum Händlerkonto als auch zum Zahlungsgateway her und überträgt Informationen schnell hin und her. Dabei bleiben sie sicher und gelangen nahezu augenblicklich zum Endbenutzer.

In einfachen Worten, der Zahlungsprozessor entnimmt die Informationen über die Transaktion dem Zahlungsgateway, validiert sie, führt sie aus und zahlt die Beträge auf das Händlerkonto ein. Es benachrichtigt auch das Zahlungs-Gateway, wenn die Transaktion erfolgreich war.

Wie wir vorher berührt haben, ist Ihre Zahlung Prozessor der Wahl nicht eine Entscheidung, die allein bis auf die Person ist, die von der Finanz verantwortlich sein werden. Ein Zahlungsprozessor ist von entscheidender Bedeutung für die Gewährleistung Sie eine gute Conversion-Rate haben, so ist es eine Entscheidung, die Sie wollen nicht die leichte Schulter zu nehmen.

Eine kurze Liste der Top-Zahlungsanbieter

Es gibt eine Fülle von Zahlungsanbietern zur Auswahl, die wir jedoch auf das Beste eingegrenzt haben:

1. Gewinnlinien

Gewinnlinien ist besonders bekannt für ehrliche Verkaufspraktiken und allgemeine Transparenz. Nun, es ist vielleicht nicht der billigste Zahlungsabwickler auf dem Markt, aber Sie können wetten, dass das, was er verspricht, das ist, was er letztendlich liefert. Zugegebenermaßen ist die Interchange-Preisstruktur von Payline im Vergleich zu den Standardkostenplänen anderer Lösungen viel transparenter.

Im Wesentlichen bietet Ihnen Payline den Vorteil, dass Sie die Zahlungsgebühren und -preise, die für Ihr Unternehmen anfallen, im Voraus kennen. Folglich können Sie Ihre Verkaufsprozesse entsprechend planen, um Ihre Transaktionskosten auf lange Sicht zu minimieren.

Das heißt, Gewinnlinien ist ein ganzheitlicher Prozessor, der nicht nur Online-Zahlungen, sondern auch Zahlungen im Geschäft und mobile Zahlungen ermöglicht. Payline Connect ist die E-Commerce-Zahlungsanwendung und lässt sich in mehr als 175-Warenkorbplattformen integrieren. Auf diese Weise können elektronische Zahlungen und Kartenzahlungen in einer Vielzahl von Online-Shops sicher verarbeitet werden.

Es ist auch erwähnenswert, dass Payline kostenlose Abrechnungsfunktionen bietet. Selbstverständlich können Sie wiederkehrende Gebühren für Mitgliedschaften, Services oder Produkte geltend machen.

2. PayPal

Seit seiner Gründung im 1998, PayPal ist der größte Spieler im Zahlungsverarbeitungsspiel geworden. Das Unternehmen ist mittlerweile in mehr als 200-Ländern / -Regionen tätig und unterstützt ~ 25-Währungen.

PayPal kann direkt mit Ihrer Website integriert werden, und wegen seiner Vertrautheit mit Kunden auf der ganzen Welt, ist es sehr vertraut. Die Flexibilität von PayPal ist wirklich großartig. Sie können Zahlungen nicht nur über Ihren E-Commerce-Shop, sondern auch innerhalb einer App und sogar in Ihrem physischen Geschäft abwickeln.

- Lesen Sie unseren vollständigen Test von PayPal

- Entdecken Sie die besten 10 PayPal-Alternativen werden auf dieser Seite erläutert

3. Stripe

Stripe beschreibt sich selbst als „entwicklerzentriert“ und das ist ein sehr passender Begriff, da Stripes größter Vorteil die Anpassbarkeit ist. Die API von Stripe ermöglicht es Ihnen oder Ihrem Entwickler, zu experimentieren und eine Erfahrung zu schaffen, die perfekt zu Ihrem Unternehmen passt.

Stripe ist in über 20 Ländern verfügbar und ermöglicht die Annahme von mehr als 135 verschiedenen Währungen! Das bedeutet, dass Sie Ihren Kunden in ihrer lokalen Währung Rechnungen stellen und dennoch Geld in Ihrer erhalten können.

Natürlich können Sie mit Stripe sowohl Debit- als auch Kreditkartenzahlungen abwickeln.

4. Square

Square ist eine fantastische Option für ein Geschäft, das sowohl online als auch offline verkaufen möchte.

Square bietet eine Reihe von Geräten an, die Sie in Ihrem Ladengeschäft aufstellen können, von einfachen Clip-On-Magazinen bis hin zu einfachen Clip-On-Magazinenstripe Von Lesegeräten, die Sie auf Ihrem Telefon installieren, bis hin zu kontaktlosen Matten, Terminals, Ständern und sogar vollständigen Kassen.

Square ist auch unglaublich intuitiv und für Anfänger leicht zu verstehen. Das kostenlose Point-of-Sale-System ist der eigentliche Zusatznutzen. Erweiterte Funktionen wie digitale Belege mit integrierten Feedback-Formularen, Kosten für die Aufteilung von Karten sowie die Bestandsverwaltung für die Nachverfolgung von Lagerbeständen sind kostenlos.

👉 Wenn Sie mehr über die Zahlungsprozessoren erfahren möchten, lesen Sie hier unsere ausführliche Definition.

5. Swipesum

Wenn Sie Schwierigkeiten haben, den besten Zahlungsdienstleister für Ihre spezifischen Geschäftsanforderungen auszuwählen, gibt es auch dafür eine Lösung.

Stichwort, Swipesum

SwipeSumme ist ein Zahlungsberatungsanbieter, der Unternehmen dabei unterstützen möchte, die niedrigsten Tarife und die beste Zahlungsabwicklungslösung für sie zu finden.

Ihre Software vergleicht Zahlungsoptionen von mehr als 70 Zahlungsanbietern, um die Lösung mit den günstigsten Konditionen und Funktionen für Sie zu finden. Tatsächlich versprechen sie eine durchschnittliche Gebührensenkung von 40%.

Mit der KI-Technologie erkennt Swipesum, wenn einem Unternehmen für die Kreditkartenverarbeitung zu viel berechnet wird, indem es sich seine Prozessorbeziehungen, Vertragsverhandlungen und Preisstruktur ansieht. Anschließend suchen sie mithilfe einer Lesesoftware, die Interbankengebühren und Preise überprüfen kann, nach Möglichkeiten, Ihre Zahlungen zu optimieren.

Sie können bei SwipeSum eine kostenlose Beratung buchen, die Sie durch die besten Zahlungsabwicklungslösungen für Ihr Unternehmen, Preisverhandlungen und praktische Umsetzung führt.

Ihre Berater können Ihnen auch Einblicke in Ihr Händlerkonto geben. Durch die Analyse Ihrer Händlerabrechnungen kann Swipesum Kostenvergleichsvorschläge unterbreiten, die Ihnen einen Einblick geben, ob Sie das beste Angebot für Ihr Konto erhalten. Der Preis für diesen Service beträgt 25 USD pro Analyse.

Für eingehendere Beratungen oder größere Unternehmen bieten sie Beratungsdienste ab 50 US-Dollar pro Stunde an. Swipesum berät nicht nur zu den besten Zahlungsmöglichkeiten für diesen Preis, sondern bietet auch Bildungsdienstleistungen an, damit Sie wissen, wie Sie in Zukunft nach den besten Angeboten suchen können.

Aber warte, da ist mehr!

Auch wenn es sich nicht um einen Zahlungsdienstleister an sich handelt, empfehlen wir, mit an Bord zu gehen TransferWise wenn Sie mit einem Zahlungsdienstleister zu tun haben und insbesondere Zahlungen in mehreren Währungen akzeptieren möchten.

In einem solchen Szenario (Akzeptanz mehrerer Währungen) verlieren Sie normalerweise einen beträchtlichen Geldbetrag durch unterschiedliche Umrechnungsgebühren, wenn Sie versuchen, Geld abzuheben. Das ist wo TransferWise ins Spiel kommt.

TransferWise bietet Ihnen lokale Bankdaten für Großbritannien, die Eurozone, Australien und die USA. Und Sie benötigen keine lokale Adresse (was normalerweise eine ernsthafte Herausforderung darstellt, wenn Sie diese Konten selbst erhalten möchten).

Dieses Setup bedeutet, dass Sie Zahlungen wie vor Ort anfordern können, egal wo Sie sich befinden. Dann können Sie mit geringen Gebühren Geld abheben und so Ihre Währungsumrechnungskosten minimieren.

- Lesen Sie unseren TransferWise Überprüfen.

💰 Was ist ein Händlerkonto?

Ein Händlerkonto ist eine spezielle Art von Bankkonto. Über dieses Konto kann Ihr Unternehmen Zahlungen mit Kredit- und Debitkarten akzeptieren, die von einem Zahlungsdienstleister stammen.

Es ist erwähnenswert, dass Händlerkonten oft MIDs (oder Händler-IDs) genannt werden.

Wenn eine Transaktion auf der Ebene des Zahlungsdienstleisters abgewickelt wird, kann das Geld auf das Händlerkonto eingezahlt werden. Von dort können sie auf das Hauptbankkonto Ihres Unternehmens verschoben werden.

Die Schwierigkeit bei Händlerkonten besteht darin, dass es nicht immer einfach ist, eine Genehmigung bei Ihrer Bank zu erhalten. Es ist eine Menge Papierkram erforderlich, und die Anforderungen ändern sich von Region zu Region massiv.

Es gibt eine Vielzahl von Firmen, Finanzinstituten und Banken, die Händlerkonten anbieten. Welche Ihnen zur Verfügung stehen, hängt jedoch hauptsächlich von Ihrem Standort und Ihrem Land ab. Informieren Sie sich über Ihren lokalen Markt, bevor Sie sich für ein Händlerkonto entscheiden, wenn Sie wirklich eines benötigen - wie ich bereits sagte, in vielen Fällen nicht -, können Sie Ihren Zahlungsabwickler die ganze Arbeit erledigen lassen.

Ja, viele Zahlungsabwicklungs- und Zahlungsgateway-Unternehmen bieten auch Händlerkonten an. Der einzige Nachteil dabei ist, dass zusätzliche Gebühren anfallen, wenn Sie versuchen, Ihr Guthaben vom Verarbeiter auf Ihr normales Geschäftskonto abzuheben. Apropos:

Alternativen zu Händlerkonten

Wie gesagt, Sie benötigen kein Händlerkonto, um Ihren Online-Shop effektiv zu betreiben. Tatsächlich können Sie Zahlungen von Ihren Kunden sammeln und sie dann auf Ihr normales Geschäftsbankkonto einzahlen lassen, ohne dass dazwischen ein Händlerkonto vorhanden ist. Dazu müssen Sie sich bei einem Zahlungsdienstleister anmelden, der diese Art von Dienstleistungen anbietet.

Die beliebtesten Optionen auf dem Markt sind:

Wie Sie sehen, sind dies immer wieder die „üblichen Verdächtigen“. Diese Unternehmen bieten das gesamte Paket an - vom Zahlungsgateway über den Zahlungsabwickler bis hin zum vollständigen Zahlungsverarbeitungssystem. Wenn Sie eine der beiden Optionen auswählen, werden im Grunde alle Zahlungsabwicklungsanforderungen Ihres Geschäfts erfüllt.

👉 Wenn Sie mehr über die Händlerkonten erfahren möchten, lesen Sie Folgendes unsere ausführliche Definition.

Händlerkonten, Zahlungsabwickler und Zahlungsgateways zusammengefasst

Früher habe ich Ihnen gezeigt, ein vereinfachtes Modell, wie Zahlungs-Gateways, Zahlungsdienste und Händlerkonten zusammenarbeiten. Dieses:

Aber jetzt, wo wir haben den Unterschied zwischen den einzelnen Elementen im Detail erläutert, können wir ihre Rollen ein bisschen mehr Fleisch aus. Ich werde Sie durch eine Standardtransaktion in einem hypothetischen E-Commerce-Geschäft führen:

Fragen zur Zahlungsabwicklung?

Wenn Sie einen effektiven E-Commerce-Shop betreiben möchten, müssen Sie die grundlegenden Details der Zahlungsabwicklung kennen.

Die genauen Unterschiede zwischen Zahlungsabwicklern, Zahlungsgateways und Händlerkonten sind zunächst nicht so klar. Allerdings sollten die Grafik und die Umrisse oben geben Sie eine anständige Idee, wie der ganze Prozess funktioniert.

Wenn Sie immer noch verwirrt sind oder Ihre Meinung dazu äußern möchten, teilen Sie uns dies im Kommentarbereich unten mit.

Großartiger Artikel! Eine so klare und unkomplizierte Erklärung dessen, was normalerweise so kompliziert aussieht. Danke 🙂

Danke Sandra! 👍👍👍

Hallo, danke für die wertvollen Informationen. Ich wohne in Guyana (Südamerika). Ich plane, einen E-Commerce-Shop zu eröffnen. Die Banken hier bieten keine Zahlungsabwicklung an, also brauche ich eine Alternative. Paypal ist wegen der Geldwäschebeschränkungen ebenfalls nicht verfügbar. Hätten Sie eine besondere Empfehlung für mich? Danke.

Hallo Osmany, gibt es keinen lokalen Zahlungsabwickler?

Großartiger Artikel! Gut geschrieben und sehr klar. Warum spricht der Artikel über den Zahlungsabwickler im traditionellen E-Commerce-Modell nicht von Visa oder MasterCard? Sind sie nicht ein Beispiel für Zahlungsabwickler, die bei E-Commerce-Transaktionen eingesetzt werden? Es gibt auch Modelle, bei denen der Händler E-Commerce nutzt, aber keine Website hat. Die Bezahlung erfolgt per SMS oder URL. In zukünftigen Ausgaben des Artikels wäre es gut, mehr über dieses Modell zu erläutern … Danke

Danke für die Vorschläge, Samy!

Ich habe eine Softwareplattform, die mehrere Dienstanbieter abonniert. Durch die Verknüpfung verfügt mein Unternehmen über ein Händlerkonto und ein PayPal-Konto. Wenn ein Benutzer auf der Softwareplattform bezahlt, wird der Betrag unserem Händlerkonto über PayPal gutgeschrieben. Wir müssen den auf dem Händlerkonto gutgeschriebenen Betrag auf das Geschäftskonto des Dienstleisters überweisen. Bitte informieren Sie mich darüber, ob dies möglich ist oder ob alle Dienstleister ein PayPal-Konto übernehmen müssen.

Ich habe zuvor einen Artikel gelesen, in dem stand, dass der Zahlungsabwickler die Kreditkartenunternehmen wie Visa, Mastercard usw. sind, oder so habe ich es verstanden. Mich haben die drei oben genannten Teile des Zahlungsvorgangs und ihre Funktionen verwirrt. Wie heißen diese Unternehmen (Visa, Mastercard, Amex usw.) und was machen sie eigentlich?

Danke für den hilfreichen Artikel. Ich bin verwirrt darüber, wo Kreditkartendaten gespeichert werden. Der Zahlungsabwickler holt es sich von meiner Website, um die Transaktion zu starten, aber speichere ich es auch auf meiner Website? Und wie funktioniert das bei einem abonnementbasierten Produkt, bei dem wir dieselbe Kreditkarte regelmäßig belasten möchten, wenn der Kunde dieser Vereinbarung zugestimmt hat? Übermitteln wir die von uns gespeicherten Kreditkarteninformationen? Ich glaube, ich dachte, ein Zahlungsgateway würde uns die Kreditkartendaten vollständig entziehen, sodass wir nicht für deren Sicherheit verantwortlich sein müssen, aber jetzt bin ich mir nicht sicher, ob das der Fall ist.

Habe ich recht, dass für Online-Transaktionen sowohl ein Zahlungsgateway als auch ein Zahlungsabwickler erforderlich sind, während für physische Point-of-Sale-Transaktionen mit Karte nur Zahlungsabwickler erforderlich sind? Zweite Frage: Können Gateways und Prozessoren ein einziges Unternehmen/einen Dienstleister sein? Oder ist der Zahlungsabwickler immer ein separater Anbieter?

Hallo, ich habe mich gefragt, ob sie (Zahlungsabwickler) tatsächlich die Details in der Transaktion sehen können? (z. B. welche Arten von Produkten wir verkaufen, Kategorien usw.?

Hey Eric, sie haben keinen Zugriff auf die Daten.

Hallo, toller Artikel!! Was ist der Unterschied zwischen „direkten Verarbeitungsdiensten“ und Gateway-Diensten? Wir verwenden alle drei – wir haben ein Gateway, einen Prozessor und ein Händlerkonto. Wir arbeiten darauf hin, auf „Level III-Kreditkartenverarbeitung“ umzusteigen, was das Senden von mehr Daten und unterschiedlichen Datentypen an den Zahlungsprozessor erfordert {glaube ich}

Die PCI-Konformität ist für uns sehr wichtig, da wir bei telefonischen Bestellungen Kreditkartennummern verwenden. Können wir „Direct Proxessing Services“ bei telefonischen Kreditkartenbestellungen nutzen (wobei ein Kunde die Kreditkartennummer telefonisch angibt).

Nochmals vielen Dank für diesen tollen, leicht zu lesenden Artikel, Barbara Lewis

Hallo,

Danke für die Erklärung. Ich habe 70 % davon bekommen. Es ist jedoch immer einfacher, neuen Dingen zu folgen, wenn Sie auch Beispiele in den verschiedenen Kategorien einbeziehen könnten. Dann hätte ich 90-100 % bekommen. Denn wenn ich mir einen Überblick über die verschiedenen Akteure verschaffen möchte und wo sie sich im Zyklus befinden, wäre das einfacher 🙂

Vielen Dank!

Hallo Andrea,

Danke für deinen Vorschlag!

-

Bogdan – Redakteur bei ecommerce-platforms.com

Danke für die einfachste Erklärung, aber ich bin immer noch etwas verwirrt über Zahlungsgateway und Zahlungsprozessor. Wie gesagt, das Zahlungsgateway überträgt die Informationen und gibt sie an das Kartennetzwerk (Schema) weiter. Wo kommt dann der Zahlungsprozessor ins Spiel? Bitte erklären Sie das.

Hallo Janet,

Die Zahlungsabwicklung besteht aus zwei Phasen: der Autorisierung (durchgeführt durch den Zahlungsabwickler) und der Abwicklung, bei der Daten zwischen Ihrer Bank und der Bank des Kunden übertragen werden (durchgeführt durch das Gateway).

-

Bogdan – Redakteur bei Ecommerce-Platforms.

Beste Erklärung, die ich bisher gesehen habe. Ein großes Lob!

Es ist eine bessere Erklärung als andere auf Google 🙂

Was ich nicht verstehe, ist, warum es außer PayPal scheinbar kein Unternehmen gibt, das alles anbietet. Ich habe nach einer Alternative zu PP gesucht und Stripe gefunden, mich angemeldet usw. … dann festgestellt, dass ich es nicht verwenden kann, wenn ich keinen Entwickler habe. Habe ich nicht. Ich möchte nur einige Zahlungsoptionen für Kunden hinzufügen, aber ich kann nicht glauben, dass ich keine Quellen für „All-in-One-Lösungen, die alles genau wie PP machen“ finde, damit ich nicht 90 Milliarden verschiedene Optionen zusammenschustern und auspreisen muss. Vielleicht ist mein Computer für alle derartigen Ergebnisse gesperrt – denn es muss sie geben. Es muss jede Menge Kleinunternehmer/Einzelunternehmer geben, die KEINE PRODUKTE VERKAUFEN, sondern Dienstleistungen wie Schreiben oder Lektorieren oder Beratung oder so etwas, die so etwas wollen würden. Anmelden. Code in die eigene Website einbetten. Fertig. Eine Liste allerllllllen Unternehmen und ihrer Gebühren. Fertig. Einfach. Nein, scheint es nicht zu geben.

Hallo, ich frage mich, welche Sie für eine Software-Cloud-basierte App empfehlen. Danke schön!

Es ist sicherlich ein verwirrender Bereich mit vielen Fachbegriffen, die nicht immer einheitlich verwendet werden. Eine Sache, die vielleicht noch hinzugefügt werden sollte, ist, dass kleinere Händler, die es einfach halten und monatliche Festgebühren vermeiden möchten, am besten mit einem All-in-One-Zahlungsdienstleister wie Stripe oder PayPal Pro fahren, der kein separates Händlerkonto erfordert. Größere Händler können jedoch tendenziell Geld sparen, indem sie ein eigenes Händlerkonto eröffnen.

Guter Anruf, danke für die Klarstellung, Matt!