Betalingsverwerking is waarskynlik die mees intimiderende element van die hele "aanlyn verkoop" -raaisel as u net aan die gang is. En dit is heeltemal verstaanbaar.

Dit is immers die deel van die werk - soos jy is begin 'n nuwe aanlynwinkel - waar u die finansiële inligting van u klante, soos kredietkaartnommers, sensitiewe persoonlike data, ensovoorts begin hanteer. En as 'n e-handelwinkel-eienaar is dit u volle verantwoordelikheid om seker te maak dat u kliënte se data bo alles bewaar word. .

Gelukkig is die verwerking van betalings nie so moeilik om uit te vind as u eers daarna begin kyk nie. Die moeilike hysery word meestal deur ander ondernemings hanteer, sodat u op die kern van u besigheid kan fokus. Maar ons sal daarby uitkom ...

✨ In hierdie handleiding gaan ons stap vir stap deur die basiese begrippe van betalingverwerking en verduidelik ons ook die verskil tussen 'n betalingsverwerker, 'n betalingspoort en 'n handelaarsrekening.

Haastig? Hier is 'n samevatting van die belangrikste verskille tussen betalingsverwerkers, betalingsgateways en handelaarrekeninge:

- Betaling gateway - verbind u e-handelswinkel met die betalingsverwerker; stuur 'n transaksieversoek na die betalingsverwerker

- Betalingsverwerker - verwerk die versoek vanaf die poort en voer dit uit - neem die geld van die klant af en deponeer dit in u handelsrekening of op 'n rekening wat deur 'n derde party bestuur word

- Handelaarrekening - dit is waar die fondse gedeponeer word na 'n suksesvolle transaksie; handelaarsrekeninge opsioneel is, hoef u nie een as e-handelsonderneming te hê nie

INHOUDSOPGAWE:

???? Wanneer kom die verwerking van betalings in die spel?

???? Hoe al drie saamwerk

???? Wat is 'n betaalhek?

???? Wat is 'n betalingsverwerker?

???? Wat is 'n handelaarsrekening?

???? Opsomming

Wanneer kom die verwerking van betalings in die spel?

Die kernitems wat u as e-handelaar moet kry, sluit die volgende in:

- 📛 'n Domeinnaam (soos

xyzbusiness.com) - 🏗️ 'n Webwerfplatform vir e-handel (soos Shopify or BigCommerce)

- 💻 Kwaliteit (nie net die goedkoopste) webhosting nie (hosting is ingesluit by platforms soos Shopify, maar nie met stelsels soos WordPress /WooCommerce)

- 💳 'n manier om betalings van klante te aanvaar - ook bekend as. betaling verwerking

Die laaste deel is wat ons vandag gaan bespreek.

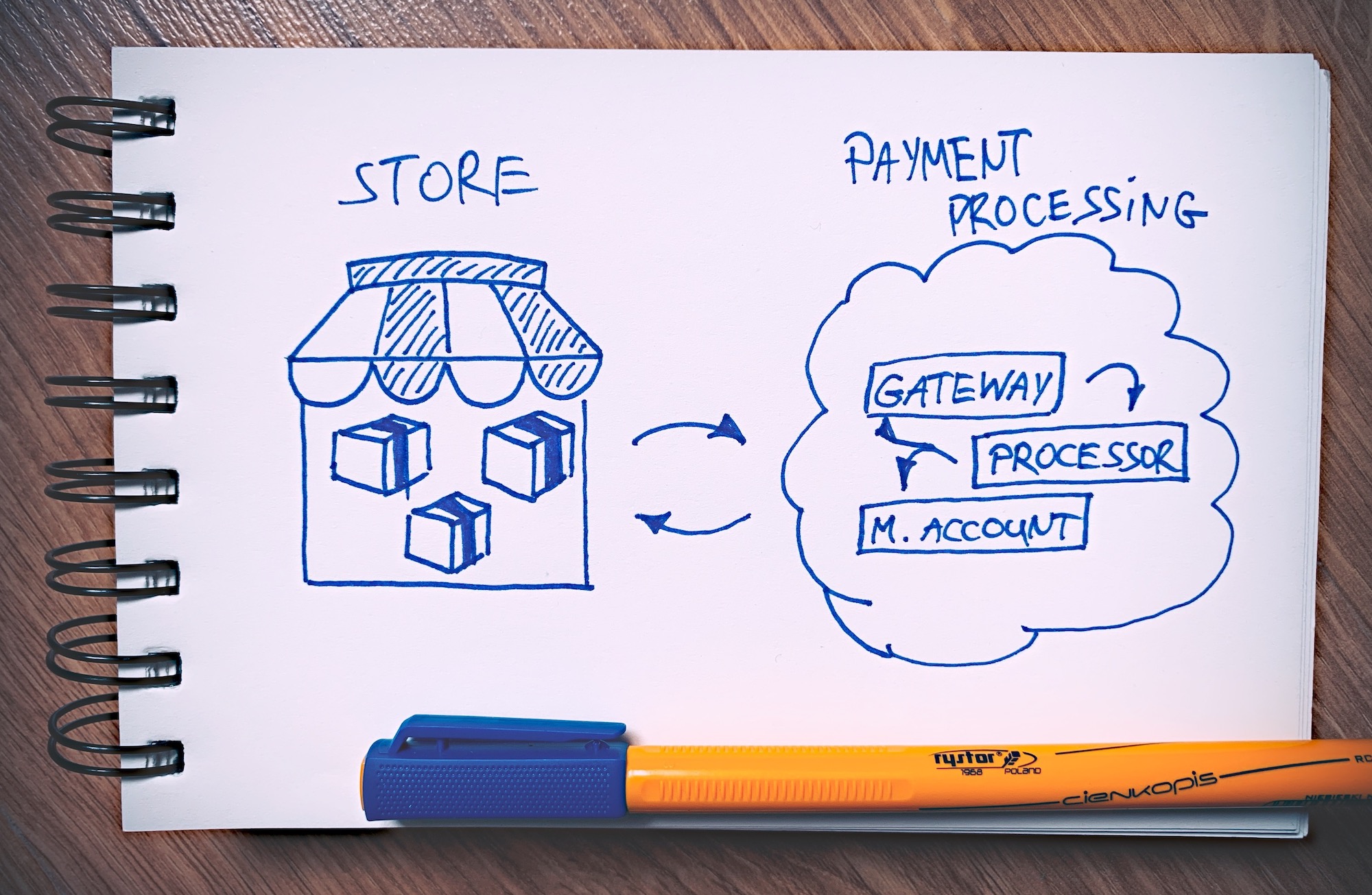

Die eerste verrassende ding van betalingsverwerking is dat dit soortgelyk werk van u eCommerce-winkel. Dit is basies 'n hele aparte ding / stelsel wat eers geaktiveer word as u kliënt gereed is om te betaal.

Dink aan dit so:

In hierdie model werk die betaalverwerkingslaag afsonderlik en kom dit slegs in die spel wanneer dit nodig is.

As u 'n standaard e-handelswinkel bestuur, het u u belangrikste winkelplatform / -stelsel (soos Shopify or WooCommerce) om u winkelwebwerf te laat draai - u produkte ten toon stel, klante deur hulle laat blaai en bestellings plaas. Die werklike verwerking van die betalings vind dan gewoonlik buite die werf plaas. U winkel sluit slegs aan by die betalingsverwerkingsmeganisme en stuur al die noodsaaklike besonderhede om dit te laat uitvoer.

Dit word om 'n paar redes op hierdie manier gedoen. Ten eerste is dit 'n baie veiliger model. Daarin is dit die betalingsverwerkingsplatform wat bekommerd moet wees oor die veiligheidskwessies en om seker te maak dat die transaksies veilig gehou word. As dit nie vir hierdie eksterne betalingsverwerking was nie, moet u al hierdie werk doen.

Die tweede rede is dat verskillende betalingsverwerkingsmeganismes, -reëls en -regulasies geneig is om elke nou en dan te verander, en dit sou moeilik wees (indien nie onmoontlik nie) om daarby te hou as u dit self doen. Weereens, u het die betalingsverwerkingsplatform wat hierdie werk doen.

Laastens is dit ook 'n meer betroubare opstelling vanuit die kliënt se oogpunt. Byvoorbeeld, ek is seker jy gaan baie meer selfversekerd wees om jou kredietkaart in te voerformation via PayPal as op een of ander ewekansige aanlynwinkel wat jy nog nie vertrou nie.

As dit in ag geneem word, is die grootste voordeel van hierdie opstelling buite die terrein met die betaling van betaling dat u - die winkeleienaar - u eenvoudig nie hoef te bekommer oor enige van hierdie kredietkaart-dinge nie en dit net aan die voordele kan oorlaat. .

U kan daarop fokus om sake te doen en om verkope te genereer, terwyl iemand anders sorg dat alle betalings korrek verwerk word.

Daarmee saam is daar drie hoofelemente van 'n betalingsverwerkingstelsel. Ja, jy het geraai; hulle is:

- betaling gateway

- betaling verwerker

- handelaar rekening

Wat is die verskil tussen 'n betalingspoort, betalingsverwerker en handelaarsrekening?

Al drie die elemente werk saam om geld van die kliënt na die handelaar (u) oor te dra, maar dit help om te verstaan wat elkeen deur die proses doen:

Hoe al drie saamwerk

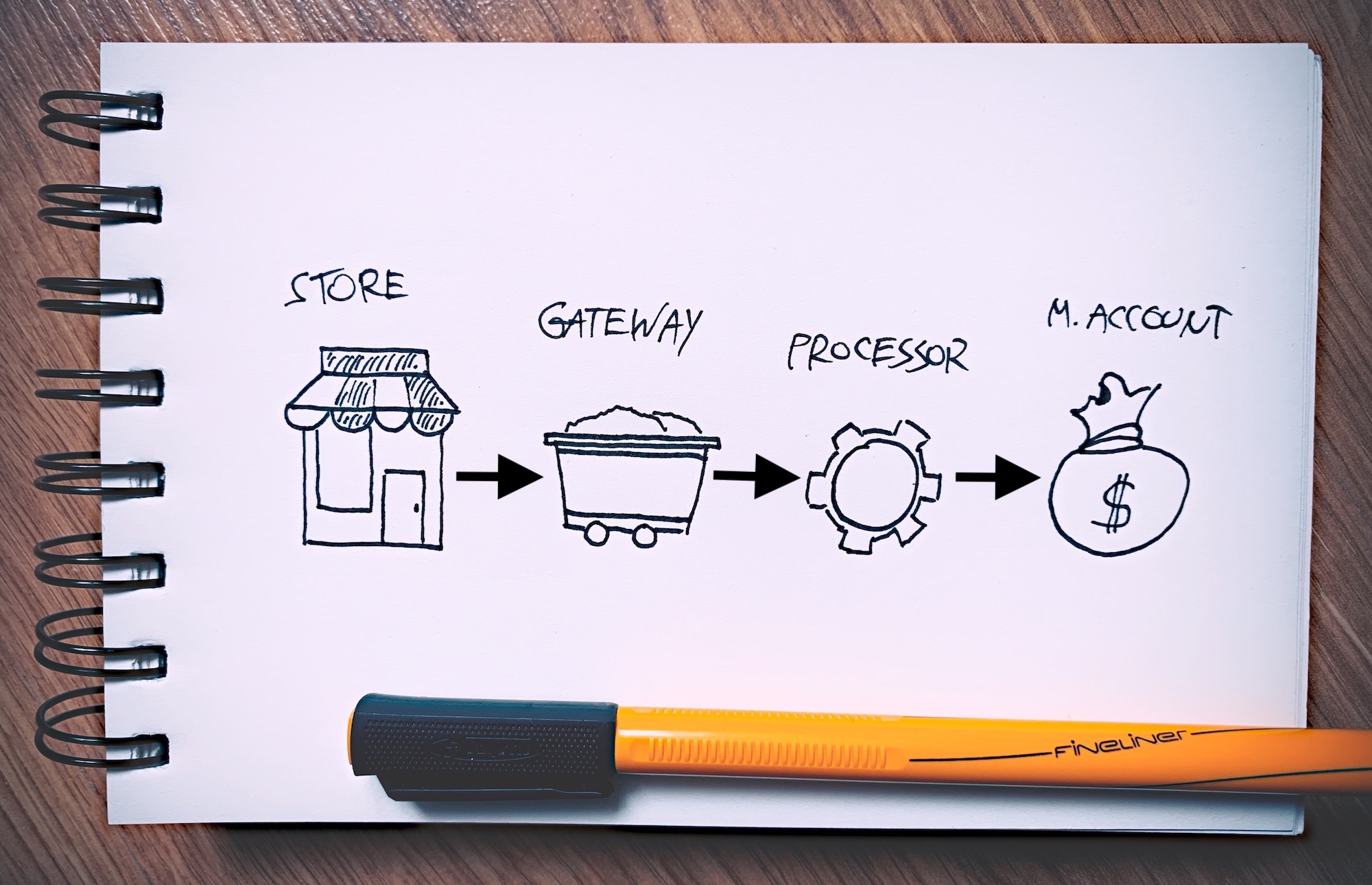

Hier is hoe die towerkuns gebeur wanneer 'n klant 'n bestelling in u e-handelswinkel plaas en dan daarvoor betaal:

Sodra die kliënt 'n produk gekies het en gereed is om te betaal, hanteer elkeen van die drie elemente sy eie unieke taak:

- Die betalingspoort sorg vir die versending van die transaksieversoek aan die regte betalingsverwerker of kredietkaartuitreiker.

- Soos u sou verwag, verwerk die betalingsverwerker die betaling - om seker te maak dat dit korrek ingedien word, dat die kliënt fondse tot sy beskikking het en dat alle betalingsbesonderhede korrek ingedien is.

- Die handelaarsrekening is waar die geld gedeponeer word sodra die verwerking suksesvol eindig.

Dit gaan eintlik alles van die betalingspoort → betalingsverwerker → handelaarrekening.

Terwyl ek besig is, is dit ook goed om in gedagte te hou dat in al die opstellings al drie die elemente onder een sambreelonderneming versteek is. Met ander woorde, die winkeleienaar hoef gewoonlik nie met drie afsonderlike entiteite te doen niedivitweeledig, maar kan eerder met 'n enkele maatskappy saamwerk wat soos al drie optree.

Nou in 'n bietjie meer detail:

🚪 Wat is 'n betaalhek?

'N Betaalpoort is 'n middelman tussen u aanlynwinkel en die betalingsverwerker wat die betaling van u klant ontvang.

As 'n kliënt hul betalingsbesonderhede op u webwerf invul (dit kan hul kredietkaartnommer of enige ander manier van betaling wees), stuur die betalingspoort die inligting veilig na die betaalverwerker.

Hier is 'n paar van die belangrikste voordele verbonde aan die gebruik van 'n betalingspoort:

Die koste verbonde aan die gebruik van betaalgate

Ongelukkig is die koste die ingewikkeldste aspek van die gebruik van 'n betalingspoort. Daar is eintlik nie 'n enkele pryskaartjie nie. In plaas daarvan moet u gewoonlik 'n aantal kleiner fooie hanteer wat verband hou met verskillende dele van die manier waarop die betaalpoort funksioneer.

Daar is gewoonlik drie komponente van die finale prys:

- Opstelkoste - wissel van $ 0 - $ 250. As u nog nie u e-handelsplatform gekies het nie, soek dan diegene wat reeds 'n geïntegreerde betalingspoort het, soos Shopify.

- Maandelikse koste - $ 10 - $ 50.

- Transaksiefooie - dit is tweevoudig. Gewoonlik is dit $ 0.00 - $ 0.25 + 1% - 5% per transaksie. Net om dit duidelik te maak, moet u die vaste fooi sowel as die persentasie van die transaksie betaal.

Die meeste gateways bied afslag op grond van die hoeveelheid verkope wat u kry.

👉 Ons bespreek die onderwerp van betalingsportaal in meer diepte in 'n ander pos waar ons ook lys die top 5 betaalgate in die mark. Kyk daarna. Hier is die kortlys ingeval u nuuskierig is:

Weereens, kan u meer oor hulle en die pryse van elkeen leer in ons diepgaande hulpbron.

⚙️ Wat is 'n betalingsverwerker?

Betalingsverwerkers is die finansiële instellings wat in die agtergrond werk om al die betalingsverwerkingsdienste te lewer wat deur 'n aanlyn handelaar gebruik word. Hierdie ondernemings het gewoonlik vennootskappe met ander ondernemings wat direk met verbruikers of handelaars handel.

Die betalingsverwerker koppel aan beide die handelaarrekening en die betaalpoort en gaan vinnig informatioon heen en weer, wat dit veilig en byna onmiddellik vir die eindgebruiker hou.

In eenvoudige terme neem die betalingsverwerker die inligting oor die transaksie vanaf die betaalpoort, valideer dit, voer dit uit en deponeer dan die geld in die handelaarsrekening. Dit stel ook die betalingspoort in kennis indien die transaksie suksesvol was.

Soos u al voorheen aangeraak het, is die keuse van u betalingsverwerker nie 'n besluit wat uitsluitlik op die persoon wat verantwoordelik is vir die finansies, berus nie. 'N Betalingsverwerker is baie belangrik om te verseker dat u 'n goeie omskakelingskoers het, dus is dit 'n besluit wat u nie ligtelik wil neem nie.

'N Vinnige lys van die beste betalingsverwerkers

Daar is 'n oorvloed betalingsverwerkers om van te kies, maar ons het dit beperk tot net die beste:

1. Payline

Payline is veral bekend vir sy eerlike verkooppraktyke en algehele deursigtigheid. Wel, dit is miskien nie die goedkoopste betaalverwerker in die mark nie, maar jy kan wed dat wat dit beloof, is wat dit uiteindelik lewer. Die prysstruktuur van die betaallyn is weliswaar deursigtiger in vergelyking met die standaardkoste wat deur ander oplossings aangebied word.

In wese gee Payline u die voordeel om te weet wat die betalingsfooie en tariewe is wat u onderneming voor die tyd sal aangaan. Gevolglik kan u u verkoopprosesse dienooreenkomstig beplan om u transaksiekoste oor die langtermyn te verminder.

Dit het gesê, Payline is 'n holistiese verwerker wat aanlynbetalings oorskry om betalings in die winkel, sowel as mobiele betalings te vergemaklik. Payline Connect is die aansoek vir e-handelsbetalings, en dit kan integreer met meer as 175 winkelkarplatforms. Dit stel dit in staat om elektroniese betalings en kaartbetalings op 'n wye verskeidenheid aanlynwinkels veilig te verwerk.

Dit is ook die moeite werd om daarop te let dat Payline gratis intekeningfaktore kan bied. U kan natuurlik ook gebruik maak van herhalende koste vir lidmaatskap, dienste of produkte.

2. PayPal

Sedert sy ontstaan in 1998, PayPal het die grootste speler in die betalingsverwerkingspeletjie geword. Die maatskappy werk nou in meer as 200 lande / streke en ondersteun ~ 25 verskillende geldeenhede.

PayPal kan direk met u webwerf geïntegreer word, en as gevolg van die vertroudheid met kliënte oor die hele wêreld, is dit baie vertrou. Die buigsaamheid van PayPal is waarlik groot. U kan betalings nie net via u eCommerce-winkel verwerk nie, maar ook binne 'n app en selfs in u fisiese winkel.

- Lees ons volledige oorsig van PayPal

- Ontdek die top 10 PayPal-alternatiewe na hierdie skakel

3. Stripe

Stripe beskryf homself as "ontwikkelaargesentreerd" en dit is 'n baie gepaste term as Stripese grootste voordeel is hoe aanpasbaar dit is. Stripese API laat jou, of jou ontwikkelaar, toe om te eksperimenteer en 'n ervaring te skep wat perfek by jou besigheid pas.

Stripe is beskikbaar in 20+ lande en laat jou meer as 135 verskillende geldeenhede aanvaar! Dit beteken dat jy jou kliënte in hul plaaslike geldeenheid kan hef terwyl jy steeds fondse in joune ontvang.

Van die kursus, Stripe laat jou beide debiet- en kredietkaartbetalings verwerk.

4. Square

Square is 'n fantastiese opsie vir 'n winkel wat aanlyn sowel as vanlyn wil verkoop.

Square bied 'n reeks toestelle wat jy in jou fisiese winkel kan opstel, van eenvoudige clip-on magstripe lesers wat jy op jou foon sit, na kontaklose matte, terminale, staanders en selfs volledige registers.

Square is ook ongelooflik intuïtief en maklik om te verstaan vir beginners. Die verkooppuntstelsel (wat gratis is) is die ware voordeel. Gevorderde funksies soos digitale kwitansies met geïntegreerde terugvoervorme, kaartverdeelkoste, sowel as voorraadbestuur vir voorraadopsporing is gratis.

👉 As u meer wil leer oor wat betalingsverwerkers is, is dit hier ons diepgaande definisie.

5. Swipesum

As jy sukkel om die beste betalingsverwerker vir jou spesifieke besigheidsbehoeftes te kies, is daar ook 'n oplossing daarvoor.

Weer, Swipesum

SwipeSum is 'n betalingskonsultantverskaffer wat daarop gemik is om besighede te help om die laagste tariewe en die beste betalingsverwerkingsoplossing vir hulle te vind.

Hul sagteware vergelyk betaalopsies van meer as 70 betalingsverskaffers om die oplossing met die gunstigste terme en kenmerke vir jou te vind. Trouens, hulle belowe 'n gemiddelde fooivermindering van 40%.

Met KI-tegnologie bespeur Swipesum wanneer 'n besigheid te veel gehef word vir sy kredietkaartverwerking deur na sy verwerkerverhoudings, kontrakonderhandelinge en prysstruktuur te kyk. Dan, met behulp van 'n leesprogrammatuur wat wisselfooie en pryse kan verifieer, kyk hulle na maniere om u betalings te optimaliseer.

U kan 'n gratis konsultasie met SwipeSum bespreek om u deur die beste betalingsverwerkingsoplossings vir u onderneming, prysonderhandeling en praktiese implementering te neem.

Hul konsultante kan ook insigte in jou handelaarrekening verskaf. Deur jou handelaarstate te ontleed, kan Swipesum voorstelle vir kostevergelyking verskaf wat jou 'n insig gee of jy die beste transaksie vir jou rekening kry. Die prys vir hierdie diens is $25 per ontleding.

Vir meer in-diepte konsultasies of groter ondernemings het hulle konsultasiedienste vanaf $50 per uur. Nie net gee Swipesum advies oor die beste betaalopsies vir hierdie prys nie, maar hulle bied ook opvoedkundige dienste aan sodat jy weet hoe om die beste aanbiedings in die toekoms te soek.

Maar wag, daar is meer!

Alhoewel dit nie 'n betalingsverwerker per se is nie, beveel ons ook aan om aan boord te gaan TransferWise as u met enige betalingsverwerker te doen het, en veral as u betalings in verskeie geldeenhede wil aanvaar.

In so 'n scenario (aanvaarding van verskeie geldeenhede), gaan jy gewoonlik 'n aansienlike bedrag geld verloor aan verskillende omskakelingsfooie wanneer jy probeer om fondse te onttrek. Dit is waar TransferWise kom in die spel.

TransferWise voorsien jou van plaaslike bankbesonderhede vir die Verenigde Koninkryk, die Eurosone, Australië en die VSA. En jy het nie 'n plaaslike adres nodig nie (wat gewoonlik 'n ernstige uitdaging is as jy daardie rekeninge op jou eie wil bekom).

Hierdie opstelling beteken dat u betalings soos 'n plaaslike kan aanvra, ongeag waar u is. Dan kan u geld met lae fooie onttrek en sodoende u geldeenheidskonverteringskoste verminder.

- Lees ons TransferWise hersien.

💰 Wat is 'n handelaarsrekening?

'N Handelaarrekening is 'n spesiale soort bankrekening. Met hierdie rekening kan u besigheid betalings aanvaar met krediet- en debietkaarte wat van 'n betalingsverwerker afkomstig is.

Dit is die moeite werd om daarop te let dat handelaarsrekeninge dikwels MID's (of handelaars-ID's) genoem word.

As 'n transaksie op die verwerkingsvlak verwyder word, kan die geld dan in die handelaarsrekening gedeponeer word. Van daar af kan hulle na die hoofbankrekening van u besigheid geskuif word.

Die probleem met handelsrekeninge is dat dit nie altyd maklik is om goedgekeur te word vir een by u bank nie. Daar is baie papierwerk betrokke, en die vereistes verander grootliks van streek tot streek.

Daar is 'n verskeidenheid ondernemings, finansiële instellings en banke wat handelaarsrekeninge aanbied. Welke van u beskikbaar sal wees, hang hoofsaaklik af van u ligging en land. Ondersoek u plaaslike mark voordat u op 'n handelaarsrekening besluit of u regtig een nodig het - soos ek al gesê het, in baie gevalle is dit nie u nie - u kan u betalingsverwerker laat werk.

Ja, baie betalingsverwerkings- en betaalgateway-ondernemings bied ook handelaarsrekeninge aan. Die enigste nadeel hier is dat daar ekstra fooie sal wees wanneer u probeer om u geld uit die verwerker na u normale sakrekening te onttrek. Gepraat van:

Alternatiewe vir handelaarsrekeninge

Soos ek gesê het, hoef u nie 'n handelsrekening te hê om u aanlynwinkel effektief te kan bedryf nie. In werklikheid kan u betalings by u kliënte afhaal en dit dan na u gewone sakebankrekening deponeer sonder dat daar 'n handelsrekening tussenin is. Om dit te kan doen, moet u inskakel by 'n betalingsverwerker wat hierdie soort dienste aanbied.

Die gewildste opsies op die mark is:

Soos u kan sien, is dit weer die "gewone verdagtes". Hierdie ondernemings bied wel die hele pakket aan - van betalingpoort tot betalingsverwerker tot volledige betalingsverwerkingstelsel. Deur een van die twee te kies, word basies al die betalingsverwerkingsbehoeftes van u winkel versorg.

👉 As u meer wil leer oor wat handelaarsrekeninge is, is dit hier ons diepgaande definisie.

Handelaarrekeninge, betalingsverwerkers en betalingsgateways is saamgevat

Ek het vroeër aan u 'n vereenvoudigde model gewys van hoe betalingsgateways, betalingsverwerkers en handelaarsrekeninge saamwerk. Hierdie een:

Maar noudat ons die verskil tussen elke element in detail verduidelik het, kan ons hul rolle 'n bietjie meer uitpluis. Ek gaan jou deur 'n standaardtransaksie in 'n hipotetiese e-handelswinkel lei:

Enige vrae oor betalingsverwerking?

Dit is noodsaaklik om die basiese besonderhede van die betalingverwerking te verstaan as u 'n effektiewe e-handelswinkel wil bedryf.

Die presiese verskille tussen betalingsverwerkers, betalingsgateways en handelaarrekeninge is aanvanklik nie so duidelik nie. Die beeldmateriaal en die buitelyne hierbo moet u egter 'n ordentlike idee gee van hoe die hele proses werk.

Laat weet ons in die kommentaar-afdeling hieronder as u nog steeds verward is of u mening hieroor wil uitspreek.

Puik artikel! So 'n duidelike en reguit verduideliking van wat gewoonlik so ingewikkeld gemaak word. Dankie 🙂

Dankie Sandra! 👍👍👍

Hallo, dankie vir so waardevol informatioon. Ek woon in Guyana (Suid-Amerika). Ek beplan om 'n e-handelswinkel oop te maak. Banke hier bied nie die betalingsverwerker moontlikheid nie, so ek het 'n alternatief nodig. Paypal is ook af weens die geldwasserybeperkings. Het jy 'n spesiale aanbeveling vir my? Dankie.

Hallo Osmany, is daar nie 'n plaaslike betalingsverwerker beskikbaar nie?

Puik artikel! Goed geskryf, en baie duidelik. Oor die betalingsverwerker, in die tradisionele e-handelsmodel, hoekom praat die artikel nie oor Visa of MasterCard nie? Is dit nie 'n voorbeeld van betalingsverwerkers wat in e-handelstransaksies gebruik word nie? Daar is ook modelle wanneer die handelaar e-handel gebruik, maar nie 'n webwerf het nie. Betaling geskied via SMS of URL. In die toekoms sal herhalings van die artikel goed wees om meer oor hierdie model uit te brei … dankie

Dankie vir die voorstelle Samy!

Ek het 'n sagtewareplatform waarop verskeie diensverskaffers ingeteken sal word. My maatskappy het 'n handelaarrekening en PayPal-rekening deur dit te koppel. In die sagteware plattform wanneer 'n gebruiker betaal, sal die bedrag gekrediteer word na ons handelaar rekening deur PayPal. Ons moet die bedrag wat in die handelaarsrekening gekrediteer is na die diensverskaffer se besigheidsrekening oorplaas. Lei my asseblief of dit moontlik is of alle diensverskaffers moet paypal rekening neem?

Ek het voorheen gelees dat 'n artikel gesê het dat die betalingsverwerker die kaartmaatskappye is soos visa, meesterkaart, ens. of dit is hoe ek dit gekry het. Ek het verward geraak deur die drie dele van die betalingproses wat hierbo genoem is en die funksies daarvan. Wat het hierdie maatskappye (visum, meester, amex, ens.) genoem en wat doen hulle eintlik?

Dankie vir die nuttige artikel. Ek is verward oor waar kredietkaartdata gestoor word. Die betalingsverwerker neem dit van my webwerf af om die transaksie te begin, maar stoor ek dit ook op my webwerf? En hoe werk dit in die geval van 'n intekeninggebaseerde produk, waar ons van tyd tot tyd dieselfde kredietkaart wil hef as die kliënt ingestem het tot daardie reëling? Dien ons die kredietkaartinligting in wat ons gestoor het? Ek dink ek het gedink 'n betaalpoort sal die kredietkaartdata heeltemal uit ons hande neem sodat ons nie verantwoordelik hoef te wees om dit veilig te hou nie, maar nou is ek nie seker dat dit die geval is nie.

Is ek reg dat vir aanlyntransaksies beide 'n betaalpoort en betalingsverwerker nodig is, terwyl fisiese verkooppunttransaksies met kaart slegs betalingsverwerkers vereis? Tweede vraag: poorte en verwerkers kan 'n enkele maatskappy/diensverskaffer wees? Of is die betalingsverwerker altyd 'n aparte verskaffer?

Hallo daar, ek het gewonder of hulle (betalingsverwerkers) werklik die besonderhede binne die transaksie kan sien? (soos watter soort produkte ons verkoop, kategorieë, ens.?

Hey Eric, hulle sal nie toegang tot die data hê nie.

Hi, puik artikel!! Wat is die verskil tussen "direkte verwerkingsdienste" en poortdienste? Ons gebruik al drie – ons het 'n poort, 'n verwerker en 'n handelaarrekening. Ons werk daaraan om na "Vlak III-kredietkaartverwerking" te gaan, wat vereis dat meer data en verskillende tipes data na die betalingsverwerker gestuur moet word {ek dink}

PCI-nakoming is baie belangrik vir ons, want ons neem kredietkaartnommers vir bestellings oor rfoon. Kan ons "direkte proxessing-dienste" gebruik met telefoonkredietkaartbestellings (waar 'n kliënt die kredietkaartnommer oor die telefoon verskaf).

Dankie weereens vir so 'n baie maklik leesbare artikel, Barbara Lewis

Hi,

Dankie vir verduideliking. Ek het 70% daarvan gekry. Dit is egter altyd makliker om nuwe goed te volg as jy ook voorbeelde in die verskillende kategorieë kan insluit. Dan sou ek 90-100% gekry het. Want as ek 'n oorsig wil kry van die verskillende spelers en waar hulle in die siklus is, sal dit makliker wees 🙂

Dankie!

Hallo Andrea,

Dankie vir jou voorstel!

-

Bogdan – Redakteur by ecommerce-platforms.com

Dankie vir die maklikste manier van verduideliking, maar ek is nog min verward oor Payment gateway, betalingsverwerker. Soos daar gesê word dat die betalingspoort die inbringformation en gee dit deur na die kaartnetwerk (Skema) dan waar kom die betalingsverwerker in beeld. Verduidelik asseblief.

Hallo Janet,

Daar is twee fases vir betalingsverwerking: die magtiging (gedoen deur die verwerker) en die skikking, die oordrag van data tussen jou bank en die kliënt se bank (gedoen deur die poort).

-

Bogdan – Redakteur by Ecommerce-Platforms.

Beste verduideliking wat ek tot dusver gesien het. Baie geluk!

dit is beter verduideliking as ander op Google 🙂

Wat ek nie kan verstaan nie, is hoekom daar blykbaar geen maatskappy is nie, behalwe PayPal wat alles bied. Ek het begin om 'n alternatief vir PP te soek en gevind Stripe, aangemeld, ens... toe ontdek ek kan dit nie gebruik tensy ek 'n ontwikkelaar het nie. Ek doen nie. Ek wil net 'n paar betaalopsies vir kliënte byvoeg, maar ek kan nie glo ek kan nie bronne vind vir "alles in een, doen-alles-net-soos-PP"-oplossings nie, so ek hoef nie saam te voeg nie, prys -uit, 90 miljard verskillende opsies. Miskien word my rekenaar geblokkeer vir al sulke resultate - b/c moet dit bestaan. Daar moet baie kleintyd vryskut/enkeleienaar tipes wees wat NIE PRODUKTE VERKOOP nie maar eerder dienste soos skryf of redigering of konsultasie of iets wat dit wil hê. Teken aan. Sluit 'n paar kode in jou webwerf in. Klaar. 'n Lys van alle maatskappye en hul fooie. Klaar. Maklik. Nee, dit lyk nie of dit bestaan nie.

Hallo, ek wonder watter een aanbeveel vir 'n sagteware-wolkgebaseerde toepassing. Dankie!

Dit is beslis 'n verwarrende area met baie terminologie wat nie altyd konsekwent gebruik word nie. Een ding wat miskien die moeite werd is om by te voeg, is dat kleiner handelaars wat dinge eenvoudig wil hou en maandelikse vaste fooie wil vermy, geneig was om die beste daaraan toe te wees om 'n alles-in-een-betalingsdiensverskaffer te gebruik, soos Stripe of PayPal Pro wat nie 'n aparte handelaarrekening benodig nie. Groter handelaars is egter geneig om geld te spaar deur hul eie handelaarsrekening te kry.

Goeie oproep, dankie vir die verduideliking Matt!